Professionelle Skepsis: Ein Modell für die Prüfung des öffentlichen Sektors

von Dr. Hamid Reza Ganji, Assistenzprofessor, Fachbereich Rechnungswesen, Alzahra Universität, und Dr. Ghorban Eskandari, leitender Rechnungsprüfer, Oberster Rechnungshof des Iran

Professionelle Skepsis ist ein Schlüsselelement für qualitativ hochwertige Prüfungen, da sie gewährleistet, dass die Urteile der Prüfer weniger durch persönliche Voreingenommenheit getrübt werden. Nach den Prüfungsgrundsätzen gehört zur professionellen Skepsis ein hinterfragender Geist und eine kritische Bewertung der Prüfungsnachweise. Es gibt jedoch keine allgemein anerkannte Definition von professioneller Skepsis. Die Art und Weise, in der die Prüfer ihre professionelle Skepsis ausüben, ist daher unterschiedlich.

In den jüngsten Diskussionen in der Wirtschaftsprüfungsbranche wurden zwei Hauptansätze für professionelle Skepsis ermittelt: Die “Neutralität”, bei der der Prüfer weder von der Unredlichkeit des Managements ausgeht noch unhinterfragt Ehrlichkeit annimmt, und der “mutmaßliche Zweifel”, bei dem der Prüfer ein gewisses Maß an Nachlässigkeit, Inkompetenz oder Unehrlichkeit seitens der Ersteller von Jahresabschlüssen annimmt, solange die Beweise nicht das Gegenteil beweisen. Es besteht kein Konsens darüber, welcher dieser beiden Ansätze für die Rechnungsprüfung am besten geeignet ist.

Eine Studie zur Bestimmung eines Modells für professionellen Skeptizismus

Regulierungsbehörden, Standardsetzer und akademische Forscher haben die Notwendigkeit erkannt, besser zu definieren, was professionelle Skepsis ist, und ein Modell zu entwickeln, wie Prüfer sie anwenden können. Zu diesem Zweck wurde in dieser Studie untersucht, wie Prüfer im Iran berufliche Skepsis definieren, wie sie sie im Umgang mit verschiedenen Kunden anwenden und wie Prüfungsgesellschaften die Bedeutung der beruflichen Skepsis besser hervorheben können.

Frühere Studien haben einen konzeptionellen Rahmen für das Verständnis von professioneller Skepsis geschaffen, indem sie Prüfungsstandards überprüft und Beziehungen zwischen professioneller Skepsis und anderen Variablen getestet haben. Die vorliegende Studie trägt zur Diskussion bei, indem sie die Schlussfolgerungen über die berufliche Skepsis darauf stützt, wie sie von iranischen Prüfern und Prüfungsgesellschaften tatsächlich ausgeübt wird.

Forschungsmethodik

Bei der Untersuchung wurde ein grundlegender theoretischer Ansatz verwendet, der eine systematische Datenerfassung und -analyse für die Theorieentwicklung beinhaltet. Es wurden achtundzwanzig halbstrukturierte Interviews mit unabhängigen Prüfern geführt, die Positionen auf verschiedenen Organisationsebenen innehaben, z. B. Manager, Vorgesetzte und leitende Prüfer.

Die Teilnehmer (Mitglieder der Iranian Association of Certified Public Accountants und des Supreme Audit Court of Iran) wurden nach dem Schneeballverfahren ausgewählt, bei dem die Teilnehmer bei der Anwerbung anderer Teilnehmer halfen. Den Mitgliedern wurden mehrere Fragen zum Thema professionelle Skepsis gestellt, darunter die Definition des Begriffs, seine Anwendung in bestimmten Situationen und die Bedingungen, die als Voraussetzung für seine Anwendung gelten.

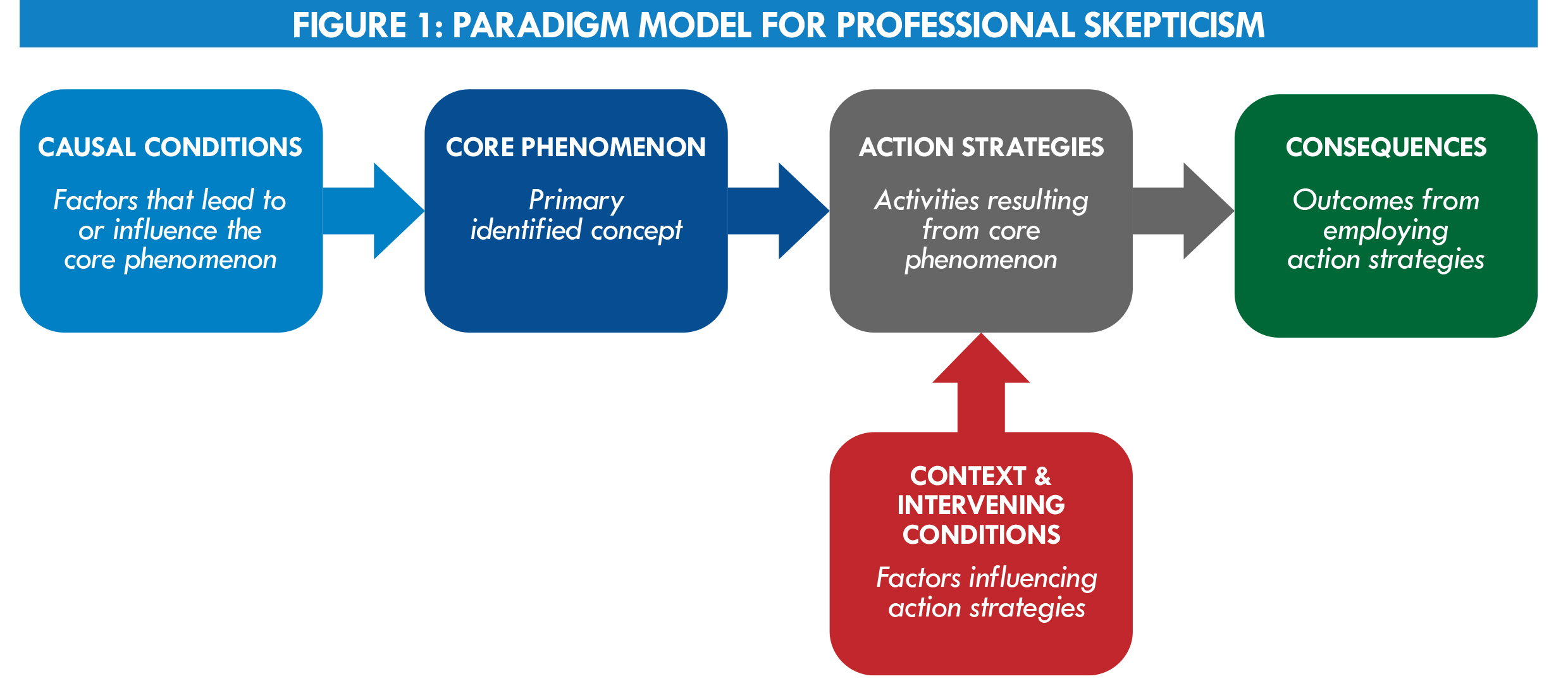

Auf der Grundlage der gesammelten und analysierten Interviewdaten wurde ein Paradigmenmodell entwickelt, um Konzepte und Zusammenhänge in einem Rahmen mit einem Kernphänomen zu identifizieren (siehe Abbildung 1). Um die Validität und Zuverlässigkeit der Interviews zu messen, wurden Mitglieder der Studie und Fachexperten gebeten, die Methodik, das Modell und die Gesamtergebnisse zu überprüfen.

Ergebnisse der Studie

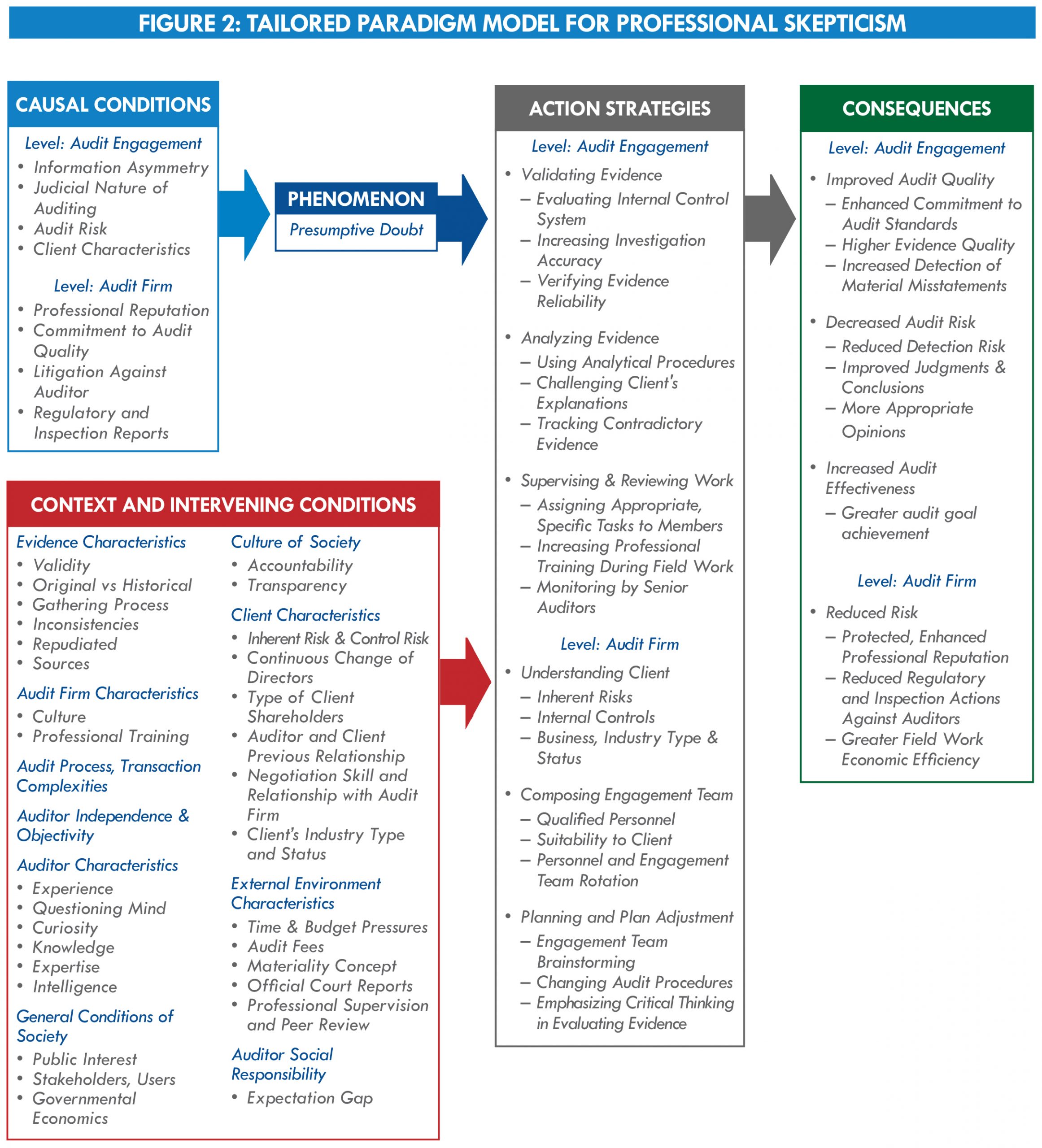

Aus den Daten geht hervor, dass die iranischen Prüfer ihre berufliche Skepsis am häufigsten mit “mutmaßlichen Zweifeln” begründeten. Die Ergebnisse zeigen auch:

- Zu den Faktoren, die Prüfer oder Prüfungsgesellschaften dazu veranlassen, einem Mandanten gegenüber eine Haltung des mutmaßlichen Zweifels einzunehmen, gehören Informationsasymmetrie, die Höhe des Prüfungsrisikos und die Merkmale des Mandanten.

- Eine Haltung des mutmaßlichen Zweifels kann Prüfer oder Prüfungsgesellschaften dazu veranlassen, Strategien anzuwenden, wie z. B. die Überwachung und Überprüfung der Arbeit, die Sicherstellung, dass das Auftragsteam mit qualifizierten Prüfern besetzt ist, die für den Kunden gut geeignet sind, die Validierung von Nachweisen, die Infragestellung von Erklärungen des Kunden, die Verfolgung widersprüchlicher Nachweise und die Anpassung von Plänen bei Bedarf.

- Die von den Prüfern oder Prüfungsgesellschaften gewählten Strategien werden von vielen Faktoren beeinflusst, darunter die Komplexität des Prüfungsprozesses, der Grad der Unabhängigkeit und Objektivität des Prüfers sowie die Merkmale des Prüfers, des Kunden, der Nachweise und des externen Umfelds.

- Die Anwendung dieser Strategien hat dazu geführt, die Prüfungsqualität zu verbessern, die Effizienz zu steigern, den beruflichen Ruf einer Prüfungsgesellschaft zu schützen und zu verbessern und die Risiken für Prüfer und Prüfungsgesellschaften zu verringern.

Abbildung 2 ist ein Paradigmenmodell für professionellen Skeptizismus, das die kausalen Bedingungen, das Kernphänomen, den Kontext und die intervenierenden Bedingungen, die Handlungsstrategien und die auf die Studiendaten zugeschnittenen Konsequenzen detailliert darstellt. Sie enthält auch eine umfassende Liste der identifizierten Kontext- und Interventionsmerkmale, die die Handlungsstrategien beeinflussen, die Prüfer und Prüfungsgesellschaften bei der Ausübung der beruflichen Skepsis anwenden können. Einige Punkte, die in den Befragungen ermittelt wurden, wurden in früheren Studien nicht hervorgehoben, z. B. Informationsasymmetrie, beruflicher Ruf, Verfahren zur Sammlung von Beweisen, Wesentlichkeitsgrad und Art der Aktionäre.

Oberste Rechnungskontrollbehörden in anderen Ländern könnten es als nützlich erachten, das Paradigmenmodell in ihre Bemühungen zur Stärkung der professionellen Skepsis einzubeziehen. Die ORKBn können die Merkmale an einen bestimmten Kontext anpassen oder die Ergebnisse als Fallstudie in professionellen Schulungsmodulen verwenden.

Nähere Informationen über diese Studie, das Paradigmenmodell und eine vollständige Liste der Referenzen erhalten Sie vom Autor unter h.ganji@alzahra.ac.ir.