الشك المهني: نموذج لرقابة القطاع العام

بقلم الدكتور حميد رضا جانجي ، الأستاذ المساعد ، قسم المحاسبة ، جامعة الزهراء ، والدكتور غربان اسكندري ، مدقق أول ، محكمة التدقيق العليا في إيران

يُعد الشك المهني عنصرًا أساسيًا في عمليات التدقيق عالية الجودة ، حيث إنه يضمن أن أحكام المدققين أقل غموضًا بسبب التحيزات الشخصية. وفقًا لمعايير التدقيق ، ينطوي الشك المهني على وجود عقل متشكك وتقييم نقدي لأدلة التدقيق. ومع ذلك ، لا يوجد تعريف مقبول عالميًا للشك المهني. نتيجة لذلك ، تختلف الطرق التي يمارس بها المدققون الشك المهني.

حددت المناقشات الأخيرة في مجتمع التدقيق طريقتين أساسيتين للتشكيك المهني: “الحياد” ، حيث لا يفترض المدقق أن الإدارة غير شريفة ولا يفترض الصدق بلا شك ، و “الشك المفترض” ، حيث يفترض المدقق مستوى معين من الإهمال وعدم الكفاءة أو عدم الأمانة من جانب معدي البيانات المالية ما لم يظهر الدليل خلاف ذلك. لا يوجد توافق في الآراء بشأن أي من هذين النهجين هو الأنسب للتدقيق.

دراسة لتحديد نموذج الشك المهني

لقد أدركت الهيئات التنظيمية وواضعو المعايير والباحثون الأكاديميون الحاجة إلى تحديد أفضل لما يشكل الشك المهني وتطوير نموذج لكيفية تطبيق المدققين عليه. ولتحقيق هذه الغاية ، درست هذه الدراسة كيفية تعريف المدققين في إيران للشكوك المهنية ، وكيف يمارسونها عند التفاعل مع عملاء مختلفين ، وكيف يمكن لكيانات التدقيق التأكيد بشكل أفضل على أهمية الشك المهني.

قدمت الدراسات السابقة الأطر المفاهيمية لفهم الشك المهني من خلال مراجعة معايير التدقيق واختبار العلاقات بين الشك المهني والمتغيرات الأخرى. تساهم هذه الدراسة في المناقشة من خلال وضع استنتاجات حول الشك المهني حول كيفية ممارسته فعليًا من قبل المدققين وشركات التدقيق الإيرانية.

مناهج البحث العلمي

استخدم البحث منهجًا نظريًا متأسسًا يتضمن جمع البيانات وتحليلها بشكل منهجي لتطوير النظرية. تم إجراء 28 مقابلة شبه منظمة مع مدققين مستقلين يشغلون مناصب على مستويات تنظيمية مختلفة ، مثل المديرين والمشرفين وكبار المدققين.

تم اختيار المشاركين (أعضاء الرابطة الإيرانية للمحاسبين القانونيين والمحكمة العليا لمراجعة الحسابات في إيران) باستخدام طريقة أخذ عينات من كرة الثلج ، حيث ساعد المشاركون في تجنيد مشاركين آخرين. طُرح على الأعضاء عدة أسئلة تتعلق بالتشكك المهني ، بما في ذلك تعريف المفهوم ، وممارسته في مواقف محددة ، والشروط التي تعتبر ضرورية لدعم استخدامه.

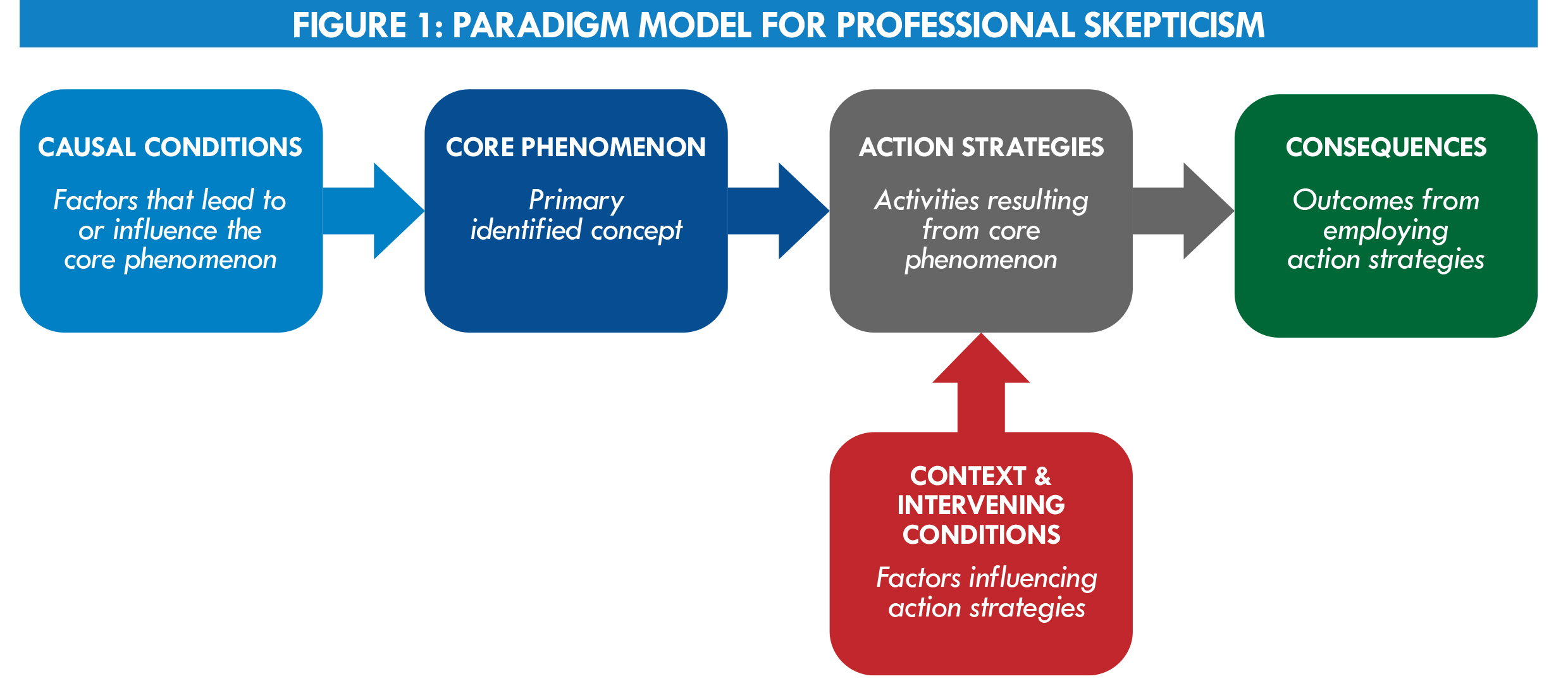

بناءً على بيانات المقابلات التي تم جمعها وتحليلها ، تم تصميم نموذج نموذجي لتحديد المفاهيم والعلاقات المتبادلة في إطار مع ظاهرة أساسية واحدة (انظر الشكل 1). لقياس مصداقية وموثوقية المقابلة ، طُلب من أعضاء الدراسة وخبراء الموضوع مراجعة المنهجية والنموذج والنتائج الإجمالية.

نتائج الدراسة

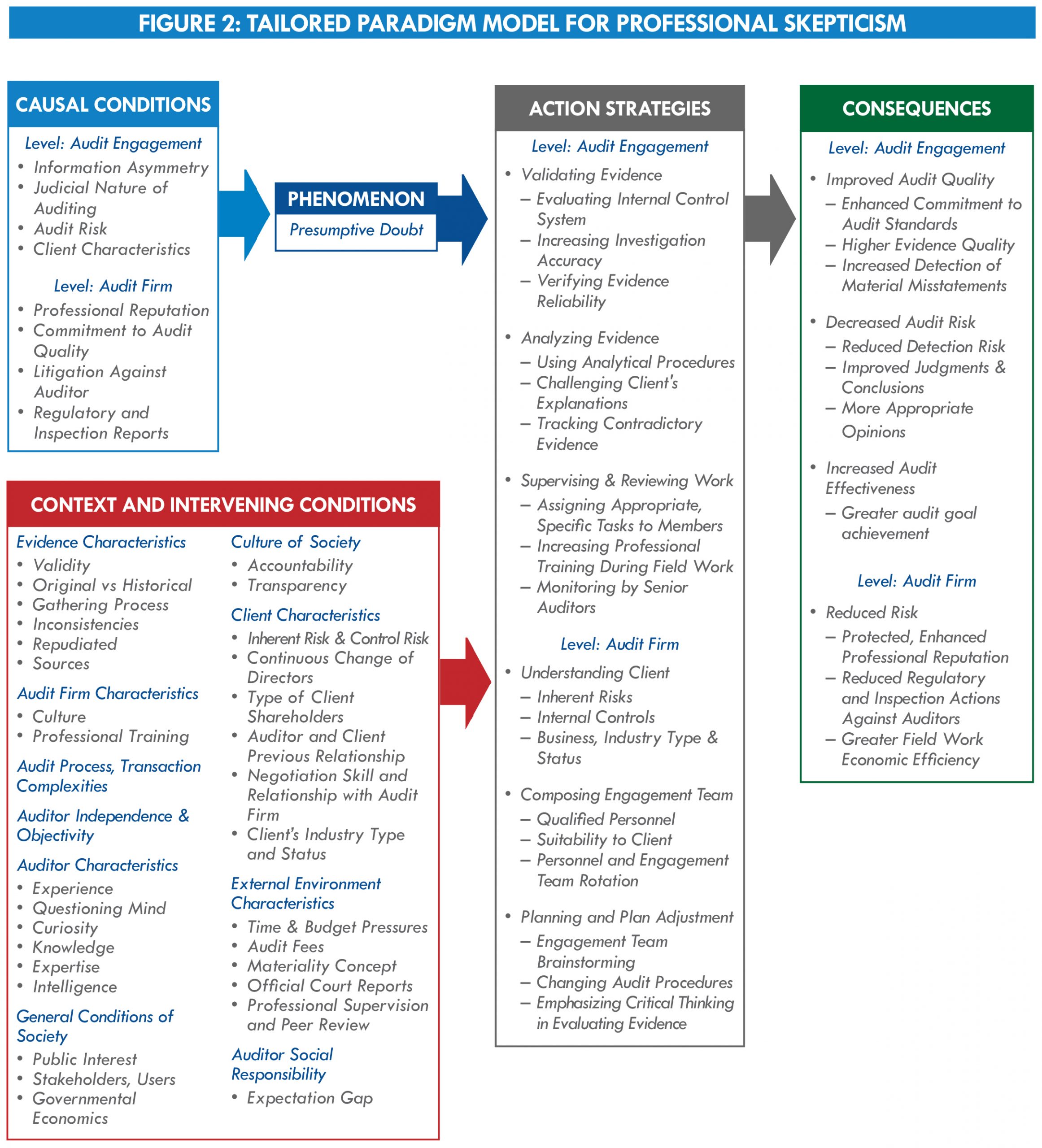

أظهرت البيانات أن “الشك المفترض” هو الطريقة الأكثر شيوعًا التي مارس بها المدققون الإيرانيون الشك المهني. أظهرت النتائج أيضًا:

- تشمل العوامل التي تقود المدققين أو شركات التدقيق إلى اتخاذ موقف من الشك المفترض تجاه العميل عدم تناسق المعلومات ومستوى مخاطر التدقيق وخصائص العميل.

- يمكن لموقف الشك الافتراضي أن يقنع المدققين أو شركات التدقيق باستخدام استراتيجيات ، مثل الإشراف على العمل ومراجعته ؛ التأكد من أن فريق الارتباط مزود بمراجعين مؤهلين يتناسبون تمامًا مع العميل ؛ التحقق من صحة الأدلة تفسيرات العميل الصعبة ؛ تتبع الأدلة المتناقضة ؛ وتعديل الخطط حسب الضرورة.

- تتأثر الاستراتيجيات التي يختارها المدققون أو شركات التدقيق بالعديد من العوامل ، بما في ذلك تعقيد عملية التدقيق ؛ مستوى استقلالية المدقق وموضوعيته ؛ وخصائص المدقق والعميل والأدلة والبيئة الخارجية.

- أدى تطبيق هذه الاستراتيجيات إلى تحسين جودة التدقيق ، وزيادة الكفاءة ، وحماية وتعزيز السمعة المهنية لشركة التدقيق ، وتقليل المخاطر التي يتعرض لها المدققون وشركات التدقيق.

الشكل 2 هو نموذج نموذجي للشك المهني الذي يفصل الظروف السببية ؛ ظاهرة أساسية السياق والظروف المتداخلة ؛ استراتيجيات العمل؛ والعواقب المصممة لبيانات الدراسة. كما يوفر قائمة شاملة للسياق المحدد وخصائص الحالة المتداخلة التي تؤثر على استراتيجيات العمل التي قد يستخدمها المدققون وشركات التدقيق عند ممارسة الشك المهني. لم يتم التأكيد على بعض العناصر التي تم تحديدها من خلال المقابلات في الدراسات السابقة ، مثل عدم تناسق المعلومات ، والسمعة المهنية ، وعملية جمع الأدلة ، ومستوى الأهمية النسبية ، ونوع المساهم.

قد تجد المؤسسات العليا للرقابة في البلدان الأخرى أنه من المفيد دمج نموذج النموذج في الجهود الرامية إلى تعزيز الشك المهني. يمكن للأجهزة العليا للرقابة أن تخصص الخصائص لسياق معين أو تستخدم النتائج كدراسة حالة في وحدات التدريب المهني.

للحصول على تفاصيل حول هذه الدراسة ، ونموذج النموذج ، وقائمة كاملة من المراجع ، اتصل بالمؤلف على h.ganji@alzahra.ac.ir .