Le scepticisme professionnel : Un modèle pour l’audit du secteur public

Hamid Reza Ganji, professeur adjoint, département de comptabilité, université Alzahra, et Ghorban Eskandari, auditeur principal, Cour suprême d’audit d’Iran

Le scepticisme professionnel est un élément clé des audits de qualité, car il garantit que les jugements des auditeurs sont moins influencés par des préjugés personnels. Selon les normes d’audit, le scepticisme professionnel implique d’avoir un esprit interrogatif et d’évaluer de manière critique les éléments probants. Cependant, il n’existe pas de définition universellement acceptée du scepticisme professionnel. Par conséquent, les modalités d’exercice du scepticisme professionnel par les auditeurs varient.

Des discussions récentes au sein de la communauté des auditeurs ont permis d’identifier deux approches principales du scepticisme professionnel : la “neutralité”, dans laquelle l’auditeur ne présume pas que la direction est malhonnête et ne présume pas non plus de son honnêteté, et le “doute présumé”, dans lequel l’auditeur présume un certain niveau de négligence, d’incompétence ou de malhonnêteté de la part des préparateurs des états financiers, à moins que les éléments probants ne démontrent le contraire. Il n’y a pas de consensus sur la question de savoir laquelle de ces deux approches est la plus appropriée pour l’audit.

Une étude pour déterminer un modèle de scepticisme professionnel

Les organismes de réglementation, les organismes de normalisation et les chercheurs universitaires ont reconnu la nécessité de mieux définir ce qu’est le scepticisme professionnel et d’élaborer un modèle sur la manière dont les auditeurs peuvent l’appliquer. À cette fin, cette étude a examiné comment les auditeurs iraniens définissent le scepticisme professionnel, comment ils l’exercent lorsqu’ils interagissent avec différents clients et comment les entités d’audit peuvent mieux mettre l’accent sur l’importance du scepticisme professionnel.

Des études antérieures ont fourni des cadres conceptuels pour comprendre le scepticisme professionnel en examinant les normes d’audit et en testant les relations entre le scepticisme professionnel et d’autres variables. Cette étude contribue au débat en fondant les conclusions sur le scepticisme professionnel sur la manière dont il est réellement exercé par les auditeurs et les cabinets d’audit iraniens.

Méthodologie de recherche

La recherche a utilisé une approche théorique ancrée impliquant une collecte et une analyse systématiques des données pour l’élaboration de la théorie. Vingt-huit entretiens semi-structurés ont été menés avec des auditeurs indépendants occupant des postes à différents niveaux de l’organisation, tels que des gestionnaires, des superviseurs et des auditeurs principaux.

Les participants (membres de l’Association iranienne des experts-comptables et de la Cour suprême d’audit d’Iran) ont été sélectionnés à l’aide de la méthode d’échantillonnage en boule de neige, où les participants ont aidé à recruter d’autres participants. Plusieurs questions ont été posées aux membres sur le scepticisme professionnel, notamment sur la définition du concept, son exercice dans des situations spécifiques et les conditions jugées nécessaires pour soutenir son utilisation.

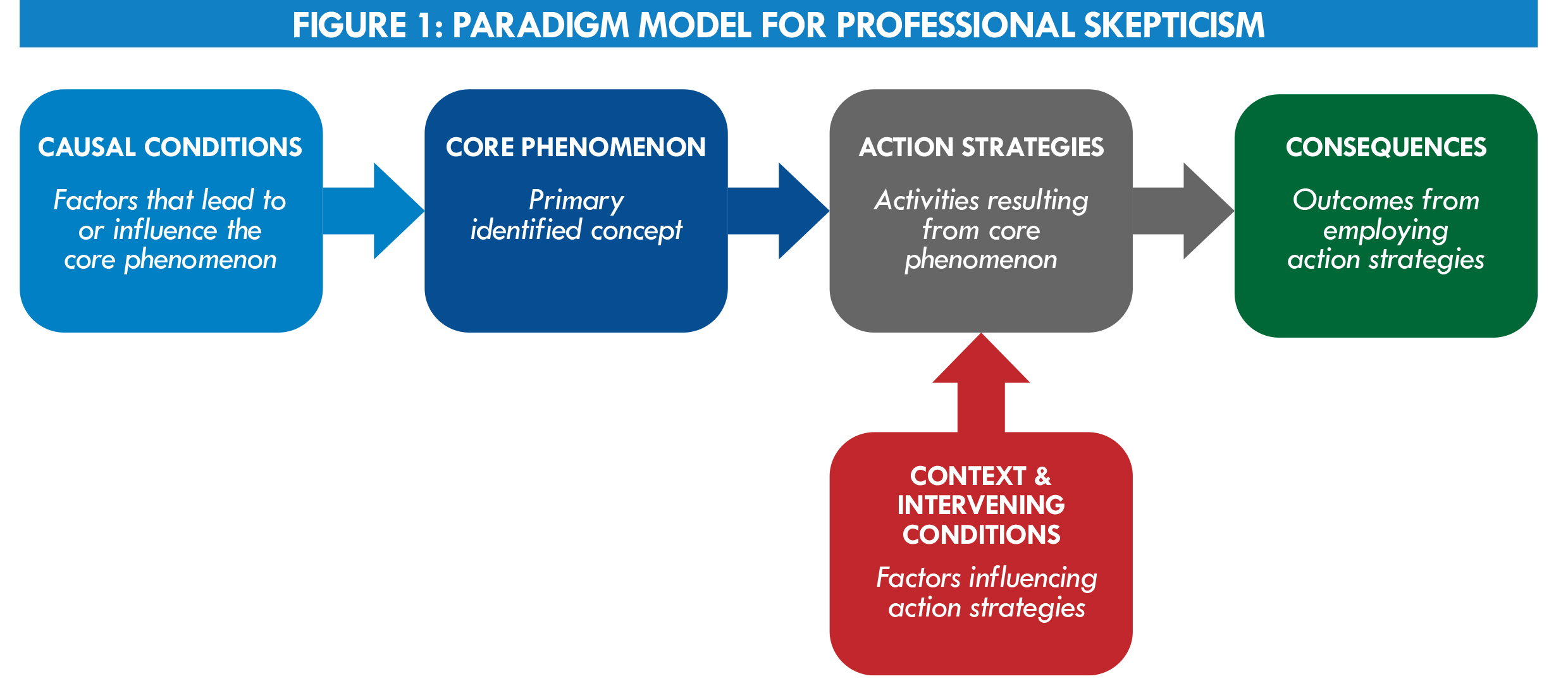

Sur la base des données recueillies et analysées lors des entretiens, un modèle de paradigme a été élaboré afin d’identifier les concepts et les interrelations dans un cadre comportant un phénomène central (voir figure 1). Pour mesurer la validité et la fiabilité des entretiens, il a été demandé aux membres de l’étude et aux experts en la matière d’examiner la méthodologie, le modèle et les conclusions générales.

Résultats de l’étude

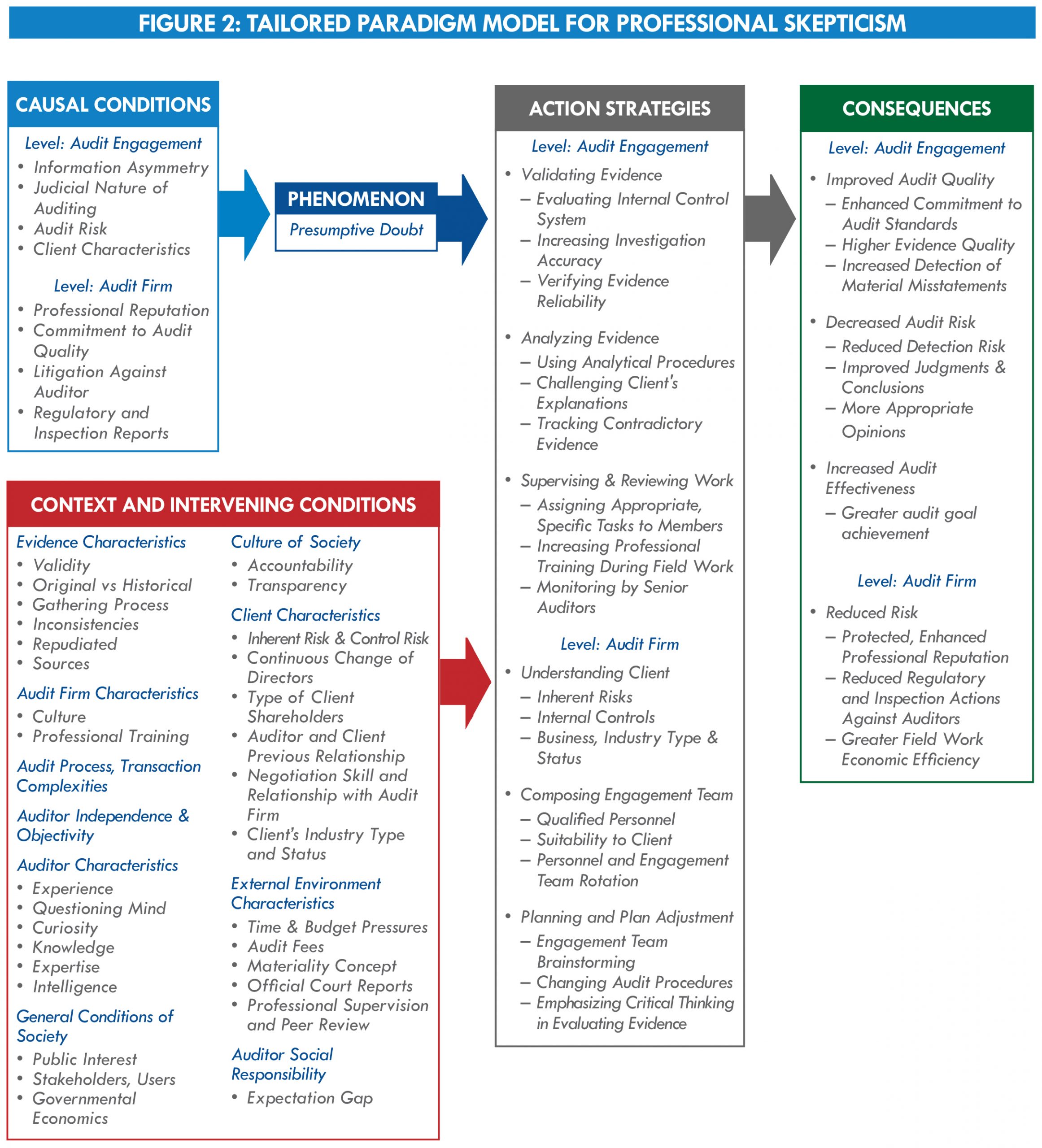

Les données ont montré que le “doute présumé” était la manière la plus courante dont les auditeurs iraniens faisaient preuve de scepticisme professionnel. Les résultats ont également démontré :

- Les facteurs qui conduisent les auditeurs ou les cabinets d’audit à avoir une attitude de doute présumé à l’égard d’un client sont notamment l’asymétrie de l’information, le niveau de risque d’audit et les caractéristiques du client.

- Une attitude de doute présumé peut persuader les auditeurs ou les cabinets d’audit de recourir à des stratégies telles que la supervision et la révision des travaux, l’assurance que l’équipe de la mission est composée d’auditeurs qualifiés et bien adaptés au client, la validation des preuves, la remise en question des explications du client, le suivi des preuves contradictoires et l’ajustement des plans si nécessaire.

- Les stratégies choisies par les auditeurs ou les cabinets d’audit sont influencées par de nombreux facteurs, notamment la complexité du processus d’audit, le niveau d’indépendance et d’objectivité de l’auditeur, ainsi que les caractéristiques de l’auditeur, du client, des éléments probants et de l’environnement externe.

- L’utilisation de ces stratégies a permis d’améliorer la qualité des audits, d’accroître l’efficacité, de protéger et d’améliorer la réputation professionnelle des cabinets d’audit et de réduire les risques pour les auditeurs et les cabinets d’audit.

La figure 2 est un modèle de paradigme pour le scepticisme professionnel qui détaille les conditions causales, le phénomène central, le contexte et les conditions d’intervention, les stratégies d’action et les conséquences adaptées aux données de l’étude. Il fournit également une liste exhaustive des caractéristiques du contexte et des conditions d’intervention qui influencent les stratégies d’action que les auditeurs et les cabinets d’audit peuvent utiliser lorsqu’ils font preuve de scepticisme professionnel. Certains éléments identifiés lors des entretiens n’ont pas été mis en évidence dans les études précédentes, tels que l’asymétrie de l’information, la réputation professionnelle, le processus de collecte des preuves, le niveau de matérialité et le type d’actionnaire.

Les institutions supérieures de contrôle des finances publiques d’autres pays pourraient juger utile d’intégrer le modèle du paradigme dans leurs efforts visant à renforcer le scepticisme professionnel. Les ISC peuvent adapter les caractéristiques à un contexte particulier ou utiliser les résultats comme étude de cas dans les modules de formation professionnelle.

Pour plus de détails sur cette étude, le modèle de paradigme et une liste complète de références, contactez l’auteur à l’adresse h.ganji@alzahra.ac.ir.