Escepticismo profesional: Un modelo para la auditoría del sector público

por el Dr. Hamid Reza Ganji, Profesor Adjunto del Departamento de Contabilidad de la Universidad de Alzahra, y el Dr. Ghorban Eskandari, Auditor Superior del Tribunal Supremo de Cuentas de Irán

El escepticismo profesional es un elemento clave en las auditorías de alta calidad, ya que garantiza que los juicios de los auditores estén menos empañados por prejuicios personales. Según las normas de auditoría, el escepticismo profesional implica tener una mente inquisitiva y evaluar críticamente las pruebas de auditoría. Sin embargo, no existe una definición universalmente aceptada del escepticismo profesional. En consecuencia, las formas en que los auditores ejercen el escepticismo profesional varían.

Los debates recientes en la comunidad auditora han identificado dos enfoques principales del escepticismo profesional: La “neutralidad”, en la que el auditor no da por sentado que la dirección sea deshonesta ni da por supuesta la honradez, y la “presunción de duda”, en la que el auditor da por supuesto cierto grado de descuido, incompetencia o deshonestidad por parte de los elaboradores de los estados financieros, a menos que las pruebas demuestren lo contrario. Existe una falta de consenso sobre cuál de estos dos enfoques es el más apropiado para la auditoría.

Un estudio para determinar un modelo de escepticismo profesional

Los organismos reguladores, los organismos normativos y los investigadores académicos han reconocido la necesidad de definir mejor lo que constituye el escepticismo profesional y desarrollar un modelo sobre cómo pueden aplicarlo los auditores. Para ello, este estudio examinó cómo los auditores de Irán definen el escepticismo profesional, cómo lo ejercen cuando interactúan con diferentes clientes y cómo las entidades de auditoría pueden enfatizar mejor la importancia del escepticismo profesional.

Estudios anteriores han proporcionado marcos conceptuales para comprender el escepticismo profesional mediante la revisión de las normas de auditoría y la comprobación de las relaciones entre el escepticismo profesional y otras variables. Este estudio contribuye al debate basando las conclusiones sobre el escepticismo profesional en cómo lo ejercen realmente los auditores y las sociedades de auditoría iraníes.

Metodología de la investigación

La investigación utilizó un enfoque de teoría fundamentada que implicaba la recopilación y el análisis sistemáticos de datos para el desarrollo de la teoría. Se realizaron 28 entrevistas semiestructuradas a auditores independientes que ocupaban puestos en distintos niveles de la organización, como gerentes, supervisores y auditores superiores.

Los participantes (miembros de la Asociación Iraní de Contables Públicos Certificados y del Tribunal Supremo de Cuentas de Irán) fueron seleccionados mediante el método de muestreo de bola de nieve, en el que los participantes ayudaban a reclutar a otros participantes. Se plantearon a los miembros varias preguntas relacionadas con el escepticismo profesional, entre ellas la definición del concepto, su ejercicio en situaciones concretas y las condiciones que se consideran necesarias para respaldar su uso.

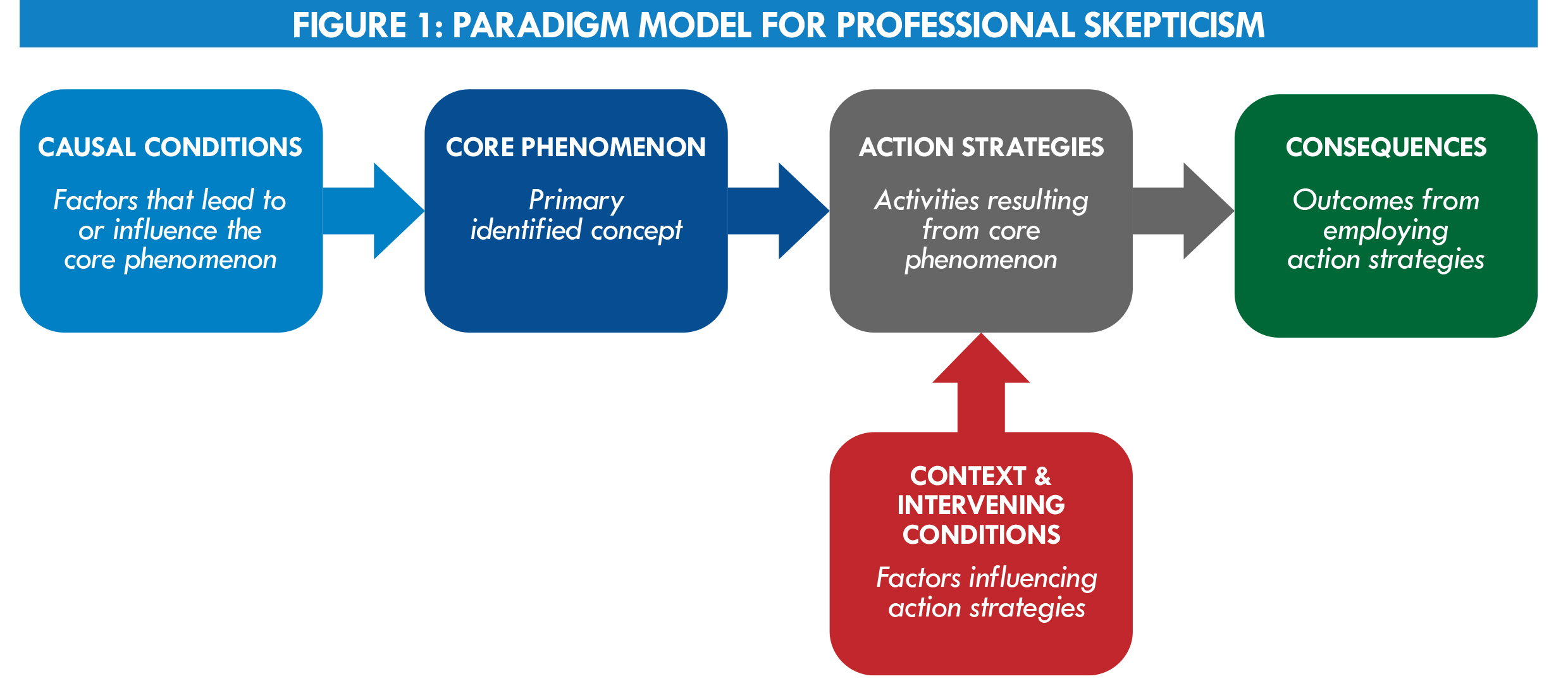

A partir de los datos recogidos y analizados en las entrevistas, se ideó un modelo paradigmático para identificar conceptos e interrelaciones en un marco con un fenómeno central (véase la Figura 1). Para medir la validez y fiabilidad de la entrevista, se pidió a los miembros del estudio y a expertos en la materia que revisaran la metodología, el modelo y las conclusiones generales.

Resultados del estudio

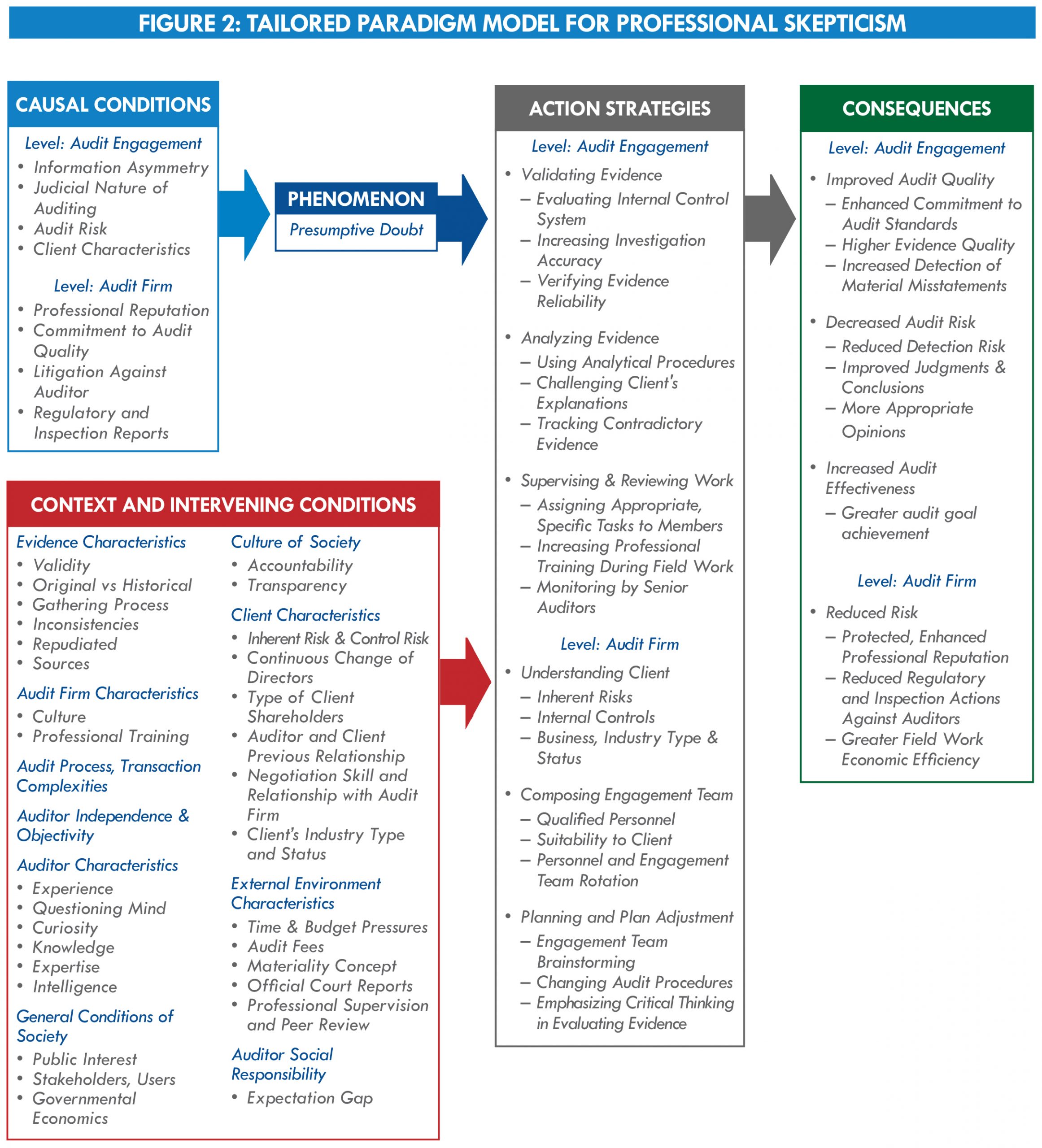

Los datos mostraron que la “duda presunta” era la forma más común en que los auditores iraníes ejercían el escepticismo profesional. Los hallazgos también demostraron:

- Los factores que llevan a los auditores o a las sociedades de auditoría a tener una actitud de presunta duda hacia un cliente incluyen la asimetría de la información, el nivel de riesgo de auditoría y las características del cliente.

- Una actitud de presunción de duda puede persuadir a los auditores o a las empresas de auditoría a emplear estrategias, como supervisar y revisar el trabajo; garantizar que el equipo del encargo esté formado por auditores cualificados que se adapten bien al cliente; validar las pruebas; cuestionar las explicaciones del cliente; rastrear las pruebas contradictorias; y ajustar los planes según sea necesario.

- Las estrategias que eligen los auditores o las empresas de auditoría están influidas por muchos factores, como la complejidad del proceso de auditoría, el nivel de independencia y objetividad del auditor y las características del auditor, el cliente, las pruebas y el entorno externo.

- El empleo de estas estrategias ha permitido mejorar la calidad de la auditoría, aumentar la eficiencia, proteger y mejorar la reputación profesional de una sociedad de auditoría y reducir los riesgos para los auditores y las sociedades de auditoría.

La figura 2 es un modelo de paradigma para el escepticismo profesional que detalla las condiciones causales; el fenómeno central; el contexto y las condiciones intervinientes; las estrategias de acción; y las consecuencias adaptadas a los datos del estudio. También proporciona una lista exhaustiva de las características identificadas del contexto y de las condiciones intervinientes que influyen en las estrategias de actuación que los auditores y las sociedades de auditoría pueden utilizar cuando ejercen el escepticismo profesional. Algunos elementos identificados a través de las entrevistas no se han destacado en estudios anteriores, como la asimetría de la información, la reputación profesional, el proceso de recopilación de pruebas, el nivel de materialidad y el tipo de accionista.

Las Entidades Fiscalizadoras Superiores de otros países pueden considerar útil incorporar el modelo paradigmático a los esfuerzos encaminados a reforzar el escepticismo profesional. Las EFS pueden adaptar las características a un contexto particular o utilizar los resultados como estudio de caso en módulos de formación profesional.

Para más detalles sobre este estudio, el modelo paradigmático y una lista completa de referencias, póngase en contacto con el autor en h.ganji@alzahra.ac.ir.