من إعداد شيرازاده شفيق، مديرة البرامج الدولية، المؤسسة الكندية للتدقيق والمساءلة، وكيمبرلي ليتش، مديرة، مكتب المدقق العام في كندا

المقدمة

يمكن أن يؤدي التدقيق في أهداف التنمية المستدامة إلى تعزيز مساءلة الحكومة حيال الالتزامات المقطوعة في خطة التنمية المستدامة لعام 2030 وكذلك تسريع التقدم نحو تحقيق هذه الأهداف.

وتبنى مجتمع التدقيق العالمي دوره في المساهمة في خطة 2030 بموجب الخطة الاستراتيجية للإنتوساي وأظهر التزامه على وجه التحديد من خلال ما يلي:

- المساهمة في المحادثات التي جرت في المنتدى السياسي الرفيع المستوى بشأن التنمية المستدامة،

- تطوير منهجية قوية للتدقيق في تنفيذ أهداف التنمية المستدامة، أي منهجية التدقيق في أهداف التنمية المستدامة لمبادرة الإنتوساي للتنمية،

- إجراء أكثر من 130 عملية تدقيق في أهداف التنمية المستدامة بين عامي 2014 و 2023، كما هو موضح في أطلس أهداف التنمية المستدامة.

تشارك هذه المقالة الخبرة من التدريبات التي أجرتها المؤسسة الكندية للتدقيق والمساءلة في كندا والخارج. كما تعتمد على الخبرة في مكتب المدقق العام في كندا لإظهار كيف يمكن لمكاتب التدقيق اتخاذ خطوات ملموسة لدمج التركيز على أهداف التنمية المستدامة في عمليات التدقيق في الأداء.

دمج منظور أهداف التنمية المستدامة في عمليات التدقيق

لمكاتب التدقيق أولويات متزايدة الاتساع والتعقيد في ما يتعلق بعمليات التدقيق والأنشطة التي تضطلع بها. وفي حين أنَّ التدقيق في التزامات الحكومة والتقدم المحرز نحو تحقيق أهداف التنمية المستدامة أمر مهم، تحتاج مكاتب التدقيق إلى بعض الخيارات حول كيفية القيام بذلك بفعالية وكفاءة تتناسبان مع المنهجيات الحالية والمعايير الوطنية والدولية.

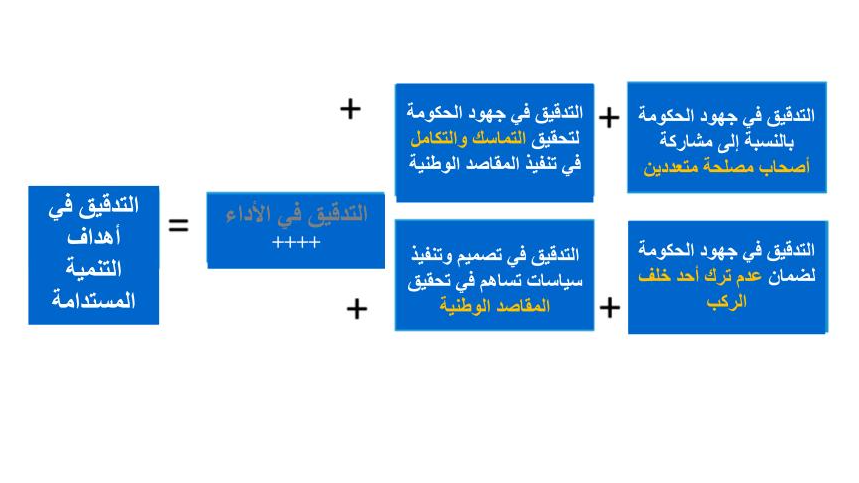

ونحن نرى أنَّه يمكن لمكاتب التدقيق أن تدمج منظور أهداف التنمية المستدامة في معظم عمليات التدقيق وأنَّ هذا الأمر يجب ألا يكون شاقاً. كما نرى أنَّ التدقيق في أهداف التنمية المستدامة لا يختلف تماماً عن التدقيق في الأداء وأنَّ التدقيق الشامل في أهداف التنمية المستدامة هو ببساطة “تدقيق في الأداء++++” كما هو موضح أدناه:

ثلاثة مستويات لدمج أهداف التنمية المستدامة في عمليات التدقيق الخاصة بكم

يمكن لتطبيق منظور أهداف التنمية المستدامة على التدقيق الخاص بكم أن يتَّخذ أشكالاً عديدة ويمكن دمجه في المنهجية والمعايير الحالية. ونفكِّر في ثلاثة مستويات لدمج أهداف التنمية المستدامة في عمليات التدقيق. ويمكن أن يأخذ التدقيق في أدائكم شكل تدقيق شامل في أهداف التنمية المستدامة، والذي نشير إليه على أنَّه تكامل أهداف التنمية المستدامة من المستوى الأول، أو يمكن أن يكون في المستويين الثاني أو الثالث كما هو موضح أدناه:

المستوى الأول – يمكن أن ينظر التدقيق الكامل في أهداف التنمية المستدامة بما يتماشى مع منهجية التدقيق في أهداف التنمية المستدامة في جميع العناصر الأربعة أدناه كجزء من نطاق التدقيق:

ستتطلب عملية التدقيق هذه الإشارة إلى الهدف الوطني كجزء من هدف التدقيق، وتوفُر البيانات الذي يقيس المؤشرات ويعدُّ التقارير في شأنها، والتوزيع الشامل لأصحاب المصلحة لضمان النظر في الفئات المهمشة الرئيسية وأصحاب المصلحة ضمن نطاق تدقيق ومراجعة السياسات العرضية التي تعتمدها الوزارات الأخرى أو المستويات الحكومية الأخرى. وكما هو محدَّد في منهجية التدقيق في أهداف التنمية المستدامة، سيتوصل التدقيق إلى خلاصة في شأن “التقدم المحرز لتحقيق المقصد الوطني، ومدى احتمال تحقيق المقصد، ومدى ملاءمة المقصد الوطني بالمقارنة مع أهداف التنمية المستدامة”. على سبيل المثال، يمكن الاطلاع على تدقيق جامايكا لعام 2023 الذي يركز على هدف التنمية المستدامة 3.د الخاص بنظم الصحة العامة الوطنية القادرة على التكيّف أو تدقيق مكتب المدقق العام في كندا لعام 2021 بشأن تنفيذ أهداف التنمية المستدامة للأمم المتحدة اللذين قيّما التقدم المحرز في تحقيق المقصد 1.2 بشأن القضاء على الفقر؛ والمقصد 5.5 بشأن المساواة بين الجنسين في القيادة؛ والمقصد 8.6 بشأن البطالة لدى الشباب.

المستوى الثاني – عند هذا المستوى، يمكن البدء من المسألة الرئيسية التي سيتم التدقيق فيها، ومن ثم دمج واحد أو أكثر من خطوط الاستعلام أو أسئلة التدقيق لدعم هدف التدقيق الرئيسي، والتي تعالج فقط عنصراً أو اثنين أو ثلاثة من العناصر المذكورة أعلاه. ويميل هذا النهج أكثر إلى الارتقاء من المستوى الأدنى إلى المستوى الأعلى، بدءاً من المسألة الرئيسية كموضوع تدقيق، ومع أهداف التنمية المستدامة ومؤشراتها التي توفر معايير قابلة للتدقيق وموجهة نحو النتائج. على سبيل المثال، نظر تدقيق مكتب المدقق العام في كندا في صندوق الحد من الانبعاثات لعام 2021 في المقصد 9.4 لأهداف التنمية المستدامة بشأن تطوير البنية التحتية وتحديث الصناعات لجعلها مستدامة، ونظر كذلك في ما إذا كانت الجهة الخاضعة للتدقيق قد طبَّقت منظوراً جنسانياً.

المستوى الثالث – بما أنَّ جميع موضوعات التدقيق المحتملة تقريباً سترتبط بأحد الأهداف السبعة عشر، يمكن استحداث رابط لموضوع التدقيق والهدف والمقصد والمؤشر ذات الصلة. عند هذا المستوى، لن يتم تصنيف تدقيق الأداء على أنَّه “تدقيق في أهداف التنمية المستدامة” بما أن أيّاً من ++++ مدمجة في التدقيق. إلا أنّه من شأن التدقيق أن يساهم في زيادة الوعي بأهداف التنمية المستدامة وعلاقتها بموضوع التدقيق. ومع ذلك، يتعين على المدققين توخي الحذر لتجنب تضليل تقاريرهم من خلال إعطاء انطباع مضلل بأنّهم يركّزون على الاستدامة أكثر مما يفعلون حقاً.

ويدمج مكتب المدقق العام في كندا أهداف التنمية المستدامة في جميع عمليات التدقيق من خلال النظر في الروابط مع أهداف التنمية المستدامة في وقت مبكر أثناء اختيار التدقيق وتخطيطه. نتيجةً لذلك، تتضمن العديد من تقارير التدقيق في الأداء نتائج وتوصيات تتعلق بتنفيذ أهداف التنمية المستدامة. ومن أصل إجمالي 52 تقريراً تمَّ نشرها بين أبريل / نيسان 2021 ويونيو / حزيران 2023، ذكر 46 منها أهداف التنمية المستدامة، وتضمنت 29 من بينها نتائج و/أو توصيات تتعلق بأهداف التنمية المستدامة.

*تشمل هذه الفئة تقارير لا تقدم أي نتيجة (نتائج) أو توصية (توصيات) بشأن أهداف التنمية المستدامة، ولكنها تشير إلى أهداف التنمية المستدامة في مكان ما في التقرير. ونعني بذلك على سبيل المثال تحديد الروابط بأهداف التنمية المستدامة في فقرة سياقية، أو استخدام أهداف التنمية المستدامة كمصدر لمعايير التدقيق، أو تسليط الضوء على أهداف التنمية المستدامة في قسم نطاق التدقيق ونهجه

أفضل عشر نصائح لبدء تدقيق في أهداف التنمية المستدامة

بناءً على المناقشات مع العديد من مكاتب التدقيق، نقدم النصائح التالية لبدء تدقيق في أهداف التنمية المستدامة:

- عدم الانتظار حتى تكون الحكومة جاهزة قبل التدقيق – في المنتدى السياسي الرفيع المستوى بشأن التنمية المستدامة لعام 2023، من المتوقع أن تفيد الأمم المتحدة عن تخلفها في جميع المقاصد تقريباً. ويمكن أن تساعد عملية التدقيق التي تحدد الثغرات في الجاهزية والأطر في تسريع العمل الحكومي. وفي حين أنَّ مدققي الأداء غالباً ما يترددون في التدقيق في “ما هو غير موجود”، فإنَّ أهداف التنمية المستدامة هي أحد الاستثناءات لهذه القاعدة.

- زيادة الوعي عبر جميع مستويات الحكومة – يجب عدم الافتراض أنَّ الجميع يعرف أهداف التنمية المستدامة. وقد لا يعرف الموظفون الحكوميون حتى ما هي التزاماتهم الوطنية، ناهيك عن عدم أخذها في الاعتبار في عملهم. ويكتسي هذا الأمر أهمية خاصة على الصعيد دون الوطني. وبينما يجري قطع التزامات على الصعيد الوطني، لا يمكن الوفاء بها ما لم تشارك فيها جميع مستويات الحكومة. مثلاً إذا التزمت حكومة فيدرالية بتحقيق مقاصد وطنية، فقد لا تفكر الحكومات دون الوطنية في كيفية ملاءمة أنشطتها للمقاصد الوطنية أو دعمها.

- إشراك المدققين الداخليين وتثقيفهم – يمكن للمدققين الداخليين في الوزارات المعنية أيضاً تطبيق منظور أهداف التنمية المستدامة على عملهم، مما يسمح بالمزيد من العمل في جميع أجهزة الحكومة. ولا تحاولوا فعل ذلك بمفردكم.

- التحدُّث إلى المدققين الماليين – يعني إصدار معايير الاستدامة الجديدة أنّه ما إن يتم اعتمادها، ستشكِّل الإفصاحات المتعلقة بالاستدامة والمناخ جزءاً من إفصاحات القوائم المالية. وفي حين سيتولى القطاع الخاص القيادة، فإنَّ القطاع العام سيحذو حذوه أيضاً. وتعتبر مقاصد أهداف التنمية المستدامة ومؤشراتها وسيلة قائمة لتوفير مؤشرات أداء تركِّز على النتائج. وقال الأمين العام للأمم المتحدة أنطونيو غوتيريش في قمة قادة الأمم المتحدة لعام 2020 إنَّ “أهداف التنمية المستدامة يمكن أن تكون أداة جاهزة لنقل التقارير الخاصة بالممارسات البيئية والاجتماعية وحوكمة الشركات إلى المستوى التالي”.

- ستقود البيانات الطريق – ما لم يتم جمع البيانات المصنّفة وقياسها ورصدها، فإنَّ تحقيق هذه الأهداف يشبه الركض في الظلام والأمل في تحقيق الأفضل. ويوصى بأن تشارك مكاتب الإحصاء الوطنية في محادثات حول جمع البيانات وحفظها وقياسها والإبلاغ عنها لدعم تحقيق المقاصد والمؤشرات.

- التذكّر أنَّ المقاصد الوطنية قد تكون مختلفة عن الأهداف والمؤشرات العالمية ويجب أن تكون كذلك غالباً – عندما يبدأ المدققون في النظر في أهداف التنمية المستدامة، غالباً ما يكون أول اعتقاد خاطئ بأنَّه على البلدان تبني الأهداف العالمية بحذافيرها. ولكن الأمر ليس كذلك. فمن الناحية المثالية، ينبغي تكييف الأهداف الوطنية لجعلها ملائمة للسياق المحلي.

- الرجوع إلى عمليات تدقيق أخرى في أهداف التنمية المستدامة – ستبيّن لكم مراجعة عمليات التدقيق في أهداف التنمية المستدامة أنَّ مشكلات مماثلة تظهر. وتشمل هذه مسائل اتّساق السياسات، والافتقار إلى الهياكل، وأطر البيانات الضعيفة. ومن شأن التركيز عليها أن يوفِّر الوقت.

- استخدام الهياكل والنظم القائمة – بدلاً من النظر في أهداف التنمية المستدامة بشكل منفصل ومستقل، ركّزوا ذلك على العمليات والمنهجية والقوالب الحالية.

- المحافظة على إمكان التحكم في النطاق – تقوم الأجهزة العليا للرقابة المالية والمحاسبة في بعض الأحيان بتوسيع نطاق عمليات التدقيق في أهداف التنمية المستدامة بشكل كبير. لذا حاولوا جعل النطاق مقتصراً على هدف واحد أو حاولوا جعله يقتصر على عدد أقل من الجهات الخاضعة للتدقيق ذات المخاطر العالية استناداً إلى تحليل أصحاب المصلحة.

- إضافة منظور أهداف التنمية المستدامة إلى اختياركم لموضوع التدقيق وعملية التخطيط المتعددة السنوات – تأخذ مكاتب التدقيق في الاعتبار عوامل متعددة عند وضع خطط تدقيق سنوية أو متعددة السنوات. وتشمل هذه العوامل قابلية التدقيق (توفر الموارد والمهارات والبيانات)، والقيمة المضافة المحتملة من التدقيق، وتقييماً للمخاطر، والأهمية المادية المالية، والمصلحة العامة والأهمية بالنسبة إلى البرلمانيين. ويمكن تطبيق منظور أهداف التنمية المستدامة في هذه المجالات. وفي إطار تقييم المخاطر، يجب النظر في التقدم المحرز في تحقيق المقاصد الوطنية المترابطة أو إدماج مفهوم “عدم ترك أحد خلف الركب” في تصميم البرنامج. وبالنسبة إلى قابلية التدقيق، يجب النظر في مدى توفر الإحصاءات الوطنية ذات الصلة. وفي ما يتعلق بإضافة القيمة، يجب ضمان تغطية المجالات البيئية والاجتماعية والاقتصادية عند اختيار الموضوعات.

الخلاصة

يجب ألا يكون التدقيق في أهداف التنمية المستدامة مهمة شاقّة. ولإحداث تأثير، يمكن أن يكون الأمر بسيطاً بقدر بساطة التدقيق المنتظم في الأداء، مع خط أو أكثر من خطوط الاستعلام الإضافية التي تتطرق إلى إحدى “الإضافات” الأربع للتدقيق في أهداف التنمية المستدامة.

جهات الاتصال:

الاتصال بشيرازاده شفيق على sshafiq@caaf-fcar.ca وكيمبرلي ليتش على Kimberley.Leach@oag-bvg.gc.ca لمزيد من المعلومات حول هذه المقالة.

الموارد والأدوات الإضافية:

اطّلعوا على المزيد عن كيفية دمج منظور أهداف التنمية المستدامة في عمليات التدقيق في الأداء.

موارد المؤسسة الكندية للتدقيق والمساءلة:

- شاركوا في ورشة عمل لمدة يومين عن التدقيق في تنفيذ أهداف التنمية المستدامة

- شاهدوا ندوات الويب الخاصة بنا في أي وقت، بما في ذلك التدقيق في التقدم المحرز نحو تحقيق أهداف التنمية المستدامة للأمم المتحدة وتدقيق اللقاحات وأهداف التنمية المستدامة (متاح لأعضاء المؤسسة الكندية للتدقيق والمساءلة فقط)

- اقرؤا الدليل العملي للتدقيق في أهداف التنمية المستدامة للأمم المتحدة: التدقيق في المساواة بين الجنسين

الموارد الدولية

- مجموعة العمل حول الرقابة البيئية – المبادئ والأدوات الرئيسية بشأن اتساق السياسات وإشراك أصحاب المصلحة المتعددين للأجهزة العليا للرقابة المالية والمحاسبة

- مجموعة العمل حول الرقابة البيئية – تحول أهداف التنمية المستدامة إلى مقاصد ومؤشرات يمكن أن توفر معايير قابلة للتدقيق للغاية وموجهة نحو النتائج والخلاصات – مصفوفة وضع علامات الملحق 1

مكتب المدقق العام في كندا – دليل التقييم والإدارة لمكتب المدقق العام في كندا لتحديد التجزئة والتداخل والازدواجية