Intégrer la perspective des objectifs de développement durable dans les audits de performance

par Sherazade Shafiq, Directrice des programmes internationaux, Fondation canadienne pour la vérification et la reddition de comptes (CAAF) et Kimberley Leach, Directrice principale, Bureau du vérificateur général (OAG) du Canada

Introduction

Auditer les Objectifs de développement durable (ODD) peut permettre de redonner au gouvernement la responsabilité des engagements pris dans le cadre du Programme de développement durable à l’horizon 2030, ainsi que d’accélérer les progrès vers la réalisation de ces objectifs.

La communauté mondiale de l’audit a adopté son rôle de contribution au Programme 2030 dans le cadre du Plan stratégique (INTOSAI Strategic Plan) de l’INTOSAI et a montré son engagement de manière spécifique en :

- Contribuant aux conversations du Forum politique de haut niveau,

- Développant une méthodologie robuste pour auditer la mise en œuvre des ODD, à savoir la méthodologie d’audit des ODD de l’IDI (ISAM) et

- La réalisation de plus de 130 audits d’ODD entre 2014 et 2023 , comme illustré dans l’Atlas des ODD (SDG Atlas).

Cet article partage l’expérience des formations menées par le CAAF au Canada et à l’étranger. Il s’appuie également sur l’expérience de l’OAG Canada pour montrer comment les bureaux d’audit peuvent prendre des mesures concrètes pour intégrer l’accent sur les ODD dans les audits de performance.

Intégrer l’optique des ODD dans les audits

Les bureaux d’audit ont des priorités de plus en plus vastes et complexes en ce qui concerne les audits et les activités qu’ils entreprennent. S’il est important d’auditer les engagements et les progrès des gouvernements en matière d’ODD, les bureaux d’audit ont besoin de quelques options sur la façon de le faire de manière efficiente et efficace, en s’inscrivant dans les méthodologies existantes et les normes nationales et internationales.

Nous pensons que les bureaux d’audit peuvent intégrer l’optique des ODD dans la plupart des audits et que cela ne doit pas être décourageant. Nous pensons qu’un audit des ODD n’est pas si différent d’un audit de performance et que, pour dire les choses simplement, un audit complet des ODD n’est rien d’autre qu’un “audit de performance ++++”, comme le montre le schéma ci-dessous :

Trois niveaux d’intégration des ODD dans vos audits

L’application de l’optique des ODD à votre audit peut prendre de nombreuses formes et peut être intégrée à la méthodologie et aux normes existantes. Nous envisageons trois niveaux d’intégration des ODD dans les audits. Votre audit de performance peut prendre la forme d’un audit complet des ODD, ce que nous appelons le niveau 1 d’intégration des ODD, ou se situer au niveau 2 ou au niveau 3, comme illustré ci-dessous :

Niveau 1 – Un audit complet des ODD conforme aux normes ISAM prendrait en compte les quatre éléments ci-dessous dans le cadre de l’étendue de l’audit :

- – les progrès réalisés par rapport aux objectifs nationaux,

- – l’étendue de l’engagement des parties prenantes

- – la prise en compte du concept « Leave No One Behind » (LNOB) dans la conception, la mise en œuvre et le suivi des programmes, et

- – le degré de cohérence et d’intégration des politiques entre les différents niveaux de gouvernement.

Cet audit nécessiterait une référence à l’objectif national dans le cadre de l’objectif de l’audit, la disponibilité de données qui mesurent les indicateurs et en font rapport, une cartographie complète des parties prenantes afin de garantir la prise en compte des principaux groupes marginalisés et des parties prenantes dans le cadre de l’audit et l’examen des politiques tangentielles adoptées par d’autres ministères ou d’autres niveaux de gouvernement. Selon la définition de l’ISAM, l’audit conclurait sur « les progrès accomplis dans la réalisation de l’objectif national, la probabilité de réalisation de l’objectif et l’adéquation de l’objectif national par rapport à l’ODD. » Par exemple, voir l’audit de 2023 de la Jamaïque axé sur l’ODD 3.d Systèmes nationaux de santé publique résilients (Jamaica’s 2023 audit focusing on SDG 3.d Resilient National Public Health Systems) ou l’audit de 2021 de l’OAG BVG Canada sur la mise en œuvre des ODD de l’ONU (OAG Canada 2021 Audit on Implementing UN SDGs), qui a évalué les progrès accomplis dans la réalisation de la cible 1.2 sur la réduction de la pauvreté, de la cible 5.5 sur l’égalité entre les sexes en matière de leadership et de la cible 8.6 sur le chômage des jeunes.

Niveau 2 – À ce niveau, on pourrait partir du problème clé à auditer, puis intégrer une ou plusieurs lignes d’enquête ou questions d’audit à l’appui de l’objectif principal de l’audit, qui ne portent que sur un, deux ou trois des éléments susmentionnés. Cette approche est plus ascendante, partant du thème clé comme sujet d’audit, et les cibles et indicateurs des ODD fournissant des critères possibles à auditer et axés sur les résultats. Par exemple, l’audit du Fonds de réduction des émissions réalisé par l’OAG Canada en 2021 (OAG Canada’s 2021 audit of Emissions Reduction Fund) a examiné la cible 9.4 de l’ODD relative à la modernisation des infrastructures et à l’adaptation des industries pour les rendre durables, tout en se demandant si l’entité auditée avait appliqué l’optique de l’égalité hommes-femmes.

Niveau 3 – Étant donné que presque tous les thèmes d’audit potentiels seront liés à l’un des 17 objectifs, un lien pourrait être établi entre le thème de l’audit et l’objectif, la cible et l’indicateur correspondants. À ce niveau, un audit de performance ne serait pas classé comme un « audit des ODD » puisqu’aucun des ++++ n’est intégré dans l’audit. Mais l’audit permettrait de sensibiliser aux ODD et à leur lien avec le sujet de l’audit. Les auditeurs doivent toutefois veiller à ne pas « écoblanchir » leurs rapports en donnant l’impression trompeuse qu’ils accordent plus d’importance à la durabilité qu’ils ne le font réellement.

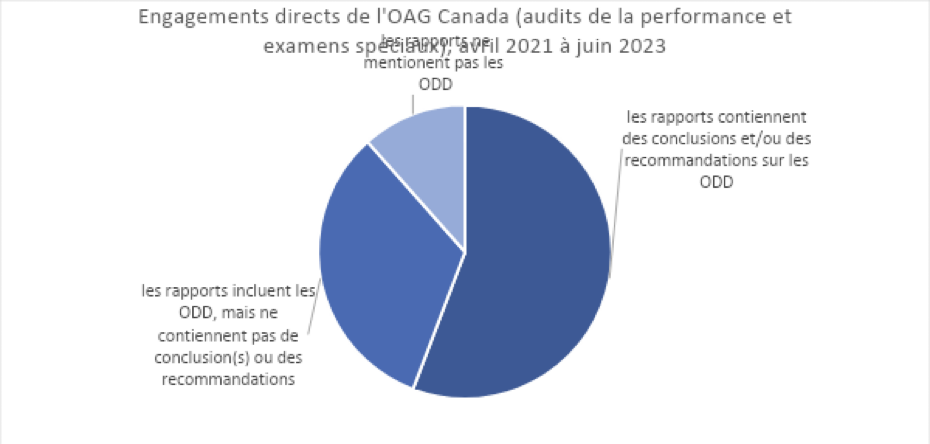

L’OAG Canada intègre les ODD dans tous ses audits en tenant compte des liens avec les ODD dès le début de la sélection et de la planification des audits. Par conséquent, de nombreux rapports d’audit de la performance contiennent des constatations et des recommandations liées à la mise en œuvre des ODD. Sur un total de 52 rapports publiés entre avril 2021 et juin 2023, 46 mentionnent les ODD, et 29 d’entre eux comportent des constatations et/ou des recommandations liées aux ODD.

*Cette catégorie comprend les rapports qui ne rendent aucune conclusion ou recommandation sur les ODD, mais qui font référence aux ODD à un moment ou à un autre du rapport. Par exemple, en identifiant les liens avec les ODD dans un paragraphe contextuel, en utilisant les ODD comme source de critères d’audit ou en mettant en évidence les ODD dans la section relative à la portée et à l’approche de l’audit.

Dix conseils pour démarrer l’audit des ODD.

S’appuyant sur des discussions avec de nombreux bureaux d’audit, nous vous proposons les conseils suivants pour commencer à auditer les ODD :

- N’attendez pas que le gouvernement soit prêt avant d’auditer – Lors du Forum politique de haut niveau de 2023, les Nations Unies devraient faire rapport de leur retard sur presque tous les objectifs. Un audit qui identifie les lacunes en matière d’état de préparation et de cadres peut contribuer à accélérer l’action du gouvernement. Alors que les auditeurs de performance hésitent souvent à auditer « ce qui n’existe pas », les ODD constituent l’une des exceptions à cette règle.

- Sensibiliser tous les niveaux de l’administration – Ne partez pas du principe que tout le monde connaît les ODD. Il se peut que les employés du gouvernement ne sachent même pas quels sont leurs engagements nationaux, et encore moins qu’ils en tiennent compte dans leur travail. Cela est particulièrement vrai au niveau infranational. Bien que des engagements soient pris au niveau national, ils ne peuvent être réalisés que si tous les niveaux de gouvernement sont impliqués. Par exemple, si un gouvernement fédéral s’engage à atteindre des objectifs nationaux, les gouvernements infranationaux peuvent ne pas réfléchir à la manière dont leurs activités s’intègrent ou s’alimentent dans les objectifs nationaux.

- Impliquer et former les auditeurs internes – Les auditeurs internes des ministères de tutelle peuvent également appliquer une optique ODD à leur travail, ce qui permet d’en faire beaucoup plus à l’échelle du gouvernement. N’essayez pas de le faire seul.

- Parlez aux auditeurs financiers – La publication des nouvelles normes de durabilité (new sustainability standards) signifie qu’une fois qu’elles seront adoptées, les informations relatives à la durabilité et au climat feront partie des informations à fournir dans les états financiers. Le secteur privé sera le premier à s’engager dans cette voie, mais le secteur public lui emboîtera le pas. Les cibles et les indicateurs des objectifs de développement durable sont un moyen existant de fournir des indicateurs de performance axés sur les résultats. Le Secrétaire général des Nations Unies, António Guterres, a déclaré lors d’un sommet des dirigeants des Nations Unies en 2020 que « les ODD pourraient être un outil prêt à l’emploi pour faire passer les rapports ESG au niveau supérieur ».

- Les données indiqueront la voie à suivre – Si des données désagrégées ne sont pas recueillies, mesurées et contrôlées, atteindre ces objectifs revient à courir dans le vide en espérant que tout ira pour le mieux. Il est recommandé que les bureaux nationaux de statistiques participent aux discussions sur la collecte, la mise à jour, la mesure et le rapport des données afin de soutenir la réalisation des objectifs et des indicateurs.

- N’oubliez pas que les cibles nationales peuvent et doivent souvent être différentes des objectifs et indicateurs mondiaux – Lorsque les auditeurs commencent à se pencher sur les ODD, la première idée fausse est souvent que les pays en difficulté doivent adopter les objectifs mondiaux mot pour mot. Ce n’est pas le cas. Dans l’idéal, les objectifs nationaux devraient être adaptés en vue de les rendre pertinents pour le contexte local.

- Se référer à d’autres audits des ODD – Un examen des audits des ODD vous montrera que des problèmes similaires se posent. Il s’agit notamment de problèmes de cohérence politique, de manque de structures et de cadres de données médiocres. En vous concentrant sur ces points, vous pouvez gagner du temps.

- Utilisez les structures et les systèmes existants – Plutôt que de prendre en compte les ODD de manière séparée et autonome, intégrez-les dans les processus, la méthodologie et les modèles existants.

- Garder un champ d’application gérable – Les ISC ont parfois un champ d’application trop large pour les audits des ODD. Essayez de limiter le champ d’application à une seule cible ou à un nombre réduit d’entités auditées à haut risque en vous appuyant sur l’analyse des parties prenantes.

- Tenez compte des ODD dans la sélection des thèmes d’audit et dans le processus de planification pluriannuelle – Les bureaux d’audit prennent en considération de nombreux facteurs lorsqu’ils établissent des plans d’audit annuels ou pluriannuels. Il s’agit notamment de l’auditabilité (disponibilité des ressources, des compétences et des données), de la valeur ajoutée potentielle de l’audit, d’une évaluation des risques, de la matérialité financière, de l’intérêt public et de l’importance pour les parlementaires. Il est possible d’appliquer l’optique des ODD à tous ces domaines. Dans le cadre de l’évaluation des risques, tenez compte des progrès réalisés par rapport aux objectifs nationaux liés ou de l’intégration du concept de LNOB dans la conception du programme. Dans le cadre de l’auditabilité, tenez compte de la disponibilité de statistiques nationales pertinentes. Au titre de la valeur ajoutée, veillez à ce que les domaines environnementaux, sociaux et économiques soient couverts lors de la sélection des thèmes.

Conclusion

Un audit sur les ODD n’a pas besoin d’être intimidant. Pour avoir un impact, il pourrait être aussi simple qu’un audit de performance régulier, avec une ou plusieurs lignes d’enquête supplémentaires qui répondent à l’un des quatre « plus » d’un audit des ODD.

Contacts:

Contactez Sherazade Shafiq à sshafiq@caaf-fcar.ca et Kimberley Leach à Kimberley.Leach@oag-bvg.gc.ca pour plus d’information sur cet article.

Ressources et outils supplémentaires :

En savoir plus sur la manière d’intégrer l’optique des ODD dans les audits de performance.

Ressources CAAF :

- Inscrivez-vous à un atelier de 2 jours intitulé Auditing the Implementation of the Sustainable Development Goals

- Regardez nos webinaires à tout moment, y compris : « Auditing Progress Toward the United Nations’ Sustainable Development Goals et Vaccine and SDG Audits . » (uniquement disponible aux membres de la CAAF)

- Lisez notre guide intitulé Practice Guide to Auditing the United Nations Sustainable Development Goals: Gender Equality

Ressources internationales (en anglais)

- WGEA – Key Principles and Tools on Policy Coherence and Multi-stakeholder Engagement for Supreme Audit Institutions

- WGEA – SDGs unfold into targets and indicators which can provide very auditable criteria that are results and outcome oriented – Annex 1 Scoring Matrix

- GAO – Evaluation and Management Guide by the GAO for the identification of fragmentation, overlap and duplication