Evaluación de la madurez y el impacto de los incentivos fiscales para el desarrollo regional: aplicación del Referencial de Control de las Políticas Públicas y las Evaluaciones de Impacto

Por: Marcos Araújo Mortoni Silva and Rafael Encinas

Antecedentes: política pública auditada

En 2022, el Tribunal de Cuentas de la Unión (TCU) y el Contralor General de la Unión llevaron a cabo una auditoría de la política de desarrollo regional relativa al sector automovilístico (PADR) del gobierno brasileño. Esta política, instaurada a finales de la década de 1990, concedía créditos fiscales a los fabricantes de automóviles que asentaran fábricas en regiones menos desarrolladas de Brasil.

La PADR cuesta 5.000 millones de reales al año en beneficios fiscales y favorece, actualmente, a cuatro empresas, que cuentan con fábricas ubicadas en las ciudades de Goiana y Belo Jardim, en el estado de Pernambuco, así como en Anápolis y Catalão, en el estado de Goiás.

Objetivos y preguntas de auditoría

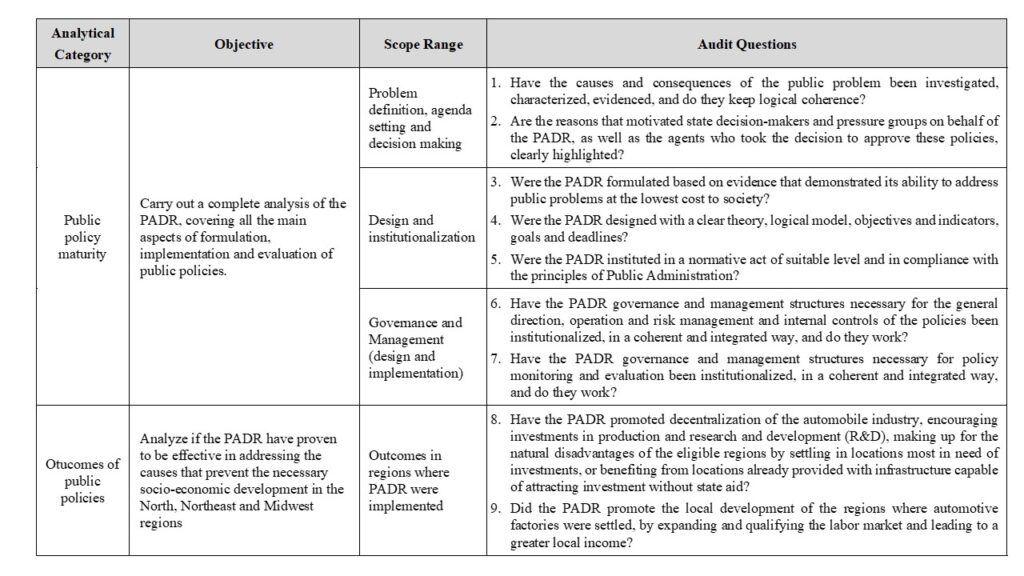

La auditoría fue estructurada de manera que permitiera obtener una opinión integral sobre la situación actual de la PADR en cuanto a su madurez como política pública y sobre sus resultados. La figura 1 presenta el marco analítico y las preguntas de auditoría que se elaboraron para el trabajo.

Figura 1 – Marco analítico de la auditoría PADR

Hallazgos

La auditoría reveló que:

- a) La PADR no fue formulada sobre la base de un diagnóstico previo y coherente de la existencia de un problema público, lo que dificultó la definición de objetivos y el análisis de alternativas para determinar el enfoque más eficaz a efectos de abordar las causas de un problema público. En consecuencia, la PADR carece, hoy por hoy, de un marco lógico y no logra demostrar cómo resolverá las causas de un problema público al menor coste posible.

- b) No se establecieron las funciones clave en materia de dirección, supervisión y coordinación de los procesos de implementación, seguimiento y evaluación ex post de las políticas y tampoco se están ejerciendo, lo que deja a la PADR en un estado inerte, sin que el gobierno federal sepa nada de sus resultados. Esta circunstancia dificulta la rendición de cuentas sobre esta política, pues el poder ejecutivo no es capaz de informar a los contribuyentes del rendimiento de la PADR ni de su propia responsabilidad al respecto.

- c) Los más de 50.000 millones de reales gastados en la PADR desde 2010 no aportaron mejoras socioeconómicas significativas para los territorios donde se ubican las fábricas de automóviles beneficiarias, lo que representa un alto coste por puesto de trabajo creado.

Metodología y marco analítico

Madurez de la política

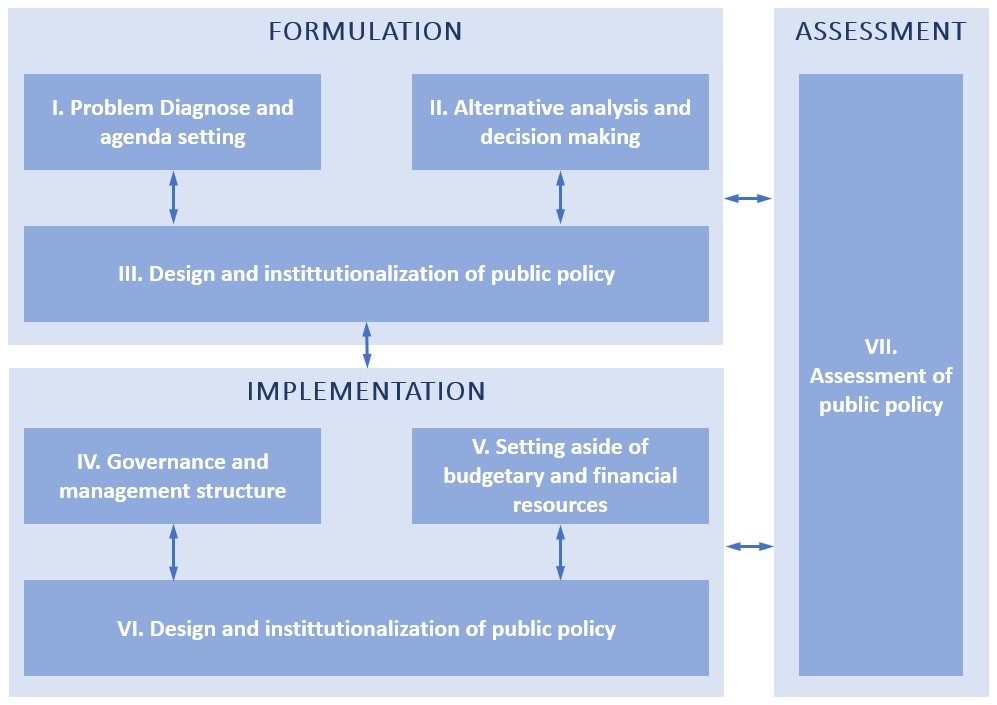

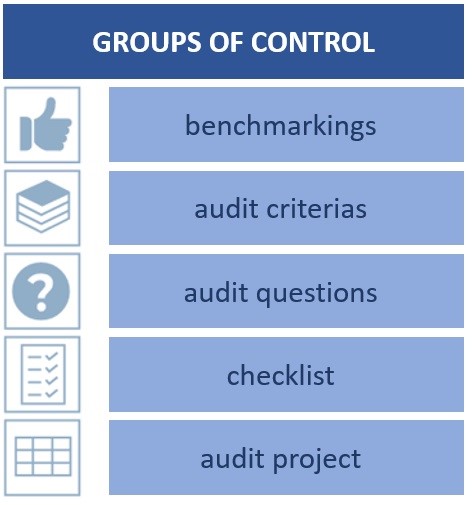

El desarrollo de las preguntas y los procedimientos para el análisis de la madurez política de la PADR se basó en los fundamentos metodológicos y materiales del Referencial de Control de las Políticas Públicas (RCPP) del TCU, el cual fue desarrollado a su vez a partir de las ISSAI 100, 300, 3000 y 3100 de la INTOSAI. El RCPP presenta un razonamiento analítico estructurado en bloques de control (figura 2), diseñados en consonancia con las fases del ciclo político y proporcionando tanto una base conceptual como una caja de herramientas para orientar los análisis de las políticas públicas (figura 3).

Figura 2 – Estructura analítica del RCPP y ciclo político

Figura 3 – Caja de herramientas RCPP para el análisis de políticas públicas

El RCPP sirvió de referencia integradora de las perspectivas analíticas y metodológicas pertinentes en materia de políticas públicas en la auditoría de la PADR, facilitando el diálogo entre el equipo y los supervisores internos y los responsables de la toma de decisiones del TCU sobre una base común. Además, habida cuenta de que los incentivos y las limitaciones influyen sobre los agentes a la hora de tomar sus decisiones, la auditoría adoptó un enfoque innovador y también consideró este contexto en el análisis de la PADR.

Así, se incorporaron perspectivas consolidadas de la bibliografía, como la teoría de la elección pública y la teoría de la agencia, para formular las preguntas, analizar las respuestas y justificar la caracterización tanto de las causas como de los efectos de los hallazgos de la fiscalización. Este marco analítico fue de gran utilidad para demostrar la relevancia material de la rendición de cuentas a efectos de la eficacia de los gobiernos en las políticas públicas.

Evaluación del impacto

Para evaluar el impacto de la PADR, se recurrió a la Metodología del Control Sintético, propuesta por Abadie y Gardeazabal (2003). Según Abadie (2021, p. 392), este método fue desarrollado para estimar los efectos de intervenciones agregadas, es decir, de intervenciones que se implementan a nivel agregado, afectando a un reducido número de grandes unidades (como ciudades, regiones o países), sobre un resultado considerado de interés. En palabras de Athey e Imbens (2017, p. 9), es “probablemente la innovación más importante en la bibliografía sobre evaluación de políticas en los últimos 15 años”.

El método se utiliza, ante todo, en estudios de caso comparativos, donde se compara la evolución de la variable de resultado en la unidad que recibió la intervención gubernamental con un conjunto de unidades no tratadas que, al combinarse en una unidad sintética, forman el contrafactual de la unidad tratada.

Aunque en la actualidad la PADR beneficia a cuatro fábricas de automoción, por motivos de disponibilidad de datos, la evaluación de impacto solo se pudo realizar para una fábrica inaugurada en 2015, ya que las bases de datos de indicadores nacionales no disponían de información anterior a la inauguración de las otras fábricas.

En Brasil, los municipios están agrupados en dos tipos de regiones (IBGE, 2017): las inmediatas y las intermedias. Las regiones inmediatas se caracterizan por la integración en la red urbana y tienen como base un centro urbano próximo que satisface las necesidades inmediatas de la población. Las regiones intermedias se sitúan en una escala intermedia entre la unidad federal y la región inmediata y son agrupaciones de regiones inmediatas articuladas a través de la influencia de una metrópoli, capital regional o centro urbano representativo dentro del conjunto (IBGE, 2017, p. 20). Ambos tipos de regiones fueron definidos como “territorio” para la evaluación de impacto.

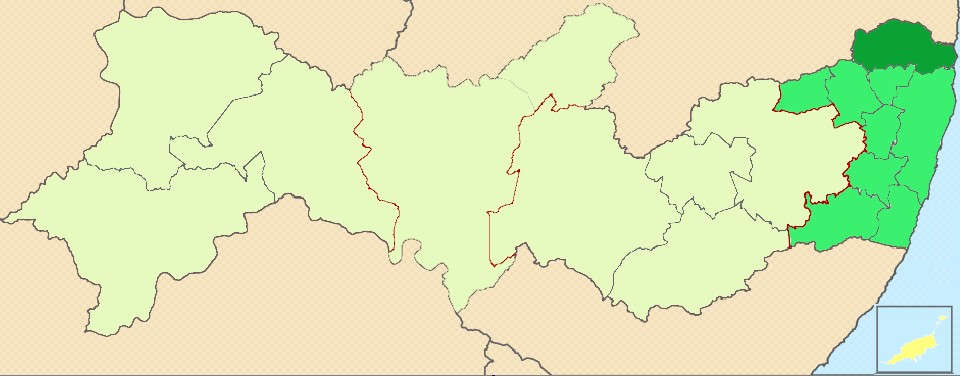

La figura 4 muestra el mapa del estado de Pernambuco e indica su división en regiones inmediatas e intermedias. La región inmediata donde fue instalada la fábrica evaluada es la región sombreada en verde oscuro, compuesta por once municipios y con una población aproximada de 350.000 habitantes. La región sombreada en verde claro es la región intermedia, que engloba la región inmediata de la fábrica y comprende 72 municipios con una población total de 5,7 millones de habitantes.

Figura 4: Mapa del estado de Pernambuco, con las regiones inmediatas e intermedias donde se instaló la fábrica

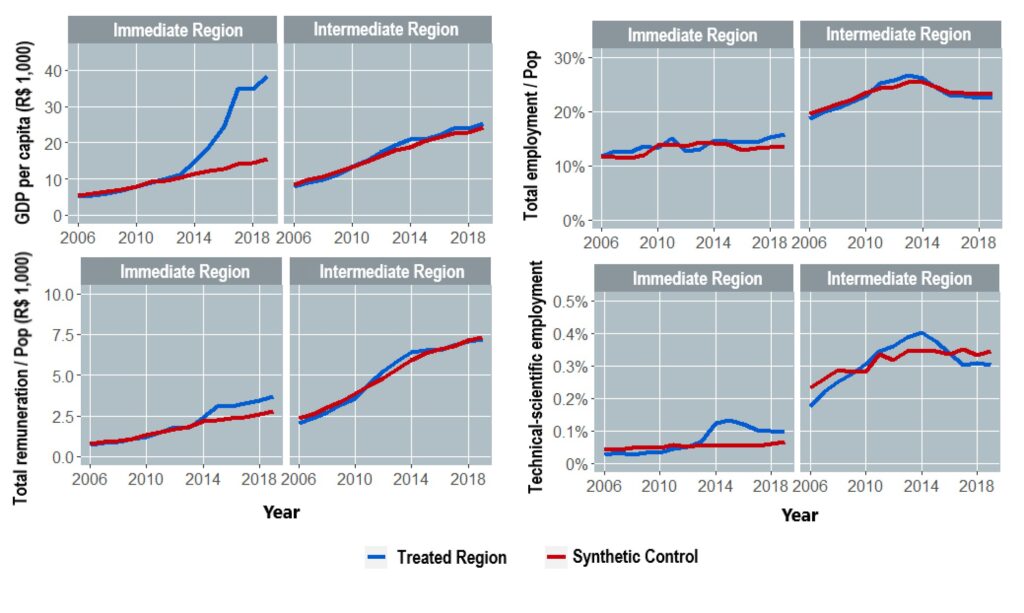

La evaluación mediante el método del control sintético mostró un impacto significativo sobre el PIB per cápita, el empleo total, el empleo técnico-científico y la remuneración total en la región inmediata que se benefició de la PADR, pero ningún impacto en la región intermedia, tal y como se observa en la figura 5.

Figura 5: Resultados del análisis de control sintético para el PIB per cápita, el empleo total, la remuneración total y el personal técnico-científico

En cuanto al empleo total, el porcentaje con respecto a la población de la región inmediata tratada alcanzó el 14,64% en 2019, mientras que en el control sintético fue del 11,4%. La diferencia del 3,24% sobre la población de la región corresponde a 11.258 puestos de trabajo creados.

En 2019, la fábrica recibió 4.600 millones de reales (USD 1.100 millones) a través de incentivos fiscales, lo que corresponde a 388 millones de reales (USD 92,4 millones) por mes, arrojando un coste mensual de la política por puesto de trabajo creado de 34.000 reales (USD 8.100), un gasto elevado teniendo en cuenta el salario mínimo nacional de 998 reales (USD 238) o las cantidades transferidas por otros programas sociales, como Bolsa Família, que se situaron en una media de 186 reales (USD 44).

Los resultados de la evaluación de impacto se vieron respaldados por los datos de generación de empleo de los registros nacionales, que indicaban una baja creación de empleo en otros sectores de la economía, con una migración de puestos de trabajo hacia el sector de la automoción. Más aún, la información sobre las compras de insumos para la fábrica mostró que solo el 6% de los proveedores procedían de las regiones diana de la política, mientras que el 94% de las adquisiciones se efectuaban a empresas de regiones más desarrolladas.

Las conclusiones están alineadas con estudios de organismos multilaterales como la OCDE (2015) y el Banco Mundial (Kronfol & Steenbergen, 2020), que afirman que los incentivos fiscales por sí solos no tienen la capacidad de atraer inversiones, puesto que otros factores resultan igual de o más importantes en el proceso de toma de decisiones de los agentes privados.

Aplicabilidad en auditorías

El análisis de madurez de las políticas públicas aplicado en la auditoría de la PADR puede ser replicado por las Entidades Fiscalizadoras Superiores (EFS), realizando las contextualizaciones necesarias.

La aplicabilidad del contenido del RCPP debe verificarse caso por caso, por cuanto sus criterios se basan en gran medida en los marcos jurídicos brasileños, así como en las competencias y la jurisprudencia del TCU. En cambio, el marco analítico del RCPP y su caja de herramientas, desarrollados en función de las fases del ciclo político, sí son susceptibles de ser replicados plenamente por las EFS, pues resultan útiles para la elaboración de auditorías dirigidas a un análisis integral de las políticas públicas.

La adopción de perspectivas teóricas que tienen en cuenta el comportamiento de los agentes también es replicable para el análisis de la madurez de políticas. En este caso, no como un criterio de cumplimiento normativo, sino como una base científica para orientar las perspectivas de investigación y explicar las causas de los hallazgos en las auditorías de políticas públicas.

La evaluación de impacto llevada a cabo en el marco de la auditoría de la PADR también se puede aprovechar en las auditorías que evalúen políticas públicas en otros sectores. El método de control sintético permite la construcción de un contrafactual en estudios de caso, de modo que es posible evaluar el impacto de las políticas en materia de salud, educación, desarrollo económico, medio ambiente, entre otras, en grandes agregados como municipios, estados o países.