Un nuevo manual que muestra cómo las auditorías externas pueden fortalecer la credibilidad presupuestaria

Conscientes de la importancia de la credibilidad presupuestaria y de la demanda de más investigación y orientación práctica sobre este tema tan fundamental, las Entidades Fiscalizadoras Superiores (EFS) han colaborado en los dos últimos años con la División de Instituciones Públicas y Gobierno Digital del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas (DPIDG/UNDESA) y el International Budget Partnership (IBP) a efectos de elaborar un manual para auditores en el que se muestra cómo su labor puede contribuir a mejorar la credibilidad presupuestaria. El resultado de este ambicioso empeño ha quedado plasmado recientemente en la publicación “Strengthening Budget Credibility Through External Audits: A Handbook for Auditors” (lo que equivaldría en español a “fortalecer la credibilidad presupuestaria a través de auditorías externas: un manual para auditores”).

¿Por qué poner el foco en la credibilidad presupuestaria?

El presupuesto de un país refleja sus prioridades y compromisos adquiridos – y debería ser creíble.

Los planes de ingresos y gastos presentados en los presupuestos nacionales están orientados a lograr una prestación satisfactoria de los servicios públicos y a promover las prioridades en materia de desarrollo sostenible. Cuando el presupuesto se ejecuta según lo aprobado por el poder legislativo, es considerado “creíble”. Pero cuando no se cumplen las líneas presupuestarias previstas, la confianza en las instituciones públicas disminuye y aumenta el riesgo de corrupción. En reconocimiento de la importancia de unos presupuestos creíbles para la eficacia, rendición de cuentas y transparencia de las instituciones, el marco global de seguimiento de los Objetivos de Desarrollo Sostenible (ODS) ha desarrollado un indicador propio (#16.6.1) para su medición.

La urgencia de reforzar la credibilidad presupuestaria queda aún más patente en un reciente informe especial del Secretario General de las Naciones Unidas, “Progresos realizados para lograr los Objetivos de Desarrollo Sostenible: hacia un plan de rescate para las personas y el planeta”, que recoge que:

- La credibilidad presupuestaria se ve mermada por múltiples crisis en todas las regiones.

- La credibilidad presupuestaria (medida a través del ODS16.6.1) se deterioró y la desviación llegó a ser de casi el 10% en algunas regiones en 2020-2021.

La falta de credibilidad del sistema de planificación y presupuestación en su conjunto puede comprometer la prestación de los servicios esenciales necesarios para la consecución de los ODS y, en un plano más amplio, inhibir la transformación hacia sociedades sostenibles y resilientes.

Las Entidades Fiscalizadoras Superiores gozan de una posición privilegiada para contribuir a la credibilidad presupuestaria

En su papel de auditores de los fondos públicos y de las políticas gubernamentales, las Entidades Fiscalizadoras Superiores (EFS) están en condiciones de ayudar a identificar las desviaciones presupuestarias, examinar por qué se producen y discernir su impacto sobre los diversos grupos o ámbitos políticos. Los informes de auditoría independientes, basados en la evidencia y accesibles a la ciudadanía pueden concienciar en materia de credibilidad presupuestaria y poner de manifiesto su vinculación con el rendimiento del sistema de gestión de las finanzas públicas (GFP) del país y, en última instancia, con el logro de las metas nacionales y la eficacia en la prestación de servicios.

Las auditorías ayudan a evaluar si el país está cumpliendo con sus compromisos internacionales y las normas presupuestarias. El control y la presentación de informes a propósito de la legalidad y veracidad de las cuentas públicas, así como de la credibilidad de los presupuestos, pueden ser decisivos con vistas a que los gobiernos materialicen sus promesas de desarrollo sostenible.

La elaboración del manual

Cuando surgió la idea del manual en 2020, la bibliografía sobre la gestión de las finanzas públicas era muy escasa con respecto a la contribución de los auditores al conocimiento y la evaluación de la credibilidad presupuestaria. Por ello, y a efectos de poner en marcha este proyecto, UNDESA y el IBP procedieron en 2021 a publicar un informe para dejar constancia de cómo las EFS de todo el mundo habían abordado las cuestiones de credibilidad presupuestaria en sus auditorías.

El manual fue elaborado en colaboración con expertos financieros de las EFS de Argentina, Brasil, Georgia, Indonesia, Marruecos, Filipinas, Uganda y Zambia. Asimismo, se vio enriquecido con las constantes contribuciones y retroalimentaciones de expertos de la EFS de Jamaica, la EFS de Sudáfrica y la GAO de los Estados Unidos.

Los diferentes expertos de las EFS cooperaron en líneas de trabajo, que se ocuparon de diferentes enfoques metodológicos de evaluación de la credibilidad presupuestaria, incluyendo: (a) auditorías recurrentes del estado de ejecución del presupuesto estatal, (b) auditorías de rendimiento del conjunto del sistema de gestión financiera pública o de sus componentes, (c) auditorías de los riesgos de credibilidad en todo el ciclo presupuestario y en entidades y programas específicos, y (d) monitoreo y seguimiento de las recomendaciones de auditoría relacionadas con la credibilidad presupuestaria.

La comunidad de la INTOSAI participó en el desarrollo del manual a través de diversas actividades, entre ellas webinarios, una encuesta realizada a principios de 2022, la participación en reuniones técnicas, un evento paralelo en el marco del XXIV Congreso Internacional de Entidades Fiscalizadoras Superiores (INCOSAI) y presentaciones en reuniones de grupos y regiones relevantes de la INTOSAI, por ejemplo, ante el Grupo de Trabajo sobre Deuda Pública y la Comisión de Evaluación del Desempeño e Indicadores de Rendimiento (CEDEIR) de la OLACEFS, a fin de seguir debatiendo la contribución de las EFS a la tarea de evaluar y abordar la credibilidad presupuestaria.

Un hito trascendental supuso la reunión de revisión celebrada presencialmente en Nueva York en junio de 2022. Dicha reunión brindó la oportunidad de compartir los borradores de los diferentes capítulos y recoger valiosos comentarios de expertos y auditores al respecto. El proceso de revisión entre pares, que tuvo lugar a continuación, fue exhaustivo y contó con la participación de más de 20 revisores, incluidos expertos de las EFS y otras organizaciones.

Lanzado en julio de 2023, el manual busca compartir las prácticas de auditoría más relevantes para las EFS en materia de evaluación de cuestiones relacionadas con la credibilidad presupuestaria, así como apoyar a las EFS en la mejora de sus análisis de credibilidad de los presupuestos gubernamentales. Concretamente, el manual (i) expone a las EFS cómo su trabajo es susceptible de aportar información a los análisis de credibilidad presupuestaria; (ii) ejemplifica cómo el trabajo de auditoría ya realizado por las EFS puede aportar información sobre la credibilidad de un presupuesto; (iii) esboza e ilustra los pasos clave que las EFS pueden contemplar a la hora de evaluar y abordar la credibilidad presupuestaria; y (iv) comparte las prácticas y experiencias existentes de las EFS en este ámbito.

El manual promueve un enfoque sistemático para evaluar la credibilidad presupuestaria mediante auditorías. En última instancia, al fortalecer el papel de las EFS en este ámbito e impulsar el control y la credibilidad presupuestarios en el seno de la comunidad de la INTOSAI, esta labor persigue mejorar la credibilidad de los presupuestos a nivel nacional.

Contenido

A partir de la Introducción, el manual se estructura en siete capítulos:

Los Capítulos 1 y 2 introducen el concepto de credibilidad presupuestaria en el contexto de los sistemas de gestión de las finanzas públicas. En estos capítulos se identifican varias dimensiones susceptibles de ser tenidas en cuenta en la fiscalización de la credibilidad, además de indicarse el modo en el que las EFS pueden determinar si las cuestiones relacionadas con la credibilidad presupuestaria podrían ser objeto de fiscalización y reflejarse en los planes de auditoría y, en caso afirmativo, de qué forma. Asimismo, presentan normas internacionales y herramientas de diagnóstico útiles para los auditores.

El capítulo 3 se centra en cómo identificar y evaluar los riesgos relacionados con la credibilidad presupuestaria a nivel de todo el gobierno.

El capítulo 4 expone ejemplos de auditorías sobre el rendimiento del sistema de gestión de las finanzas públicas o sobre algunos de sus procesos e instituciones. También presenta otras herramientas distintas a las auditorías que son utilizadas por las EFS para evaluar estos aspectos.

El capítulo 5 ofrece orientaciones para auditar de forma regular la ejecución del presupuesto estatal o las cuentas de cierre de ejercicio. Estas auditorías suelen tener un enfoque financiero y de cumplimiento, pero algunas EFS han comenzado a incorporar elementos de desempeño.

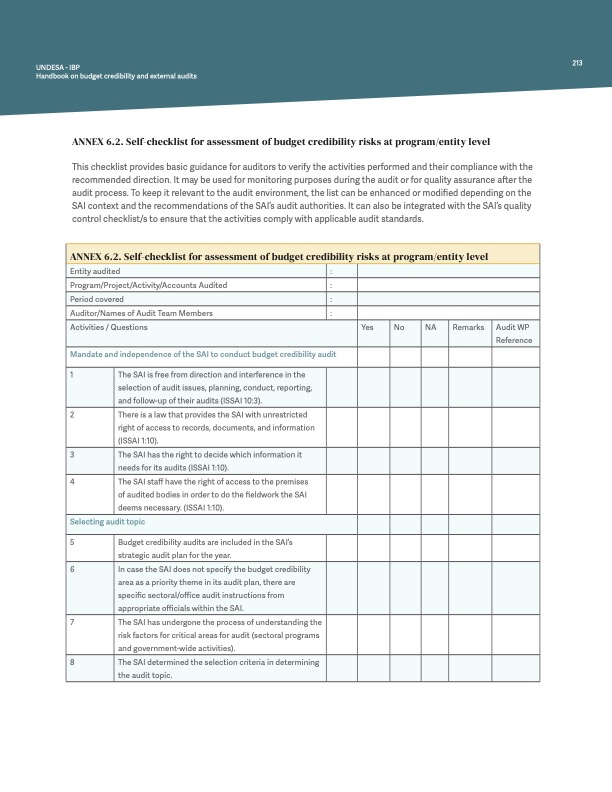

El capítulo 6 examina los riesgos de credibilidad presupuestaria a nivel de entidad o programa.

El capítulo 7 trata los informes de auditoría, así como el monitoreo y seguimiento de las recomendaciones de auditoría relacionadas con la credibilidad presupuestaria.

Por ejemplo, el manual formula preguntas a considerar por las EFS que se plantean priorizar la credibilidad presupuestaria (recuadro 2.4 del manual).

Preguntas a considerar por las EFS a la hora de decidir si dar prioridad a la credibilidad presupuestaria o no y de qué modo hacerlo

- ¿El presupuesto es percibido como creíble en el país?

- ¿El sistema de gestión de las finanzas públicas está funcionando de conformidad con las normas internacionales?

- ¿Qué muestran los indicadores agregados sobre la credibilidad del presupuesto para el país (por ejemplo, PEFA)?

- ¿Ha dado el gobierno prioridad al ODS 16.6.1 en sus planes de implementación de los ODS/planes nacionales de desarrollo?

- ¿Cuáles podrían ser las causas de las desviaciones presupuestarias a nivel nacional?

- ¿Proporcionan las entidades gubernamentales suficiente información sobre los motivos de las desviaciones presupuestarias? ¿Son transparentes las desviaciones presupuestarias?

- ¿Qué repercusiones tienen las desviaciones presupuestarias en la calidad de la prestación de servicios?

- ¿Existen indicadores de desviaciones presupuestarias en los ingresos/gastos y/o en la composición del gasto?

- ¿Existen de indicadores de desviaciones presupuestarias relevantes a nivel de entidad o de programa?

Capítulos orientados a la práctica

El manual es de naturaleza práctica. Los capítulos enfocados a diversas metodologías para evaluar la credibilidad presupuestaria incluyen:

- Un breve resumen del enfoque

- Normas pertinentes

- Pasos y procedimientos a seguir

- Ejemplos

- Herramientas y listas de verificación

- Desafíos y recomendaciones

Ejemplos prácticos

Todos los capítulos incluyen referencias prácticas procedentes de diferentes regiones. Entre los ejemplos escogidos figuran los siguientes:

- Análisis de las causas sistémicas de la falta de fiabilidad de las previsiones de ingresos y gastos (Uganda)

- Credibilidad presupuestaria e indicadores de rendimiento e información (Nueva Zelandia, Rep. de Corea)

- Utilización del marco de Gasto Público y Rendición de Cuentas Financieras (PEFA) para evaluar la credibilidad presupuestaria (Perú)

- Auditorías del rendimiento de procesos específicos de la gestión de las finanzas públicas (PFM), aplicando el método Risk-Impact-Auditability-Significance (RIAS – Riesgo-Impacto-Auditabilidad-Significado) y el análisis de big data (Indonesia)

- Ejemplos de impactos positivos de las auditorías de rendimiento del sistema GFP por parte de las EFS (Letonia, Irlanda, Egipto)

- Combinación de la auditoría financiera, de cumplimiento y de rendimiento para evaluar las cuentas de cierre de ejercicio (Brasil)

- Preguntas de auditoría para evaluar los riesgos de credibilidad presupuestaria a nivel de programa (Filipinas)

- Estrategia de comunicación y aprovechamiento de las tecnologías de información y comunicación (TIC) para el monitoreo de las recomendaciones (Georgia, Indonesia, EE.UU.)

- Colaboración entre las EFS y la sociedad civil para mejorar la credibilidad presupuestaria y los resultados en el sector de la salud (Argentina)

Numerosas tablas y anexos proporcionan herramientas útiles como listas de verificación, ejemplos de preguntas de auditoría y matrices para la planificación de auditorías, entre otros recursos.

El manual es un documento vivo que se nutrirá de las aportaciones de las distintas partes interesadas y de la experiencia práctica de los auditores que lo utilicen en su labor de auditoría a partir de ahora.

Además, establece un entendimiento común en términos de credibilidad presupuestaria para las EFS y otras partes interesadas, como, por ejemplo, los responsables de la elaboración de presupuestos. La existencia de métodos y principios compartidos, así como de un mismo lenguaje, es fundamental para fortalecer la colaboración entre las EFS y otros actores, al igual que para crear espacios institucionales en los que los esfuerzos conjuntos puedan contribuir a fortalecer el control presupuestario y la rendición de cuentas.

Perspectivas de futuro

El lanzamiento del manual supone la culminación de un esfuerzo conjunto, pero también marca el inicio de nuevas actividades para mejorar la credibilidad presupuestaria y la contribución de las EFS y los auditores. Hay diversas posibilidades para poner en práctica el manual en el futuro.

- Poner a prueba el manual: comprometerse con la comunidad de la INTOSAI y otras partes interesadas y colaborar con las EFS para integrar la credibilidad en la planificación de auditorías y llevar a cabo auditorías sobre credibilidad presupuestaria, utilizando diferentes enfoques.

- Promover el aprendizaje entre pares: desarrollar contenidos y productos de capacitación, respaldar el intercambio de conocimientos y el apoyo mutuo, así como la colaboración en materia de auditorías de credibilidad presupuestaria entre las EFS y con otras partes interesadas.

Autores:

- Claire Schouten (IBP)

- Cora Lea A. Dela Cruz, Josephine B. Manalo y Paul Jonel Pollicar (Comisión de Auditoría de Filipinas)

- Cynthia Grace Matimba, Ngawa Mphande y William Chibesa (Oficina Nacional de Auditoría de Zambia)

- Neemias Albert de Souza y Roberto Santos Victer (Tribunal de Cuentas de la Unión de Brasil)

- Maximiliano Castillo Carrillo y Aníbal Kohlhuber (Auditoría General de la Nación de Argentina)

- Martin Bamulumbye y Peter Oyo Mugenyi (Oficina del Auditor General de Uganda)

- Mouhcine Hanoun y Abedaali Ouissole (Tribunal de Cuentas del Reino de Marruecos)

- Tsotne Karkashadze y Lasha Kelikhashvili (Oficina Estatal de Auditoría de Georgia)

- Winarno, Thopan Aji Pratama, Ramadhan Nugraha Putra y Anisa (Junta de Auditoría de la República de Indonesia)