Évaluation de la maturité et de l’impact des incitations fiscales pour le développement régional : Application du cadre de contrôle des politiques publiques et des analyses d’impact

OPA: Marcos Araújo Mortoni Silva and Rafael Encinas

Historique : Politiques publiques auditées

En 2022, la Cour des comptes brésilienne (TCU) et le Contrôleur général de l’Union ont audité les politiques de développement régional automobile (PADR) du gouvernement brésilien. Ces politiques, créées à la fin des années 1990, accordaient des crédits d’impôt aux constructeurs automobiles qui établissaient des usines dans les régions les moins développées du Brésil.

La PADR coûte 5 milliards de R$ par an en avantages fiscaux et bénéficie actuellement à quatre entreprises dont les usines sont situées dans les villes de Goiana et Belo Jardim, dans l’État de Pernambuco, ainsi qu’à Anápolis et Catalão, dans l’État de Goiás.

Objectifs et questions d’audit

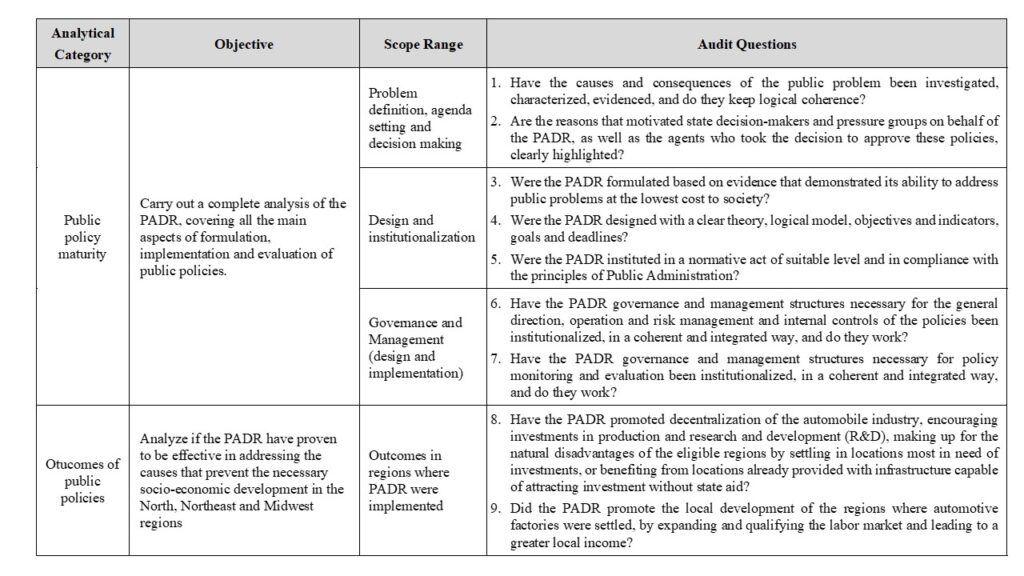

L’audit a été structuré de manière à permettre de formuler une opinion globale sur la situation actuelle de la PADR en ce qui concerne sa maturité en tant que politique publique et ses résultats. La figure 1 présente le cadre analytique et les questions d’audit qui ont été élaborés pour ce travail.

Figure 1 – Cadre analytique de l’audit PADR

Constatations

L’audit a permis de constater que :

- a) Les PADR n’ont pas été formulées sur la base d’un diagnostic préalable et cohérent d’un problème public, ce qui a rendu difficile la définition des objectifs et l’analyse des alternatives afin de déterminer l’approche la plus efficace pour s’attaquer aux causes d’un problème public. En conséquence, les PADR ne présentent actuellement pas de cadre logique et ne démontrent pas comment elles s’attaqueront aux causes d’un problème public au coût le plus bas possible.

- b) Les rôles clés de direction, de supervision et de coordination de la mise en œuvre, du suivi et des processus d’évaluation ex post n’ont pas été établis pour les politiques et ne sont pas exercés, ce qui laisse la PADR dans un état inerte, le gouvernement fédéral n’étant pas au courant de ses résultats. Cette situation entrave l’obligation de rendre compte de ces politiques, car le pouvoir exécutif ne présente pas aux contribuables les résultats de la PADR et la responsabilité qui lui incombe à cet égard.

- c) Les plus de 50 milliards de R$ dépensés pour la PADR depuis 2010 n’ont pas apporté d’améliorations socio-économiques significatives aux territoires où sont situées les usines automobiles bénéficiaires, ce qui se traduit par un coût élevé par emploi créé.

Méthodologie et cadre analytique

Maturité des politiques

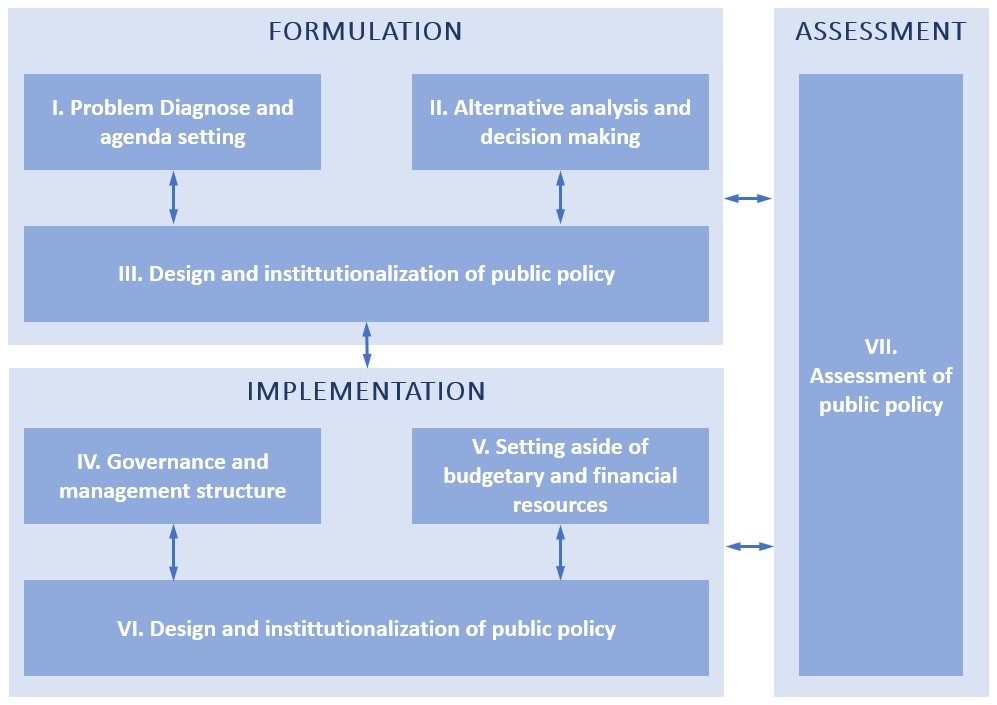

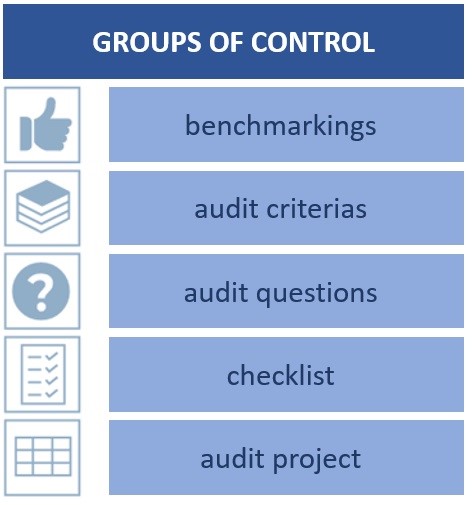

L’élaboration des questions et des procédures pour l’analyse de la maturité des politiques dans la PADR s’est appuyée sur les fondements méthodologiques et matériels du cadre de contrôle des politiques publiques (RCPP) de la TCU, qui a également été élaboré sur la base des normes ISSAI 100, 300, 3000 et 3100 de l’INTOSAI. Le RCPP présente un raisonnement analytique structuré en blocs de contrôle (figure 2), conçu en fonction des phases du cycle politique, fournissant une base conceptuelle et une boîte à outils pour guider les analyses des politiques publiques (figure 3).

Figure 2 – Structure analytique du RCPP et cycle politique

Figure 3 – RCPP – Boîte à outils pour l’analyse des politiques publiques

Le RCPP a servi de référence pour l’intégration des perspectives analytiques et méthodologiques pertinentes en matière de politiques publiques dans l’audit du PADR, facilitant le dialogue entre l’équipe et les superviseurs et décideurs internes de l’UTC sur un terrain d’entente. En outre, étant donné que les incitations et les contraintes influencent les agents dans leurs décisions, l’audit a été innovant et a également pris en compte ce contexte dans l’analyse de la PADR.

Ainsi, des perspectives consolidées issues de la littérature, telles que la théorie des choix publics et la théorie de l’agence, ont été adoptées pour la formulation des questions, l’analyse des réponses et la justification de la caractérisation des causes et des effets des résultats de l’audit. Ce cadre analytique a été très utile pour démontrer la pertinence matérielle de l’obligation de rendre compte pour l’efficacité des gouvernements en matière de politiques publiques.

Évaluation de l’impact

Pour évaluer l’impact de la PADR, la méthode du contrôle synthétique, proposée par Abadie et Gardeazabal (2003), a été utilisée. Selon Abadie (2021, p. 392), cette méthode a été mise au point pour estimer les effets des interventions globales, c’est-à-dire des interventions mises en œuvre à un niveau agrégé, affectant un petit nombre de grandes unités (telles que des villes, des régions ou des pays), sur un résultat d’intérêt. Selon Athey et Imbens (2017, p. 9), il s’agit « sans doute de l’innovation la plus importante dans la littérature sur l’évaluation des politiques au cours des 15 dernières années. »

La méthode est principalement utilisée dans les études de cas comparatives, en comparant l’évolution de la variable de résultat dans l’unité qui a perçu l’intervention gouvernementale avec un ensemble d’unités non traitées qui, combinées en une unité synthétique, forment le contrefactuel de l’unité traitée.

Bien que la PADR bénéficie actuellement à quatre usines automobiles, l’évaluation de l’impact n’a été possible que pour une usine inaugurée en 2015 en raison de la disponibilité des données, les bases de données des indicateurs nationaux ne disposant pas d’informations antérieures à l’inauguration des autres usines.

Au Brésil, les municipalités sont regroupées en deux niveaux de régions (IBGE, 2017) : immédiates et intermédiaires. Les régions immédiates se caractérisent par une intégration au réseau urbain, s’appuyant sur des centres urbains proches qui satisfont les besoins immédiats des populations. Les régions intermédiaires correspondent à une échelle intermédiaire entre l’unité fédérale et la région immédiate, délimitée par l’inclusion de métropoles, de capitales régionales ou de centres urbains représentatifs d’un ensemble de régions immédiates (IBGE, 2017, p. 20). Les deux types de régions ont été définis comme le territoire de l’analyse d’impact.

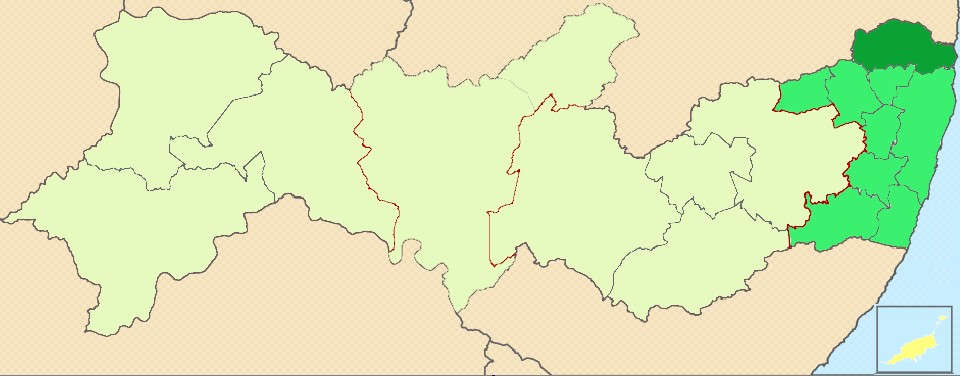

La figure 4 montre la carte de l’État de Pernambouc avec la division de ses régions immédiates et intermédiaires. La région immédiate où l’usine évaluée a été installée est la région en vert foncé, composée de onze municipalités et d’une population d’environ 350 000 habitants. La région ombrée en vert clair est la région intermédiaire, qui englobe la région immédiate de l’usine, composée de 72 municipalités et d’une population totale de 5,7 millions d’habitants.

Figure 4 : Carte de l’État de Pernambouc, avec la division de ses régions immédiates et intermédiaires où l’usine a été installée.

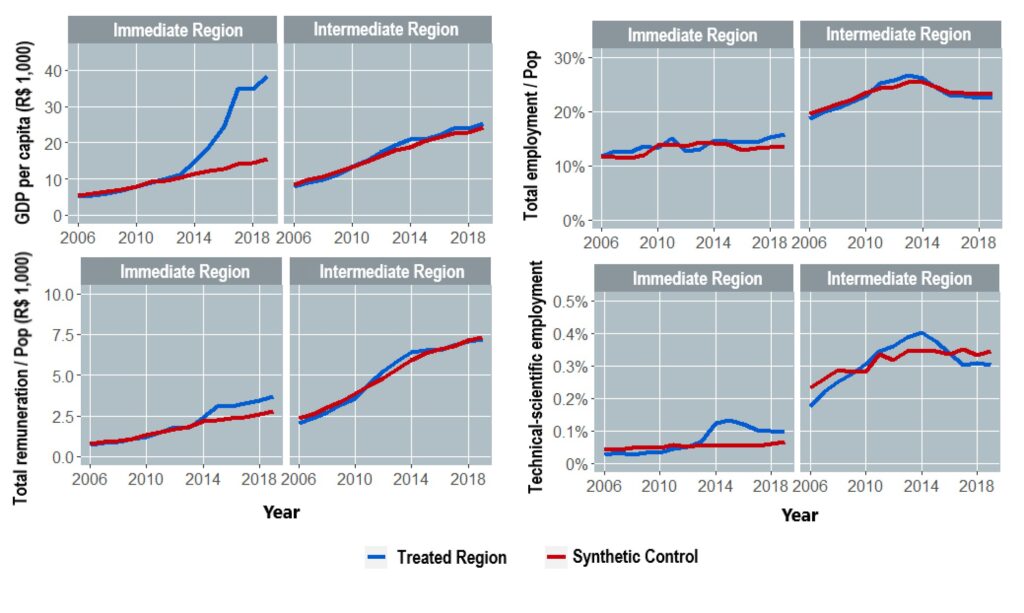

L’évaluation du contrôle synthétique a indiqué un impact significatif sur le PIB par habitant, l’emploi total, l’emploi technico-scientifique et la rémunération totale dans la région immédiate qui a bénéficié de la PADR, mais aucun impact dans la région intermédiaire, comme le montre la figure 5.

Figure 5 : Résultats de l’analyse synthétique de contrôle pour le PIB par habitant, l’emploi total, la rémunération totale et le personnel technico-scientifique

Dans le cas de l’emploi total, la proportion de la population dans la région immédiate traitée a atteint 14,64 % en 2019, tandis que dans le contrôle synthétique, elle était de 11,4 %. La différence de 3,24 % par rapport à la population de la région correspond à 11 258 emplois générés.

En 2019, l’usine a perçu 4,6 milliards de R$ (1,1 milliard USD) sous forme d’incitations fiscales, ce qui correspond à 388 millions de R$ (92,4 millions USD) par mois, soit un coût mensuel de la politique par emploi créé de 34 000 R$ (8 100 USD), un coût élevé compte tenu du salaire minimum national de 998 R$ (238 USD) ou des montants transférés par d’autres programmes sociaux, tels que Bolsa Família, qui s’élevaient en moyenne à 186 R$ (44 USD).

Les résultats de cette évaluation d’impact ont été étayés par des données sur la création d’emplois tirées des registres nationaux, qui indiquent une faible création d’emplois dans d’autres secteurs de l’économie, avec une migration d’emplois vers le secteur de l’automobile. Par ailleurs, les informations sur les achats d’intrants de l’usine ont montré que seuls 6 % des fournisseurs provenaient des régions cibles de la politique, tandis que 94 % étaient acquis auprès d’entreprises situées dans des régions plus développées.

Les conclusions sont alignées sur les études d’organisations multilatérales telles que l’OCDE (2015) et la Banque mondiale (Kronfol & Steenbergen, 2020), qui affirment que les incitations fiscales n’ont pas, à elles seules, la capacité d’attirer les investissements, car d’autres facteurs sont tout aussi importants, voire plus, dans le processus décisionnel des représentants privés.

Applicabilité dans les audits

L’analyse de la maturité des politiques publiques adoptée dans le cadre de l’audit de la PADR peut être reproduite par les Institutions supérieures de contrôle des finances (ISC), en la contextualisant si nécessaire.

L’applicabilité du contenu du RCPP doit être vérifiée au cas par cas, car ses critères s’appuient largement sur les cadres juridiques brésiliens, ainsi que sur les compétences et la jurisprudence de la TCU. D’autre part, le cadre analytique du RCPP et ses boîtes à outils, qui s’appuient sur les phases du cycle politique, peuvent être entièrement reproduits par les ISC et s’avérer utiles pour la réalisation d’audits visant à une analyse complète des politiques publiques.

L’adoption de perspectives théoriques qui prennent en compte le comportement des représentants peut également être reproduite pour l’analyse de la maturité des politiques. Dans ce cas, il ne s’agit pas d’un critère de conformité normative, mais d’une base scientifique permettant d’orienter les perspectives d’investigation et de causer les causes des constatations faites lors des audits des politiques publiques.

L’analyse d’impact réalisée dans le cadre de l’audit de la PADR peut également être utilisée dans le cadre d’audits portant sur l’évaluation de politiques publiques dans différents secteurs. La méthode du contrôle synthétique permet de construire un contrefactuel dans les études de cas, afin d’évaluer l’impact des politiques de santé, d’éducation, de développement économique, d’environnement, etc. sur de grands agrégats tels que les municipalités, les États ou les pays.