Mise en œuvre des principes de gestion stratégique dans le secteur public : l’expérience de la Chambre des comptes de la République d’Azerbaïdjan

Auteurs : Tamerlan Yusif-Zada, chef de cabinet, et Narmin Jafarova, conseillère, Chambre des comptes de la République d’Azerbaïdjan

Élaboration du document stratégique clé de l’Institution supérieure de contrôle des finances publiques

Au cours des 20 à 25 dernières années, la gestion stratégique s’est largement imposée comme l’une des méthodes de modernisation des politiques publiques. Le Plan stratégique de la Chambre des comptes pour la période allant de 2021 à 2025, qui définit le développement à long terme de la Chambre, reflète sa vision, sa mission, ses valeurs fondamentales, ses résultats et ses réalisations, ainsi que ses activités pertinentes. Il a été élaboré sur la base d’évaluations et de recommandations d’experts internationaux, de pratiques innovantes, du « Manuel de gestion stratégique à l’intention des Institutions supérieures de contrôle des finances publiques » et des principes de l’INTOSAI P-12 (La valeur et les avantages des ISC – Faire une différence dans la vie des citoyens). Le Plan stratégique sert de feuille de route pour les activités de la Chambre des comptes de 2021 à 2025. Il vise à renforcer les capacités institutionnelles et à renforcer le rôle d’un audit de haute qualité dans la gestion et le contrôle des finances publiques, grâce à un engagement accru auprès du parlement, du gouvernement et de la société.

Mise en œuvre du Plan stratégique de la Chambre des comptes

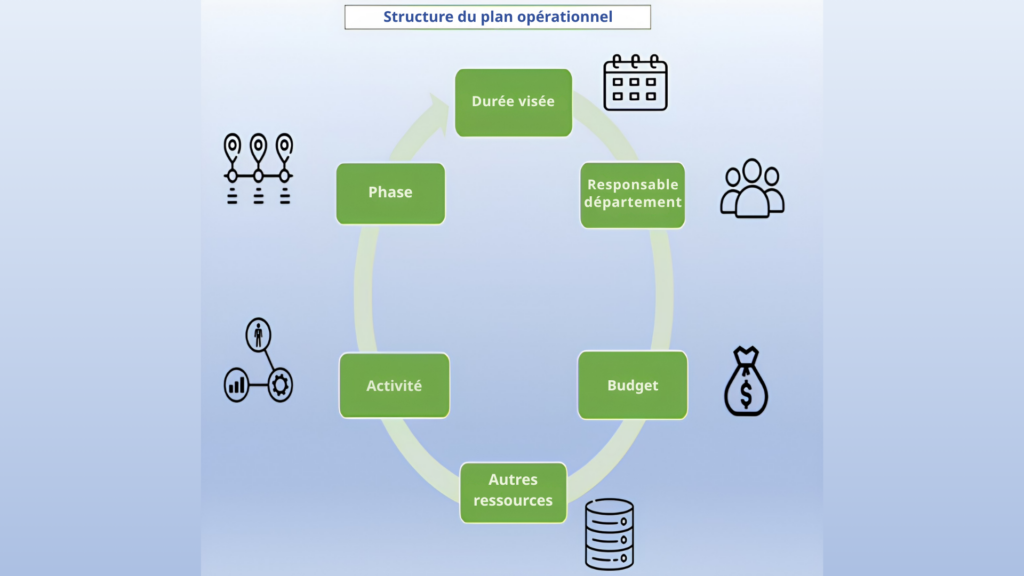

Afin de mettre en œuvre le Plan stratégique de la Chambre des comptes pour la période allant de 2021 à 2025, un Plan opérationnel annuel a été élaboré, couvrant l’ensemble des résultats et des réalisations. Ce plan comprend des mesures visant à remédier aux points faibles et aux lacunes potentielles dans différents domaines d’activité, et à améliorer les performances sur divers plans — institutionnel, organisationnel et professionnel.

Les résultats sont des changements stratégiques à moyen et long terme dans l’environnement externe immédiat de l’organisation et parmi ses parties prenantes. L’organisation peut contribuer de manière significative à ces changements (mais ne peut les contrôler entièrement). En tant que résultats finaux de son Plan stratégique, la Chambre des comptes a défini :

- Contribuer à une meilleure reddition de comptes en matière de finances publiques et à un renforcement de la responsabilité budgétaire ;

- Renforcer la confiance dans ses activités.

Les réalisations sont des résultats qui relèvent du contrôle de l’organisation. En tant que résultats intermédiaires de son Plan stratégique, la Chambre des comptes a défini comme suit :

- Élargir le champ d’application de l’audit de performance,

- Améliorer la sélection et la couverture des audits financiers et de conformité,

- Améliorer la qualité des audits.

La réalisation des résultats intermédiaires dépend de la capacité de l’organisation, qui comporte trois dimensions distinctes : institutionnelle, organisationnelle et professionnelle.

Au cœur du Plan opérationnel se trouvent les « activités ». L’exigence la plus importante pour cet élément est sa capacité à contribuer à la réalisation des objectifs fixés dans le Plan stratégique. Les analyses montrent que l’une des principales lacunes des plans stratégiques de nombreuses institutions réside dans l’inclusion d’activités principalement routinières (quotidiennes).

Suivi et responsabilité du Plan stratégique de la Chambre des comptes

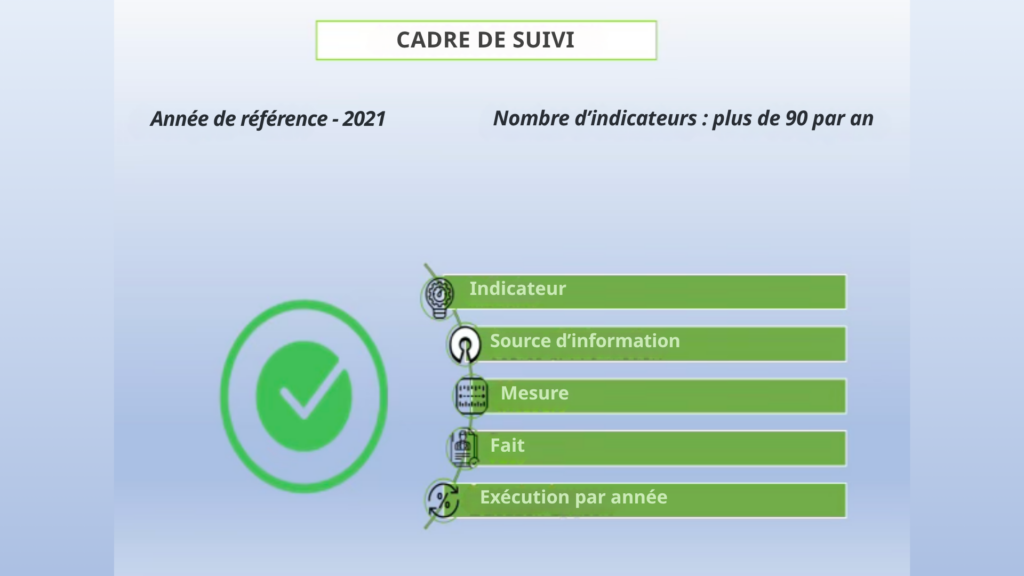

Le suivi et la reddition de comptes sont parfois considérés comme des composantes du processus global de mise en œuvre de la stratégie. La mise en place d’un cadre de suivi des résultats et des réalisations lors de la préparation de la stratégie permet de définir à l’avance les méthodes de mesure des résultats et aide à préciser ces derniers de manière plus précise.

À la Chambre des comptes, un système d’indicateurs a été mis au point pour suivre la mise en œuvre du Plan stratégique. Ce système comprend plus de 90 indicateurs clés de performance (KPI). Il fixe la fréquence des évaluations et définit les objectifs quantitatifs et qualitatifs à atteindre.

Afin de garantir que la mise en œuvre des activités prévues soit mesurable, à la fin de chaque année, la mise en œuvre effective est évaluée en la comparant aux indicateurs prévus.

Une section dédiée à la mise en œuvre du Plan stratégique a été incluse dans les rapports d’activité annuels de la Chambre des comptes pour la période allant de 2021 à 2024, ce qui constitue une première dans le pays. En outre, pour la première fois en Azerbaïdjan, le rapport sur la mise en œuvre du Plan stratégique a également été lié aux indicateurs budgétaires.

Tableau 1. Exécution du Plan opérationnel et du budget du Plan stratégique, en %

| 2022 | 2023 | 2024 | |

| Plan opérationnel | 81,3 % | 91,7 % | 91,6 % |

| Budget | 80,0 % | 83,3 % | 86 % |

Comme le montre le tableau 2, la mise en œuvre des activités a dépassé le niveau d’exécution du budget.

Par ailleurs, le taux global de mise en œuvre des indicateurs du cadre de suivi s’est maintenu à 80 % ou plus au cours de ces années, ce qui, étant supérieur au niveau d’exécution budgétaire correspondant, constitue un indicateur supplémentaire de la mise en œuvre efficace du Plan stratégique.

La pratique de la Chambre des comptes en matière de rapports sur son Plan stratégique a été reconnue par des organisations internationales (par exemple, l’Initiative de développement de l’INTOSAI, IDI) comme l’une des meilleures dans ce domaine, et a été recommandée à d’autres Institutions supérieures de contrôle des finances publiques (ISC). La Chambre des comptes a même été sollicitée en tant qu’experte dans le cadre de projets visant à mettre en place des processus similaires au sein des ISC d’autres pays.

Tableau 2. Extrait du cadre de suivi de l’état d’avancement de la mise en œuvre du Plan stratégique 2024

| Indicateur | Prévu | Mise en œuvre | État |

| Part des recettes analysées dans l’avis par rapport au total des recettes du budget de l’État | 96,0 % | 97,8 % | |

| Part des dépenses analysées dans l’avis par rapport au total des dépenses du budget de l’État | 75,0 % | 85,5 | |

| Prise en compte des recommandations de la Chambre des comptes dans le rapport du Conseil des ministres | Oui | Oui | |

| Part des audits de performance dans le total des audits | 12,5 % | 13,0 % | |

| Taux de publication du portefeuille (Plan de travail de l’année précédente) | 63 | 64,3 | |

| Taux de mise en œuvre des recommandations issues des décisions du Comité directeur concernant les mesures de surveillance | 65 | 70 % (informations opérationnelles) | |

| Part des audits et autres mesures ayant fait l’objet d’un contrôle qualité par rapport au total des activités | 100 % | 98 % | |

| Note de la Chambre des comptes sur l’indice de transparence budgétaire | 89 | 100 |

Comme mentionné précédemment, cet article se concentre davantage sur les étapes suivantes de la gestion stratégique, en particulier sur le suivi. À cet égard, l’identification d’indicateurs appropriés pour mesurer les progrès accomplis vers la réalisation des objectifs revêt une importance particulière. L’article souligne également l’importance des indicateurs clés de performance (KPI) dans diverses activités et insiste sur la nécessité de suivre l’état d’avancement de la mise en œuvre à l’aide de ces indicateurs. L’objectif est d’aider les institutions publiques à mettre en œuvre ce processus et de contribuer à l’amélioration des systèmes d’indicateurs utilisés.

La Chambre des comptes utilise des indicateurs de résultat pour mesurer l’impact de ses travaux en appliquant les principes de la gestion stratégique tant dans sa fonction principale — l’audit public — que dans ses autres activités.

Il convient toutefois de noter que certains indicateurs ne sont pas inclus dans le cadre de suivi du Plan stratégique, soit parce que la Chambre des comptes n’a pas de contrôle direct sur la collecte des données pertinentes, soit parce que ces indicateurs ne peuvent être planifiés à l’avance. Par exemple : les recommandations ayant un impact financier — telles que le recouvrement de fonds publics, les économies de coûts, la prévention des dépenses excessives ou l’augmentation des recettes publiques ; les recommandations ayant des effets procéduraux ou de conformité (c’est-à-dire celles sans effet financier direct) — telles que l’amélioration de la conformité juridique ou l’adoption de nouveaux documents réglementaires. Bien que ces éléments figurent parmi les principaux indicateurs de l’activité d’audit, ils ne font pas partie du cadre de suivi du Plan stratégique. Néanmoins, les données relatives à ces indicateurs sont incluses dans les rapports d’activité annuels.

On peut donc en conclure que tous les bons indicateurs ne peuvent pas être utilisés pour suivre la mise en œuvre des documents stratégiques.

L’un des aspects les plus importants concernant le cadre de suivi est l’identification correcte des indicateurs. L’absence de définition d’indicateurs appropriés peut faire passer inaperçus des progrès significatifs, même lorsque le taux de mise en œuvre du Plan stratégique semble élevé.

Les indicateurs doivent être directement liés aux capacités, aux réalisations et aux résultats. Ils peuvent être exprimés en termes quantitatifs ou qualitatifs. Les indicateurs quantitatifs sont relativement faciles à mesurer. Les indicateurs qualitatifs, en revanche, ont tendance à être de nature plus descriptive et nécessitent souvent des critères supplémentaires pour leur mesure. Une bonne pratique consiste à combiner les deux types d’indicateurs dans le cadre de suivi.

L’inclusion d’un trop grand nombre d’indicateurs dans le cadre de suivi peut avoir un impact négatif sur le processus de suivi (c’est-à-dire que le système doit rester gérable). À cet égard, il est considéré comme optimal de définir 2 à 3 indicateurs pour chaque résultat, et 1 à 2 (parfois 3 à 4) indicateurs pour chaque produit. En outre, des indicateurs liés aux capacités peuvent également être inclus dans le cadre concerné.

L’inclusion d’un grand nombre d’indicateurs dans le cadre de suivi par la Chambre des comptes s’explique par diverses raisons. D’une manière générale, cela reflète la première application d’un cadre axé sur les résultats, avec l’intention d’optimiser le nombre d’indicateurs dans les futurs documents stratégiques. Cela inclut également l’utilisation d’indicateurs permettant de mesurer non seulement les résultats et les réalisations, mais aussi les capacités, et tient compte de la capacité de la Chambre à collecter des données pertinentes dans un délai court. Par exemple, des indicateurs tels que : le nombre d’audits, le ratio des rapports d’audit publiés par rapport à l’ensemble du portefeuille, le nombre et le taux de mise en œuvre des recommandations émises, le nombre d’activités d’audit soumises à un contrôle qualité relèvent tous du contrôle direct de l’institution.

Parallèlement, il est possible de classer les indicateurs du cadre de suivi comme « bons » ou « médiocres ». Le tableau ci-dessous fournit quelques exemples d’activités de formation.

Tableau 3. « Bons » et « faibles » indicateurs (en prenant l’exemple des activités de formation)

| Résultat attendu de la stratégie | Faible indicateur | Faiblesse | Bon indicateur | Avantage |

| Personnel compétent en matière d’audit financier | Nombre d’employés ayant suivi une formation en audit financier | Le type de formation visé n’est pas clair ; manque de précision | Nombre de membres du personnel certifiés par la PESA en audit financier | Reflète les compétences, qualifications et l’expérience requises ; la certification est mentionnée |

| Augmentation du nombre de participants à des formations de qualité en audit financier | Augmentation du nombre de formations | Vague — on ne sait pas exactement à quelle formation spécifique il est fait référence | Ratio entre le nombre d’employés ayant suivi la formation PESA et l’effectif total dans ce domaine / Nombre d’employés certifiés PESA par rapport à l’effectif total dans ce domaine |

Pour les institutions qui adoptent la gestion stratégique pour la première fois, l’utilisation de faibles indicateurs de qualité médiocre peut être acceptable au cours des premières années, mais ceux-ci devraient être remplacés par de meilleurs indicateurs au fil du temps.

Autres documents stratégiques de la Chambre des comptes

Ces dernières années, la Chambre des comptes a étendu ses pratiques de gestion stratégique à différents domaines. L’objectif est de veiller à ce que les activités dans tous les domaines soient structurées et mises en œuvre conformément aux objectifs stratégiques à moyen terme de l’institution et soient évaluées sur la base d’indicateurs de performance. Cela inclut l’élaboration et la mise en œuvre d’une stratégie de communication, d’une stratégie de formation et d’une stratégie en matière de ressources humaines.

En conséquence, on peut conclure que, dans la mise en œuvre de principes visant à créer de la valeur pour la société et à améliorer la qualité de la gouvernance du secteur public, le rôle de la gestion stratégique est une fois de plus mis en avant. La Chambre des comptes entend poursuivre ses efforts pour partager ses pratiques exemplaires avec d’autres institutions du secteur concerné afin de promouvoir une adoption plus large des approches de gestion stratégique.

Références :

- Paul Joyce – Strategic Management in the Public Sector (La gestion stratégique dans le secteur public) ;

- John M. Bryson – Strategic Planning for Public and Nonprofit Organizations (Planification stratégique pour les organisations publiques et à but non lucratif) ;

- Strategic Management Handbook for Supreme Audit Institutions (Manuel de gestion stratégique pour les institutions supérieures de contrôle des finances publiques) ;

- SAI PMF (Supreme Audit Institutions Performance Measurement Framework (Cadre de mesure de la performance des Institutions supérieures de contrôle des finances publiques) ;

- INTOSAI P-12 (The Value and Benefits of Supreme Audit Institutions – Making a Difference to the Lives of Citizens) – (La valeur et les avantages des Institutions supérieures de contrôle des finances publiques – Faire une différence dans la vie des citoyens).