Audits financiers et mécanismes pour une bonne gouvernance des fonds publics : promouvoir la responsabilité, la transparence et la confiance des citoyens par le contrôle et les meilleures pratiques

Auteur : May Al-Roomi – Auditrice principale des systèmes d’information – Bureau d’audit de l’État du Koweït

Introduction

La bonne gouvernance repose sur une gestion efficace et transparente des fonds publics. Les audits financiers et les mécanismes de contrôle ont pris une importance croissante, car la confiance du public est étroitement liée à la responsabilité financière. Ces audits et mécanismes ont deux objectifs principaux : détecter et prévenir la corruption et la mauvaise gestion, ainsi que promouvoir la transparence et renforcer les institutions afin d’apporter des avantages concrets aux citoyens.

Cet article passe en revue les enjeux techniques et pratiques des audits financiers et autres mécanismes de gestion des fonds publics. Il aborde les meilleures pratiques en matière d’audit financier du secteur public, le rôle des audits dans la lutte contre la corruption et les cadres qui favorisent la responsabilité. Il fournit également des exemples illustrant comment les processus d’audit financier peuvent améliorer la gouvernance et le bien-être des citoyens.

Le rôle des audits financiers dans la gouvernance du secteur public

Les audits financiers peuvent être définis comme des évaluations systématiques des états financiers et des opérations du secteur public visant à déterminer la conformité aux exigences légales, aux normes réglementaires et aux principes éthiques. Ces audits aident le secteur public à atteindre les objectifs suivants :

- Vérifier l’exactitude des rapports financiers afin de préserver leur intégrité.

- Réduire au minimum la fraude, la mauvaise gestion et les malversations en assurant une inspection rigoureuse des opérations financières.

- Meilleure orientation pour la prise de décision financière, conduisant à une meilleure allocation des ressources.

- Soutien à la transparence en permettant au public d’accéder aux résultats des audits.

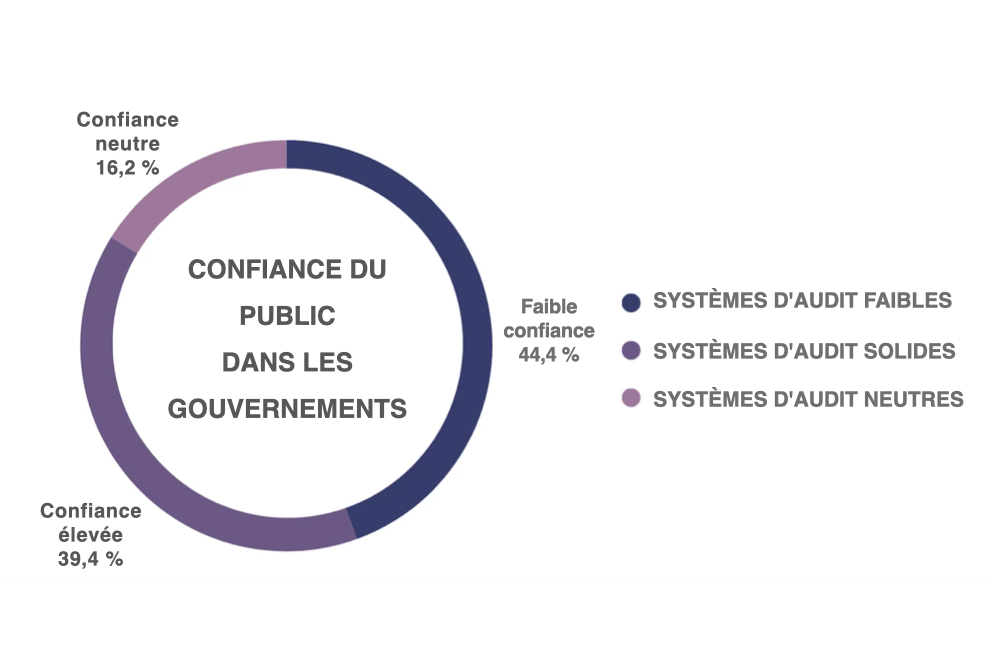

L’enquête de 2024 de l’Organisation de coopération et de développement économiques (OCDE) sur les « Facteurs de confiance dans les institutions publiques », ainsi que d’autres études, démontrent que la confiance du public dans le gouvernement est directement liée aux mesures de transparence et de responsabilité. Des systèmes d’audit financier solides constituent un élément clé parmi ces mesures. Les données présentées dans la figure 1 montrent que les pays dotés de systèmes d’audit efficaces bénéficient d’un niveau de confiance du public plus élevé, tandis que les systèmes dont les approches d’audit sont faibles ont tendance à obtenir des scores de confiance plus faibles.

Les Institutions supérieures de contrôle des finances publiques (ISC), en collaboration avec les bureaux d’audit nationaux, devraient réaliser des audits indépendants sur les entités gouvernementales. Le pouvoir exécutif doit rester distinct de ces institutions, car cette indépendance garantit l’objectivité et la crédibilité de leurs travaux d’audit.

Meilleures pratiques pour la réalisation d’audits financiers du secteur public

Les bonnes pratiques suivantes devraient être mises en œuvre pour maximiser l’impact des audits financiers :

- Respect des normes internationales

Le secteur public doit adopter les normes internationales des institutions supérieures de contrôle des finances publiques (ISSAI) de l’INTOSAI, car ces normes fournissent des orientations pour la planification, l’exécution, la communication des résultats et le suivi des activités d’audit afin d’établir des pratiques d’audit cohérentes et crédibles.

- Planification de l’audit fondée sur les risques

Les auditeurs doivent concentrer leurs efforts d’audit sur les domaines présentant les niveaux de risque les plus élevés, plutôt que d’utiliser des procédures uniformes pour tous les cas. Par exemple, un auditeur pourrait exercer une plus grande vigilance sur les contrats d’achat de grande envergure, les projets d’infrastructure et la distribution des subventions, car ces domaines présentent des risques plus élevés de mauvaise gestion ou d’irrégularités.

- Rapports accessibles et publiés en temps opportun

Les rapports d’audit doivent être librement accessibles et publiés sans délai. La clarté de ces rapports devrait être améliorée grâce à des résumés exécutifs et à des données visuelles afin d’aider les parties prenantes non spécialisées à mieux comprendre les informations.

- Implication des parties prenantes

Les auditeurs devraient participer à des réunions avec les organes législatifs, les groupes de la société civile et les représentants des médias afin d’expliquer leurs conclusions et d’encourager les débats publics sur les résultats des audits. Cela favorise la responsabilisation et étend l’impact des audits au-delà des cercles techniques.

- Mécanismes de suivi solides

Les audits ne doivent pas s’arrêter à la publication d’un rapport. Les ISC doivent mettre en place des systèmes de suivi permettant de suivre en continu les recommandations d’audit à l’aide d’indicateurs de performance et de délais définis.

L’audit comme outil de lutte contre la corruption et la mauvaise gestion financière

La corruption et la mauvaise gestion financière épuisent les ressources publiques, sapent la confiance du public et entravent le développement. Les audits financiers constituent la première ligne de défense contre ces menaces en remplissant leurs rôles fondamentaux, notamment :

- Détecter les irrégularités : les audits détectent les anomalies dans les registres financiers, notamment les inexactitudes, les charges non autorisées et les contrôles internes défaillants. L’identification de ces problèmes donne lieu à des enquêtes supplémentaires, à d’éventuelles poursuites judiciaires et à des mesures de réforme.

- Renforcer les contrôles internes : les recommandations d’audit suggèrent souvent des améliorations des systèmes de contrôle interne, notamment la séparation des tâches, une documentation renforcée et des processus d’autorisation appropriés, autant de mesures qui réduisent les possibilités de fraude.

- Encourager une culture d’intégrité : au fil du temps, la mise en œuvre systématique des audits instaure une culture de responsabilité au sein des institutions publiques. Les employés font preuve d’une plus grande prudence et d’une plus grande diligence, car leurs activités professionnelles peuvent faire l’objet d’évaluations indépendantes et d’examens internes.

- Soutenir les mesures juridiques et disciplinaires : les audits qui révèlent des activités illégales permettent d’appliquer des sanctions juridiques et administratives. Cela renforce l’état de droit et signale une tolérance zéro envers l’abus de fonction publique.

Mécanismes et cadres de responsabilité dans la gestion des fonds publics

Les audits financiers remplissent au mieux leur rôle lorsqu’ils s’inscrivent dans un cadre de gouvernance étendu. Les mécanismes et cadres suivants devraient accompagner les audits financiers pour établir la responsabilité :

- Systèmes de gestion des finances publiques (PFM) : Les systèmes de gestion des finances publiques (PFM) englobent la planification budgétaire, l’exécution, la comptabilité et l’établissement de rapports. Les données en temps réel sur les dépenses publiques issues d’un système PFM intégré permettent des audits plus efficaces et plus précis.

- Contrôle législatif : le pouvoir d’examiner les rapports d’audit, ainsi que celui de convoquer des responsables et d’imposer des mesures correctives, devrait être confié aux parlements et aux commissions d’audit. De telles mesures renforceront la responsabilité tout en réduisant les cas de mauvaise conduite.

- Portails de transparence : la publication en temps réel des dépenses publiques sur des plateformes numériques renforce à la fois la surveillance publique et la confiance. Ces données permettent aux citoyens, aux organisations de surveillance et aux journalistes de veiller à la responsabilité du gouvernement.

- Protection des lanceurs d’alerte : les mécanismes internes permettant aux initiés de signaler anonymement des irrégularités financières jouent un rôle essentiel. Les lanceurs d’alerte sont souvent la première source de détection des fautes professionnelles, et les mécanismes de protection dont ils bénéficient favorisent les signalements.

- Participation de la société civile : les organisations nationales, les groupes de défense et les milieux universitaires jouent un rôle essentiel dans l’interprétation des conclusions d’audit, la sensibilisation du public et la promotion des réformes.

- Mise en œuvre et mécanismes de suivi assistés par les technologies de l’information : les outils et systèmes numériques constituent une méthode efficace pour mettre en œuvre les cadres de gouvernance. Ces outils et systèmes permettent un suivi précis des réformes grâce à la réduction des erreurs et à la cohérence des données, tout en offrant des capacités de contrôle en temps réel. La combinaison des systèmes de gestion des finances publiques (PFM) avec des portails de transparence et des processus d’audit renforce la responsabilité tout en favorisant l’amélioration continue.

Études de cas : l’impact de processus d’audit financier efficaces

- Arabie saoudite : Transformation numérique de la Cour générale des comptes

M. Hussam Alangari, président de la Cour générale des comptes d’Arabie saoudite (GCA), a mené une transformation majeure au sein de la GCA afin de renforcer ses capacités d’audit. La GCA a lancé la plateforme d’audit électronique « Shamel », qui intègre des méthodes d’audit basées sur l’intelligence artificielle (IA) à des outils d’analyse de données. Cette transformation numérique a permis un accès aux données en temps réel tout en améliorant la communication entre la GCA et les entités auditées, et a renforcé la surveillance financière afin d’atteindre les objectifs de la Vision 2030 de l’Arabie saoudite.

- Koweït : Renforcer l’indépendance des auditeurs grâce à la gouvernance informatique

Une étude réalisée en 2023 a examiné comment les banques islamiques koweïtiennes améliorent l’indépendance des auditeurs externes grâce à la mise en œuvre de cadres de gouvernance informatique (TI) solides. Les banques ont établi des politiques informatiques claires et obtenu l’engagement des départements ainsi que des indicateurs standardisés afin de créer un environnement propice à des pratiques d’audit objectives et indépendantes. L’étude a établi que les mesures de gouvernance informatique jouent un rôle substantiel en permettant aux auditeurs de travailler de manière indépendante, ce qui conduit à une meilleure qualité et fiabilité de l’audit financier dans le secteur bancaire koweïtien.

- Qatar : Surveillance renforcée par l’IA au sein de l’Autorité de régulation du Centre financier du Qatar

L’Autorité de régulation du Centre financier du Qatar (QFCRA) a intégré l’intelligence artificielle dans ses fonctions de surveillance et de contrôle financier. L’autorité a utilisé des outils de prise de décision assistés par l’IA pour améliorer le suivi des entités financières, accélérer les examens de conformité réglementaire et renforcer la précision des évaluations des risques. Ce changement s’inscrit dans la stratégie du Qatar visant à mettre en place une gouvernance fondée sur les données, à garantir l’intégrité financière et à mettre en œuvre la technologie dans le cadre d’une supervision proactive de l’audit.

Défis et opportunités

Les audits financiers se heurtent à de multiples obstacles malgré leurs nombreux avantages, tels que les suivants :

- Les institutions d’audit des pays en développement souffrent d’un manque de personnel qualifié et d’outils inadéquats.

- Les ingérences politiques et le manque d’indépendance qui sapent la crédibilité et l’efficacité des audits.

- Une application insuffisante des recommandations d’audit en raison de l’absence de mécanismes de suivi adéquats.

- La participation du public est limitée dans certains domaines, car les citoyens ne connaissent pas les rapports d’audit et ne savent pas comment les utiliser pour faire respecter la responsabilité.

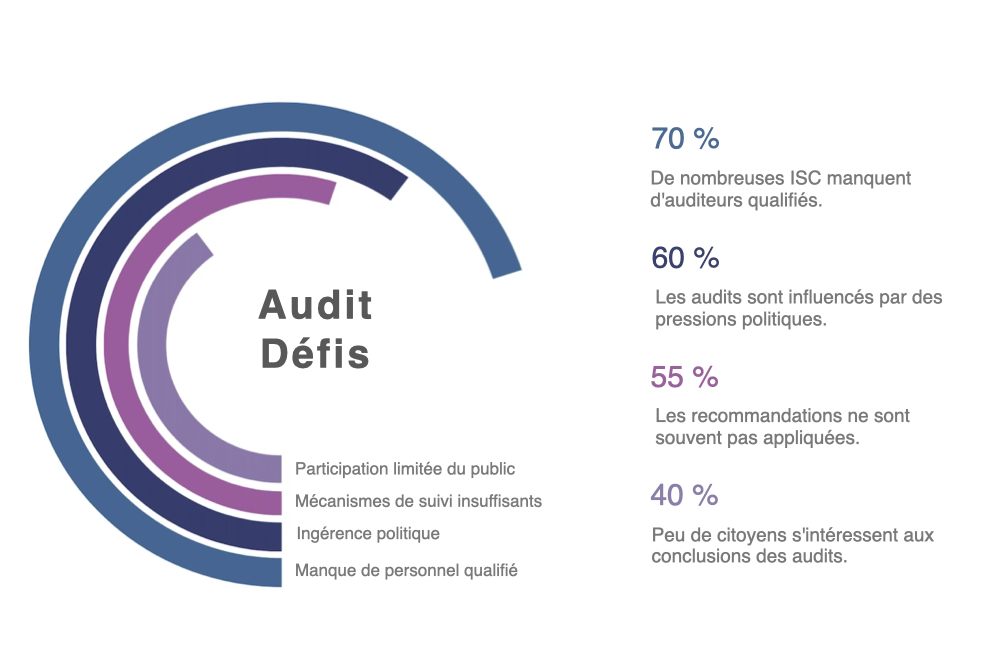

Les Institutions supérieures de contrôle des finances publiques (ISC) se heurtent à ces obstacles récurrents qui réduisent leur efficacité opérationnelle. Les problèmes les plus fréquents sont présentés dans la figure 2, qui inclut le manque de personnel, les ingérences politiques et l’insuffisance des systèmes de suivi.

Plusieurs solutions peuvent répondre à ces défis, notamment :

- L’utilisation d’outils avancés intégrant l’intelligence artificielle et l’analyse de données pour améliorer la planification des audits, la détection des risques et l’analyse des fraudes.

- La coopération internationale avec les institutions d’audit et les bailleurs de fonds, qui permet le renforcement des capacités.

- L’amélioration des performances grâce à des évaluations par les pairs et à des processus de benchmarking.

- Tirer parti de la technologie et des applications mobiles modernes pour permettre une surveillance financière en temps réel.

Conclusion

Les audits financiers qui respectent les meilleures pratiques et fonctionnent de manière transparente constituent des outils essentiels pour promouvoir la bonne gouvernance des fonds publics. Ces processus d’audit permettent aux institutions de protéger leurs ressources tout en mettant en évidence les inefficacités et en prévenant la corruption. L’engagement du public, combiné aux technologies modernes et à des cadres de contrôle solides, fait de ces audits des moteurs plus efficaces de la responsabilisation.

Références

- ISSAI 100 : Principes fondamentaux du contrôle des finances publiques. https://www.issai.org/pronouncements/issai-100-fundamental-principles-of-public-sector-auditing/

- ISSAI 200 : Principes de l’audit financier. https://www.issai.org/wp-content/uploads/2020/12/ISSAI-200-Financial-Audit-Principles.pdf

- ISSAI 300 : Principes fondamentaux de l’audit de la performance. https://www.issai.org/pronouncements/issai-300-performance-audit-principles/

- ISSAI 400 : Norme pour l’audit de conformité. https://www.issai.org/pronouncements/issai-400-compliance-audit-principles/

- Site web officiel de l’INTOSAI. https://www.intosai.org/

- Manuel de l’OCDE sur l’intégrité publique. https://www.oecd.org/en/publications/oecd-public-integrity-handbook_ac8ed8e8-en.html

- Indicateurs de l’OCDE sur l’intégrité publique. https://oecd-public-integrity-indicators.org/

- OCDE (2024). Enquête sur les facteurs de confiance dans les institutions publiques. https://www.oecd.org/gov/trust-in-government.html

- Initiative de développement de l’INTOSAI (2020). Rapport d’inventaire mondial des ISC. https://gsr.idi.no/gsr2020

- Wikipédia (2025). Hussam bin Abdulmohsen Alangari. https://en.wikipedia.org/wiki/Hussam_bin_Abdulmohsen_Alangari

- Hossain, I. (2024). Transition vers une prise de décision assistée par l’IA dans la supervision financière : étude de cas de l’Autorité de régulation du Centre financier du Qatar. https://aaltodoc.aalto.fi/items/1ab74b73-c3b1-41c0-8249-e5f3a2e8f056

- L’impact de la mise en œuvre de la gouvernance des technologies de l’information dans les banques koweïtiennes sur la réalisation de l’indépendance de l’auditeur externe. https://www.researchgate.net/publication/376666203_The_Impact_Of_Applying_Information_Technology_Governance_In_Kuwaiti_Banks_To_Realize_The_Independence_Of_The_External_Auditor