BPK Analyse des Big Data (BIDICS): D’une question qui n’a pas de réponse

Les Auteurs: Muhammad Rafi Bakri and Rio Tirta, SAI of Indonesia

Introduction

L’analytique du Big Data (BDA) s’est considérablement développée ces dernières années. La BDA est fréquemment utilisée pour représenter d’immenses quantités de données, afin que les utilisateurs puissent les analyser plus efficacement et porter des jugements dans le processus d’audit (Saggi et Jain 2018). Par conséquent, la communauté mondiale de l’audit s’est formée pour mobiliser l’utilisation de la BDA dans l’audit (Appelbaum, Kogan, et Vasarhelyi 2017).

L’INTOSAI, en tant qu’organisation mondiale des Institutions supérieures de contrôle (ISC), a lancé le mouvement BDA en formant le Groupe de travail de l’INTOSAI sur les mégadonnées (WGBD) en décembre 2016. La création du WGBD de l’INTOSAI s’aligne sur l’objectif stratégique III, qui vise à accroître les capacités des ISC dans le monde entier à l’ère du Big data.

S’appuyant sur l’aperçu du développement du WGBD de l’INTOSAI (INTOSAI 2022a), au moins 9 ISC ont mis en place une infrastructure d’audit du Big data, comme la Chine, la Russie, le Brésil, la Norvège, l’Estonie, la Turquie et les Philippines. En outre, la Cour des comptes européenne a également érigé une plateforme d’audit du Big Data que les pays de l’UE pourront utiliser en 2021. L’ISC d’Indonésie, connue sous le nom de « Badan Pemeriksa Keuangan (BPK) », a été l’une des premières à adopter la BDA en introduisant une plateforme d’audit du Big data en 2017. La plateforme de la BPK, BPK Big Data Analytics, ou BIDICS, peut être utilisée comme un forum pour la collecte, le traitement et la réalisation de diverses analyses de données en fonction des besoins d’audit (INTOSAI 2022c).

L’audit électronique : l’origine de la BIDICS

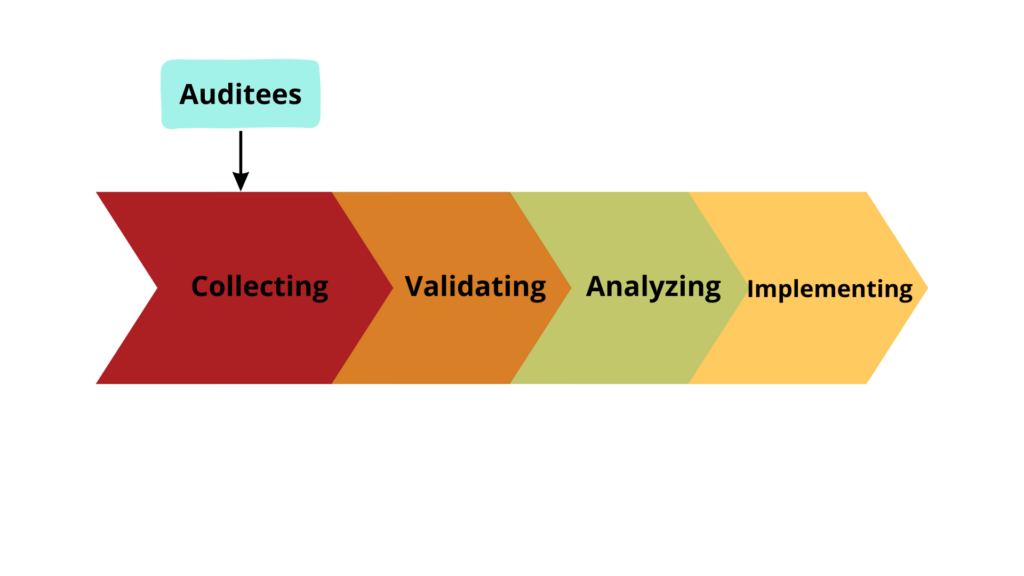

La BIDICS est une plateforme qui assiste le processus d’audit de la BPK en utilisant la BDA. Avant de devenir une plateforme, la BIDICS avait une forme plus ancienne appelée e-Audit. L’audit électronique, développé entre 2010 et 2014, utilisait le concept « Collect-First », selon lequel la BPK devait d’abord collecter les données nécessaires, puis les valider. Une fois que les données sont valides, elles peuvent être utilisées pour l’analyse de l’audit. Le format de l’audit électronique est le fondement de la formation d’une organisation axée sur les données.

L’entité auditée nécessite une synergie entre la BPK et les auditeurs en termes de collecte de données. La BPK conclut un accord avec l’entité auditée pour demander des données relatives aux rapports financiers afin qu’elles puissent être saisies dans la base de données.

En 2014, la BPK a conclu 767 protocoles d’accord avec des institutions étatiques (entités auditées) pour collecter de grandes quantités de données. Une fois les données collectées, la BPK les revalide. Lorsque les données sont validées, les auditeurs de la BPK peuvent examiner toutes les données financières des institutions publiques plus rapidement, plus facilement et plus efficacement. L’utilisation de l’e-Audit rend également les activités d’audit plus adéquates et plus efficaces. La procédure de collecte et d’utilisation du Big data dans l’application e-Audit suit la pédagogie technique publiée par l’INTOSAI (2022b) en 2022.

La mise en œuvre de l’audit électronique a un résultat positif sur les finances de l’État. En 2014, la BPK a pu examiner 46.586 comptes, dont 19,95 % ont été clôturés avec succès. La clôture de ces comptes a permis d’économiser 11,8 millions USD ou 7.000 milliards IDR de fonds publics. Ces résultats ont rendu toutes les parties internes et externes de la BPK plus agressives pour faire évoluer cette plateforme et encourager l’utilisation plus large de la BDA dans les audits.

Cadre de mise en œuvre de la BIDICS

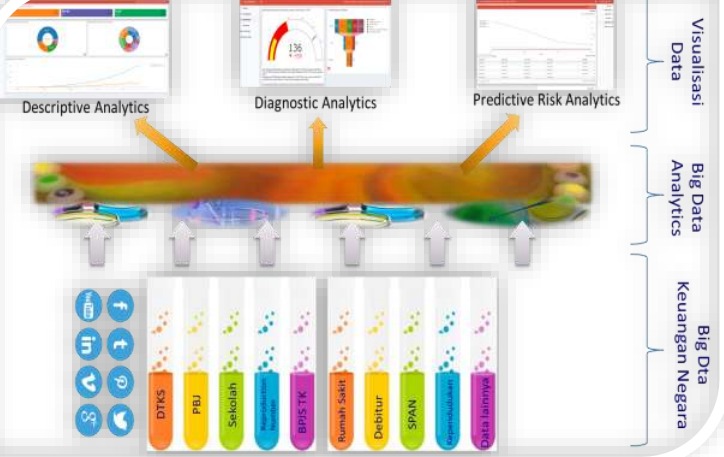

Le décret du Secrétaire général de la BPK n° 206/K/X-XIII.2/8/2021 sous-tend le grand projet de mise en œuvre et de développement de la BIDICS. La figure suivante illustre la nomination et le plan de mise en œuvre des BIDICS dans le cadre de la BPK (2021a).

Ce schéma indique que la BIDICS est un dispositif permettant d’effectuer trois types d’analyse : descriptive, diagnostique et de prédiction des risques. Ces trois analyses peuvent démontrer un schéma à partir de l’ensemble des données existantes. Les auditeurs peuvent utiliser ces résultats pour faciliter les inspections.

Deux activités sont liées dans l’application de la BIDICS, à savoir les activités exploratoires et les activités de confirmation. Les activités exploratoires visent à trouver des indices ou des signaux d’une anomalie, d’une irrégularité ou d’un modèle d’événements. Les informations obtenues par les activités exploratoires sont ensuite suivies d’une procédure de confirmation afin de s’assurer que les résultats des activités exploratoires sont suffisants pour devenir des éléments probants exacts, pertinents et compétents. Ces deux activités constituent la combinaison parfaite pour permettre à l’auditeur de réaliser l’audit.

L’application de la BIDICS repose sur une approche axée sur les objectifs. Dans la pratique, les auditeurs utilisent la BIDISC lorsqu’une question se pose. Ces questions sont soumises à l’équipe du laboratoire BIDICS pour discuter du besoin d’auditeurs et de la disponibilité des données pour répondre à ces questions.

Le niveau de réussite des réponses aux questions des auditeurs dépend de la disponibilité des données dans la base de données BIDICS. C’est dans ce contexte que la BIDICS applique le principe de « Collectability Over Validity ». Ce principe met l’accent sur la collecte d’un maximum de données avant leur validation par l’équipe du laboratoire lorsque les données seront utilisées. Ce principe permet à la BIDICS de disposer d’une gamme étendue et diversifiée de données pouvant répondre aux besoins des auditeurs.

Lorsque les données requises par l’auditeur ne sont pas disponibles, les conditions sont différentes. L’équipe de travail de la BIDICS effectuera une recherche de données connexes afin que cette lacune permette à la BIDICS de se développer de manière encore plus importante. On peut conclure que la BIDICS a été créée à partir d’une question qui n’a pas de réponse.

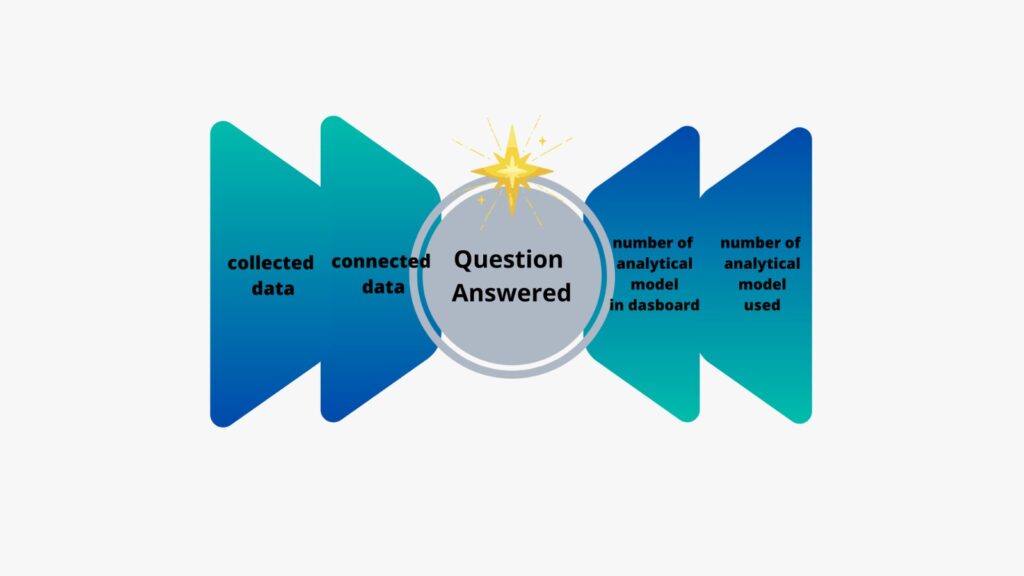

Sur la base du rapport de développement des BIDICS (2021), BPK utilise une méthode de mesure des performances appelée “North Star Metric” (métrique de l’étoile polaire). Cette méthode permet à la BIDICS de se développer rapidement et sans limites. La mesure de la performance des BIDICS dépend fortement du nombre de questions auxquelles les auditeurs répondent grâce au modèle analytique de la plateforme. De plus, la métrique de l’étoile polaire favorisera le développement d’autres métriques, à savoir (1) la croissance des données collectées, (2) la croissance des données connectées, (3) la croissance du nombre de modèles analytiques présentés dans le tableau de bord, et (4) la croissance du nombre de modèles analytiques utilisés dans les applications line-of-business.

Architecture BIDICS

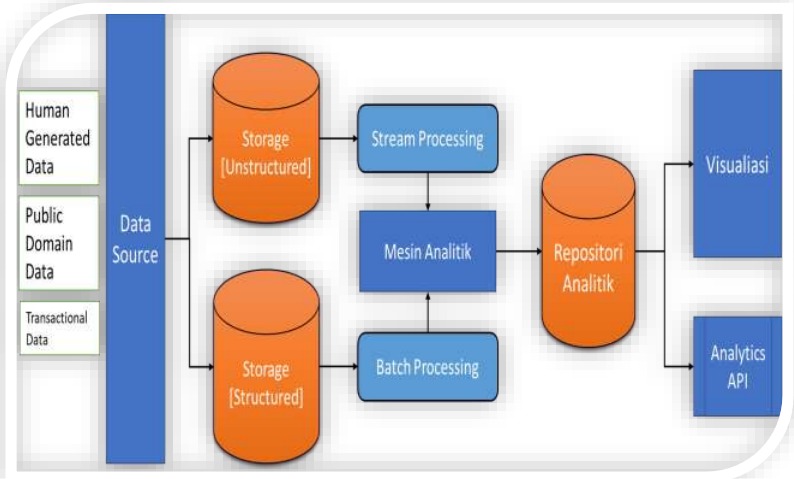

La BIDICS effectue une analyse des données volumineuses (big data), qui présentent des variations très diverses. La BIDICS peut analyser des données structurées, semi-structurées et même non structurées. Chacun de ces types de données est couramment perçu par les auditeurs lors de la réalisation d’audits. Cependant, toutes les données perçues ne peuvent pas être examinées directement. C’est pour cette raison que la BIDICS jouent un rôle important.

Les données structurées sont les plus faciles à traiter car elles se présentent sous la forme d’un tableau avec des lignes et des colonnes. Les données non structurées sont des textes, des images, des sons ou des vidéos, et n’ont donc pas de structure claire. La combinaison de ces données est appelée données semi-structurées. Des exemples de données semi-structurées sont les données sous forme de fichiers JavaScript Object Notation (JSON), de fichiers Extensible Markup Language (XML) ou de fichiers HyperText Markup Language (HTML) obtenus à partir de sites web gouvernementaux ou d’autres organisations.

Les données structurées sont traitées par lots par un moteur analytique, tandis que les données non structurées sont traitées par flux. Ce moteur analytique effectue ensuite des analyses appuyées sur des algorithmes statistiques et mathématiques. Les résultats de l’analyse sont ensuite stockés dans le référentiel des résultats analytiques pour être affichés visuellement dans un tableau de bord ou consommés par des applications couramment utilisées par les auditeurs.

L’application de la BIDICS

La BIDICS connaît actuellement une évolution très importante. La BIDICS dispose déjà d’un tableau de bord d’intelligence qui peut être un support pour les auditeurs afin de connaître la situation de l’entité auditée, tant financière que non financière. L’auditeur peut analyser de manière indépendante les données du tableau de bord disponible et répondre aux questions.

La BIDICS est accessible via https://bidics.bpk.go.id/ à l’aide d’un écran qui comporte plusieurs menus principaux, à savoir la page d’accueil, l’introduction, les activités principales, l’apprentissage, les événements et le suivi & l’évaluation. Chaque menu existant comporte plusieurs sous-menus liés à l’introduction de la BIDICS au rapport BIDICS.

Cette condition s’explique par l’omniprésence du Big data sur les finances de l’État dans la BIDICS. Comme l’une des conditions préalables pour faciliter le processus analytique, le Big data sur les finances de l’État est équipé d’un catalogue de données et met en œuvre des pratiques de gouvernance des données pour augmenter la fiabilité et la confiance dans l’utilisation optimale des données.

En outre, il existe également un laboratoire d’analyse financière de l’État dont la fonction est de développer des modèles analytiques à partir de la BIDICS. Ce laboratoire dispose d’une fonction de calcul pour l’utilisateur final, d’un système permettant de développer des outils d’automatisation et de faire de l’auto-évaluation. Ce laboratoire est équipé de plusieurs stations de travail/ordinateurs ayant accès à un moteur analytique doté d’une puissance de calcul suffisante.

En 2023, la BIDICS dispose d’un total de 10 clusters de données analytiques pouvant être utilisés dans les audits, à savoir l’administration centrale, l’administration locale, l’économie globale, les données par zone, les données Covid-19, l’assistance sociale et les subventions, les cartes de développement national, les LPSE, les données financières de recherche et le suivi de l’évaluation institutionnelle. Ces groupes ont leurs sous-groupes, ce qui permet à l’auditeur de sélectionner plus facilement les données à utiliser.

Dans le cadre de la BPK, le représentant de la province de Jambi a utilisé la BIDICS pour renforcer les activités d’audit menées auprès des gouvernements locaux. Les auditeurs peuvent voir les tendances des dépenses et des recettes des collectivités locales dans le cadre de la planification de l’audit. En outre, l’auditeur peut également voir le processus d’acquisition de biens et de services et le catalogue électronique de l’entité auditée au cours d’une période donnée. Par conséquent, l’auditeur peut mesurer le niveau de risque de l’entité auditée à faible coût et en peu de temps.

Avec la complexité des questions d’audit, la BIDICS continuera à se développer. C’est la raison pour laquelle la BPK collabore avec l’Université d’Indonésie. Pour la BPK, cette collaboration permet de mieux comprendre l’histoire et l’utilisation de la BIDICS. En outre, la BPK a également formé en interne des groupes de travail spéciaux dans chaque unité de travail pour développer la BIDICS.

Conclusion

La BPK a très bien relevé les défis liés à l’utilisation du big data dans les audits. Après une longue période, la BPK a réussi à développer une plateforme d’audit basée sur des données analytiques appelée BIDICS. Aujourd’hui, la plateforme BIDICS dispose déjà de 10 clusters de données que les auditeurs peuvent utiliser dans le cadre de leurs examens. À l’avenir, la BIDICS sera confrontée à de nombreux défis, étant donné les audits de plus en plus complexes menés par la BPK. C’est pourquoi il est nécessaire de poursuivre le développement illimité de la BIDICS afin qu’elle continue à être utile lors des audits.