La Analítica de Big Data de la BPK (BIDICS) – sobre una pregunta que no tenía respuesta

Autores: 1Muhammad Rafi Bakri, Rio Tirta, 1,2EFS de Indonesia

Introducción

La Analítica de Big Data (BDA, por sus siglas en inglés) ha experimentado un crecimiento significativo en estos últimos años. BDA se aplica habitualmente para representar volúmenes de datos muy grandes, a efectos de que los usuarios puedan analizarlos más eficazmente y extraer conclusiones en el proceso de auditoría (Saggi y Jain 2018). De ahí que la comunidad de auditoría mundial se haya movilizado para promover el uso de BDA en la fiscalización (Appelbaum, Kogan y Vasarhelyi 2017).

La INTOSAI, como organización mundial de Entidades Fiscalizadoras Superiores (EFS), fue la que inició el “movimiento BDA” con la creación de su Grupo de Trabajo sobre Big Data (WGBD) en diciembre de 2016. El establecimiento del WGBD de la INTOSAI se ajusta a la Meta Estratégica 3, que busca mejorar las capacidades de las EFS de todo el mundo en la era de big data.

Sobre la base de la Visión General de Desarrollo del WGBD de la INTOSAI (INTOSAI 2022a), no menos de 9 EFS han implantado ya infraestructuras de auditoría de big data, entre ellas China, Rusia, Brasil, Noruega, Estonia, Turquía y Filipinas. Por otro lado, el Tribunal de Cuentas Europeo también ha puesto en marcha una plataforma de auditoría de big data que los países de la UE pueden utilizar desde 2021. La EFS de Indonesia, denominada “Badan Pemeriksa Keuangan (BPK)”, fue una de las primeras en adoptar BDA al lanzar una plataforma de auditoría de big data en 2017. La plataforma de la BPK, BPK Big Data Analytics o BIDICS, puede ser utilizada como foro para recopilar, procesar y ejecutar diversos análisis de datos de acuerdo con las diferentes necesidades de fiscalización (INTOSAI 2022c).

E-Audit: el origen de BIDICS

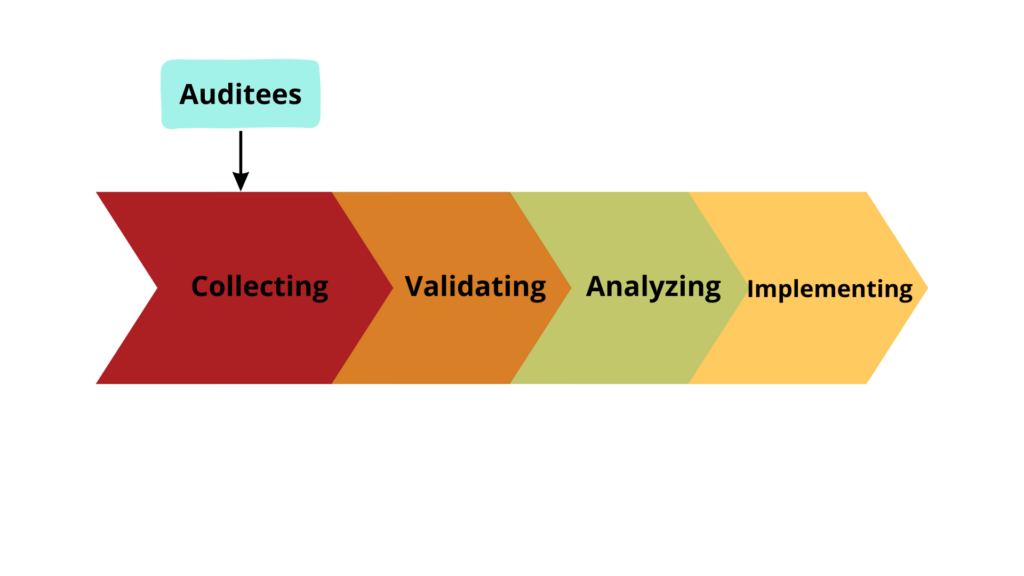

BIDICS es una plataforma que apoya el proceso de auditoría de la BPK recurriendo a BDA. Antes de convertirse en plataforma, BIDICS tenía una estructura más anticuada denominada e-Audit. E-Audit, desarrollada entre 2010 y 2014, estaba basada en el concepto de “recopilar primero”, en virtud del cual la BPK debía recoger primero los datos necesarios y después validarlos. Una vez validados, los datos se podían emplear para el análisis de auditoría. El formato de e-Audit constituye el fundamento para establecer una organización basada en datos.

E-Audit requiere de una sinergia entre la BPK y los auditados en términos de recopilación de datos. La BPK formaliza un acuerdo con el auditado para solicitar datos relacionados con los informes financieros y poder introducirlos en la base de datos. En 2014, la BPK firmó 767 memorandos de entendimiento con instituciones estatales (auditados) para la recopilación de grandes volúmenes de datos.

Después de su recogida, la BPK volvía a validar los datos. Tras esta validación, los auditores de la BPK podían analizar todos los datos financieros de las instituciones públicas con mayor rapidez, facilidad y eficacia. El uso de e-Audit también hace que las actividades de auditoría sean más adecuadas y eficientes. El procedimiento de recopilación y el uso de big data en la aplicación e-Audit sigue las orientaciones metodológicas en materia de tecnología publicadas por la INTOSAI (2022b) en 2022.

La implementación de e-Audit arroja resultados positivos para las arcas del Estado. En 2014, la BPK pudo revisar 46.586 cuentas, de las cuales el 19,95% se clausuraron con éxito. El cierre de estas cuentas supuso un ahorro de 11,8 millones de USD o 7 billones de IDR en fondos públicos. Estos resultados llevaron a que todas las partes interesadas internas y externas de la BPK pusieran aún más empeño en hacer evolucionar esta plataforma y promover un uso más amplio de la BDA en las auditorías.

Marco de promulgación de BIDICS

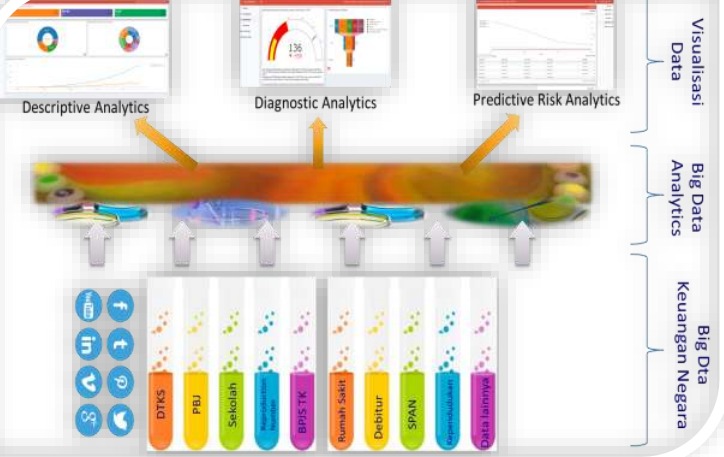

El Decreto del Secretario General de la BPK N.o 206/K/X-XIII.2/8/2021 constituye la base del diseño general de la implementación y el desarrollo de BIDICS. La siguiente figura muestra la designación y el esquema de promulgación de BIDICS en el contexto de la BPK (2021a).

Este esquema ilustra que BIDICS es un instrumento para realizar tres tipos de análisis: descriptivo, de diagnóstico y de predicción de riesgos. Estos tres análisis pueden demostrar un patrón a partir del conjunto de datos existente. Los auditores a su vez pueden utilizar estos resultados como ayuda en sus inspecciones.

Hay dos actividades interconectadas cuando se aplica BIDICS: la exploratoria y la confirmatoria. Las actividades exploratorias tienen por objeto encontrar indicios o señales de anomalías, irregularidades o patrones de eventos. A partir de la información obtenida mediante las actividades exploratorias se lleva a cabo un procedimiento de confirmación para asegurarse de que los resultados de dichas actividades exploratorias son suficientes para convertirse en evidencia de auditoría precisa, relevante y competente. Estas dos actividades forman la combinación perfecta para que el auditor lleve a cabo la fiscalización.

La aplicación de BIDICS utiliza un enfoque basado en objetivos. En la práctica, los auditores recurren a BIDICS cuando les surge una pregunta. Estas preguntas son remitidas al equipo del laboratorio BIDICS para que estudie su utilidad para los auditores y la disponibilidad de datos para responder a dichas preguntas.

El nivel de acierto en la respuesta a las preguntas del auditor depende de la disponibilidad de datos en la base de datos BIDICS. Este es el principal criterio en la aplicación del principio de Recopilabilidad sobre Validez (Collectability over Validity) por parte de BIDICS, que concede prioridad a la recogida del mayor número posible de datos antes de su validación por el equipo de trabajo cuando se vayan a utilizar. De este modo, dicho principio proporciona a BIDICS una variedad de datos muy amplia y diversa a efectos de responder a las necesidades de los auditores.

Diferentes circunstancias se dan cuando los datos requeridos por el auditor no están disponibles. Entonces, el equipo del laboratorio BIDICS ejecutará una búsqueda de datos relacionados para que esta falta de datos contribuya a que BIDICS evolucione de forma aún más exhaustiva. Así pues, cabe concluir que BIDICS se creó a partir de una pregunta que no tenía respuesta.

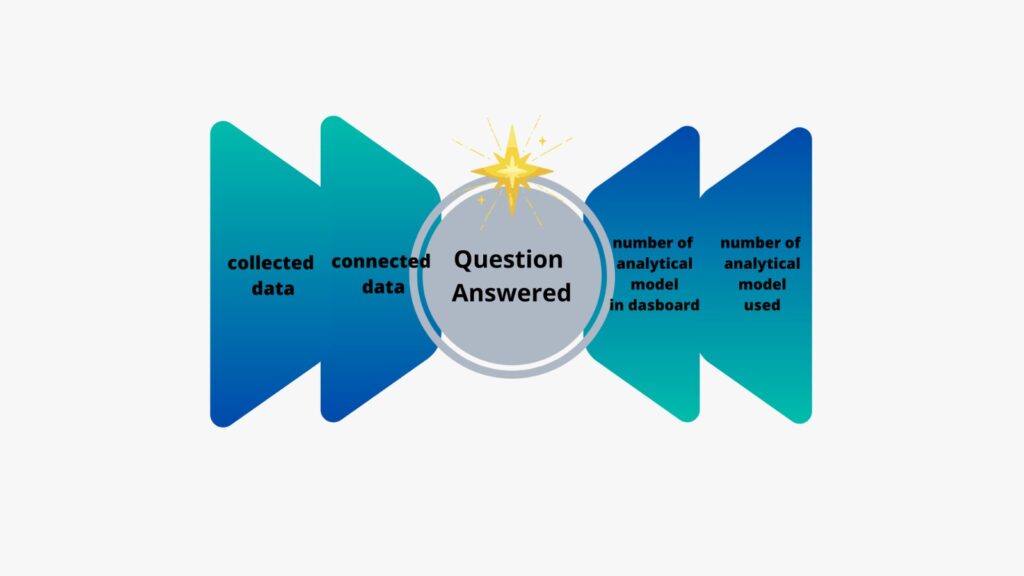

Sobre la base del Informe de Desarrollo BIDICS (2021), la BPK emplea un método de medición del desempeño denominado North Star Metric. Este método permite que BIDICS crezca con rapidez y sin límites. La medición del desempeño de BIDICS depende en gran medida de a cuántas preguntas respondan los auditores mediante el modelo analítico de la plataforma. Además, North Star Metric fomenta el desarrollo de otras métricas, a saber: (1) crecimiento en la recopilación de datos, (2) crecimiento de los datos conectados, (3) crecimiento del número de modelos analíticos presentados en el dashboard y (4) crecimiento del número de modelos analíticos utilizados las aplicaciones de línea de negocio (line-of-business applications).

La arquitectura de BIDICS

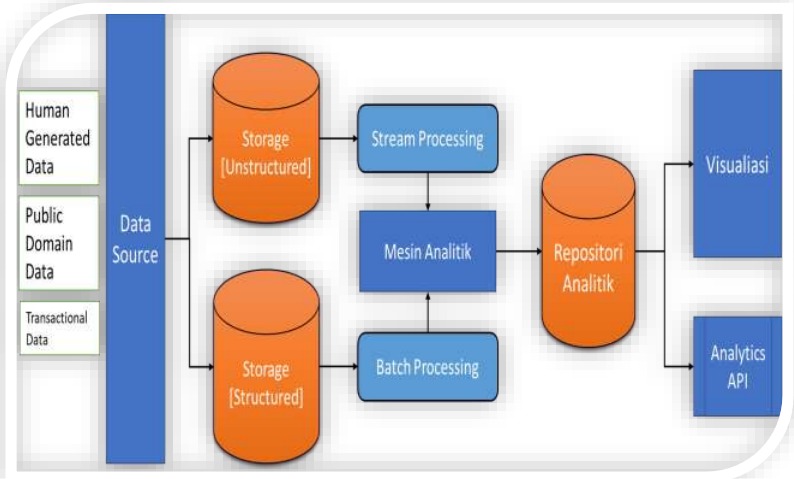

BIDICS realiza un análisis de big data con multitud de variantes diferentes. BIDICS es capaz de analizar datos estructurados, semiestructurados e incluso no estructurados. Todos estos tipos de datos son habituales en las auditorías que realizan los auditores. Sin embargo, no todos los datos recibidos son susceptibles de ser examinados directamente. Por eso, BIDICS resulta tan útil.

Los datos estructurados son los más fáciles de procesar, ya que se presentan en forma de tabla con filas y columnas. Los datos no estructurados son textos, imágenes, sonido o vídeos, por lo que no responden a un patrón claro. La combinación de estos datos se denomina datos semiestructurados. Ejemplos de datos semiestructurados serían los datos en forma de archivos JavaScript Object Notation (JSON), archivos Extensible Markup Language (XML) o archivos HyperText Markup Language (HTML), extraídos de sitios web gubernamentales o de otras organizaciones.

Los datos estructurados se procesan por lotes mediante un motor analítico, mientras que los datos no estructurados se procesan por flujos. El motor analítico efectúa un análisis basado en algoritmos estadísticos y matemáticos. A continuación, los resultados del análisis se almacenan en el repositorio de resultados analíticos para su visualización a través de un dashboard o su uso por parte de las aplicaciones empleadas habitualmente por los auditores.

La aplicación de BIDICS

Actualmente, BIDICS está experimentando una evolución muy significativa. BIDICS ya dispone de un dashboard inteligente que puede servir de medio para que los auditores conozcan la situación de la entidad auditada, tanto a nivel financiero como no financiero. El auditor tiene la posibilidad de analizar de forma independiente los datos mostrados en el dashboard correspondiente y responder a las preguntas.

Se puede acceder a BIDICS a través de https://bidics.bpk.go.id/ mediante una pantalla con varios menús principales, a saber, página de inicio, introducción, actividades focales, aprendizaje, eventos y seguimiento y evaluación. Cada menú cuenta con varios submenús que van desde la introducción de BIDICS hasta el informe BIDICS.

Esta circunstancia se debe a que los big data financieros del Estado son omnipresentes en BIDICS. Como uno de los prerrequisitos para facilitar el proceso analítico, el programa Big Data sobre Finanzas Públicas está equipado con un Catálogo de Datos e implementa prácticas de Gobernanza de Datos para reforzar la fiabilidad y la confianza en la utilización óptima de los datos.

Adicionalmente, existe un Laboratorio de Análisis Financiero del Estado cuya función es desarrollar modelos analíticos a partir de BIDICS. Este laboratorio cuenta con una función informática de usuario final, así como con un sistema de desarrollo de herramientas de automatización y de elaboración de autoinformes. Está equipado con varias estaciones de trabajo/ordenadores con acceso a un motor analítico de capacidad de cálculo adecuada.

Desde 2023, BIDICS dispone de un total de 10 clústeres de datos analíticos que pueden utilizarse en las auditorías, a saber, gobierno central, gobierno local, economía global, datos por áreas, datos Covid-19, asistencia social y subsidios, mapas de desarrollo nacional, LPSE, búsqueda de datos financieros y supervisión de la evaluación institucional. Estos clústeres tienen sus subclústeres, lo que facilita al auditor la selección de los datos a utilizar.

Como parte de la BPK, el representante de la provincia de Jambi ha recurrido a BIDICS para reforzar las actividades de auditoría que se llevan a cabo en las administraciones locales. Así, los auditores pueden ver las tendencias en los gastos e ingresos de las administraciones locales a la hora de planificar las auditorías. Además, el auditor puede ver el proceso de adquisición de bienes y servicios y el catálogo electrónico del auditado en un determinado período. De este modo, el auditor está en condiciones de medir el nivel de riesgo de la entidad fiscalizada a bajo coste y en poco tiempo.

Con la complejidad de los temas de auditoría, BIDICS seguirá desarrollándose. Por este motivo, BPK colabora con la Universidad de Indonesia. Esta colaboración permite a la BKP profundizar en la historia y la utilización de BIDICS. Por otra parte, la BPK también ha constituido a nivel interno grupos de trabajo especiales procedentes de cada unidad de trabajo para desarrollar BIDICS.

Conclusión

La BPK ha sabido responder con gran acierto a los retos relacionados con el flujo derivado del uso de big data en las auditorías. A pesar de haber requerido su tiempo, la BPK ha logrado desarrollar una plataforma de auditoría basada en datos analíticos denominada BIDICS. En la actualidad, BIDICS ya cuenta con 10 clústeres de datos que los auditores pueden utilizar en sus inspecciones. En el futuro, BIDICS se enfrentará a numerosos retos, dada la creciente complejidad de las auditorías realizadas por BPK. Por este motivo, es necesario llevar a cabo un desarrollo ilimitado de BIDICS para que siga siendo útil en las auditorías.