محمد رافي بكري، ريو تيرتا1 ,الجهاز الأعلى للرقابة المالية والمحاسبة في إندونيسي

المقدمة

ازدادت تحليلات البيانات الضخمة (BDA) بشكل كبير في السنوات الأخيرة. وكثيرا ما تًستخدم لتمثيل كميات هائلة من البيانات، بحيث يمكن للمستخدمين تحليلها بشكل أكثر كفاءة وإصدار الأحكام في عملية التدقيق (Saggi and Jain 2018). نتيجة لذلك، جرى تشكيل مجتمع التدقيق في جميع أنحاء العالم لحشد استخدام تحليلات البيانات الضخمة في التدقيق (Appelbaum, Kogan, and Vasarhelyi 2017).

وبدأت الإنتوساي، كونها المنظمة الدولية للأجهزة العليا للرقابة المالية العامة والمحاسبة، حركة تحليلات البيانات الضخمة من خلال تشكيل مجموعة عمل الإنتوساي المعنية بالبيانات الضخمة في ديسمبر / كانون الأول 2016. ويتماشى إنشاء المجموعة مع الهدف الاستراتيجي الثالث، الذي يتوق إلى زيادة قدرات الأجهزة العليا للرقابة المالية في جميع أنحاء العالم في عصر البيانات الضخمة.

واستناداً إلى لمحة عامة عن التنمية في مجموعة العمل المعنية بالبيانات الضخمة (INTOSAI 2022a)، قام ما لا يقل عن 9 أجهزة باعتماد البنية التحتية للتدقيق في البيانات الضخمة، على غرار الصين وروسيا والبرازيل والنرويج وإستونيا وتركيا والفلبين. علاوةً على ذلك، أنشأ ديوان مراجعي حسابات الاتحاد الاوروبي أيضاً منصة للتدقيق في البيانات الضخمة بات في إمكان بلدان الاتحاد الأوروبي استخدامها اعتباراً من عام 2021. وكان الجهاز الأعلى للرقابة المالية في إندونيسيا، المعروف بـ “Badan Pemeriksa Keuangan (BPK)”، من أوائل الأجهزة التي اعتمدت تحليلات البيانات الضخمة من خلال تقديم منصة تدقيق في البيانات الكبيرة في عام 2017. ويمكن استخدام منصة الجهاز المعروفة بـBIDICS كمنتدى لجمع ومعالجة وإجراء تحليل البيانات المختلفة وفقاً لاحتياجات التدقيق (INTOSAI 2022c).

التدقيق الإلكتروني: أصل BIDICS

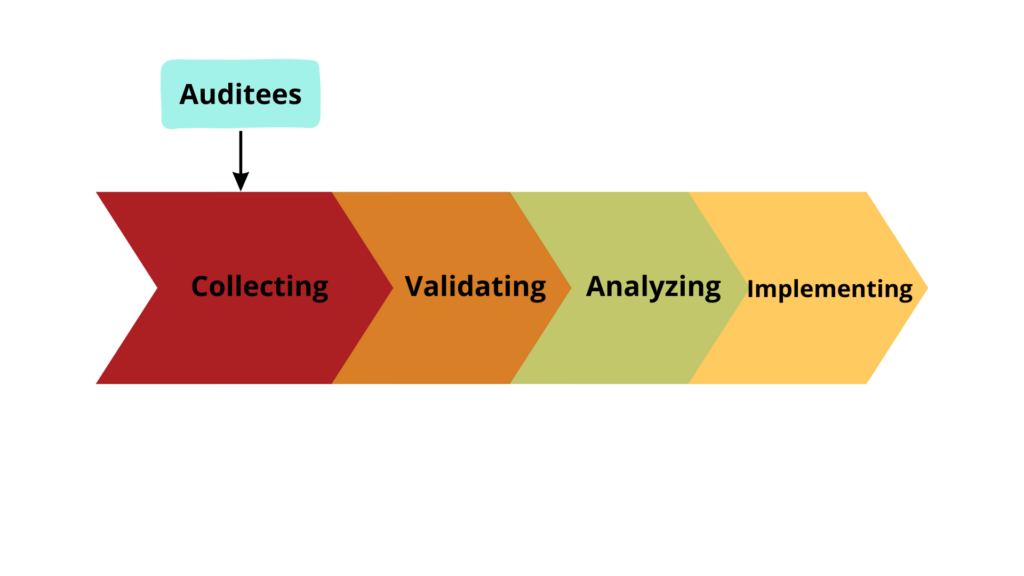

منصة تساعد عملية التدقيق التي يقوم بها الجهاز الأعلى للرقابة المالية في إندونيسيا من خلال استخدام تحليلات البيانات الضخمة. وقبل أن تصبح منصة، كان لـBIDICS نموذج مدرسة أقدم يسمى التدقيق الإلكتروني. واستخدم التدقيق الإلكتروني الذي جرى تطويره في الفترة الممتدة بين عامي 2010 و2014، مفهوم الجمع أولاً، حيث تعيّن على الجهاز الإندونيسي جمع البيانات اللازمة أولاً ومن ثمَّ التحقق من صحتها. وبمجرد أن تكون البيانات صالحة، يمكن استخدامها لتحليل التدقيق. ويعتبر شكل التدقيق الإلكتروني الأساس لتشكيل منظمة تعتمد على البيانات.

ويتطلب التدقيق الإلكتروني مضافرة للجهود بين الجهاز الإندونيسي والجهات الخاضعة للتدقيق من حيث جمع البيانات. ويبرم الجهاز اتفاقات مع الجهات الخاضعة للتدقيق لطلب البيانات المتعلقة بالتقارير المالية حتى يمكن إدخالها في قاعدة البيانات. وفي عام 2014، أبرم الجهاز 767 مذكرة تفاهم مع مؤسسات الدولة (الجهات الخاضعة للتدقيق) لجمع كميات كبيرة من البيانات.

وبعد جمع البيانات، سيتحقق الجهاز من جديد من صحة البيانات. وما إن يتم التحقق من صحة البيانات، يمكن لمدققي الجهاز التدقيق في جميع البيانات المالية الواردة من مؤسسات الدولة بسرعة وسهولة وفعالية أكبر. كما أن استخدام التدقيق الإلكتروني يجعل أنشطة التدقيق أكثر ملاءمة وكفاءة. وتتبع إجراءات جمع البيانات الضخمة واستخدامها في تطبيق التدقيق الإلكتروني الأساليب التقنية التي أصدرتها الإنتوساي (2022b) في عام 2022.

لتنفيذ التدقيق الإلكتروني نتائج إيجابية على المالية العامة للدولة. واعتباراً من عام 2014، تمكّن الجهاز الإندونيسي من تدقيق 46,586 حساباً، تم إغلاق 19.95٪ منها بنجاح. وأدى إغلاق هذه الحسابات إلى توفير 11.8 مليون دولار أمريكي أو 7 تريليون روبية إندونيسية من أموال الدولة. وجعلت هذه النتائج جميع الأطراف الداخلية والخارجية المرتبطة بالجهاز أكثر جرأة في تطوير هذه المنصة وتشجيع الاستخدام الأوسع نطاقاً لتحليلات البيانات الضخمة في عمليات التدقيق.

إطار إنفاذ BIDICS

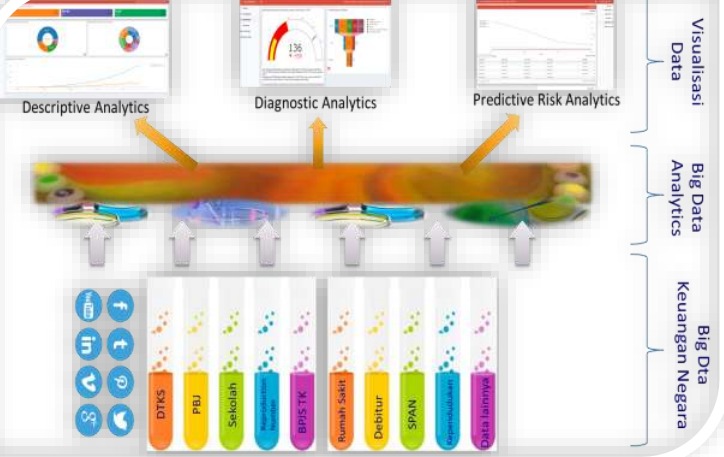

يستند مرسوم الأمين العام للجهاز الأعلى للرقابة المالية في إندونيسيا رقم 206/K/X-XIII.2/8/2021 إلى التصميم الكبير في تنفيذ BIDICS وتطويرها. ويبيّن الشكل التالي تعيين وكيفية إنفاذ BIDICS في ظروف الجهاز الإندونيسي (2021a).

يوضح هذا المخطط أن BIDICS هو منصة لإجراء ثلاثة أنواع من التحليل: الوصفي والتشخيص وتنبؤ المخاطر. ويمكن لهذه التحليلات الثلاثة أن توضح نمطاً من مجموعة البيانات الحالية. ويمكن للمدققين استخدام هذه النتائج للمساعدة في عمليات التفتيش.

وهناك نشاطان مترابطان في تطبيق BIDICS، هما الاستكشافي والتأكيدي. وتهدف الأنشطة الاستكشافية إلى العثور على تلميحات أو إشارات لوجود شذوذ أو عدم انتظام أو نمط من الأحداث. ومن ثم تجري متابعة المعلومات التي تم الحصول عليها من خلال الأنشطة الاستكشافية حتى الوصول إلى إجراء تأكيدي لضمان أن تكون نتائج الأنشطة الاستكشافية كافية لتصبح دليلاً دقيقاَ وملائماَ ومختصاً. وهذان النشاطان هما المزيج المثالي الذي يمكِّن المدقق من إجراء التدقيق.

ويستخدم تطبيق BIDICS نهجاً قائماً على الأهداف. وفي الممارسة العملية، يستخدم المدققون BIDICS عند ظهور سؤال. وتُحال هذه الأسئلة إلى فريق مختبر BIDICS لمناقشة الحاجة إلى المدققين وتوفر البيانات للإجابة عن هذه الأسئلة.

ويتوقف مستوى النجاح في الإجابة عن أسئلة المدققين على توفر البيانات في قاعدة بيانات BIDICS. وهذه هي الخلفية الرئيسية في تطبيق مبدأ قابلية التحصيل على الصلاحية من جانب BIDICS. ويؤكد هذا المبدأ على جمع أكبر قدر ممكن من البيانات قبل التحقق من صحتها من فريق المختبر عند استخدام البيانات. ويمنح هذا المبدأ BIDICS مجموعة واسعة ومتنوعة من البيانات التي يمكن أن تلبّي احتياجات المدققين.

وتنشأ شروط مختلفة عندما لا تتوفر البيانات التي يطلبها المدققون. وسيجري فريق مختبر BIDICS بحثاً عن البيانات ذات الصلة بحيث يدفع هذا النقص BIDICS إلى التطوير على نطاق أوسع. ويمكن الاستنتاج أنّه جرى إنشاء BIDICS من سؤال بلا إجابة.

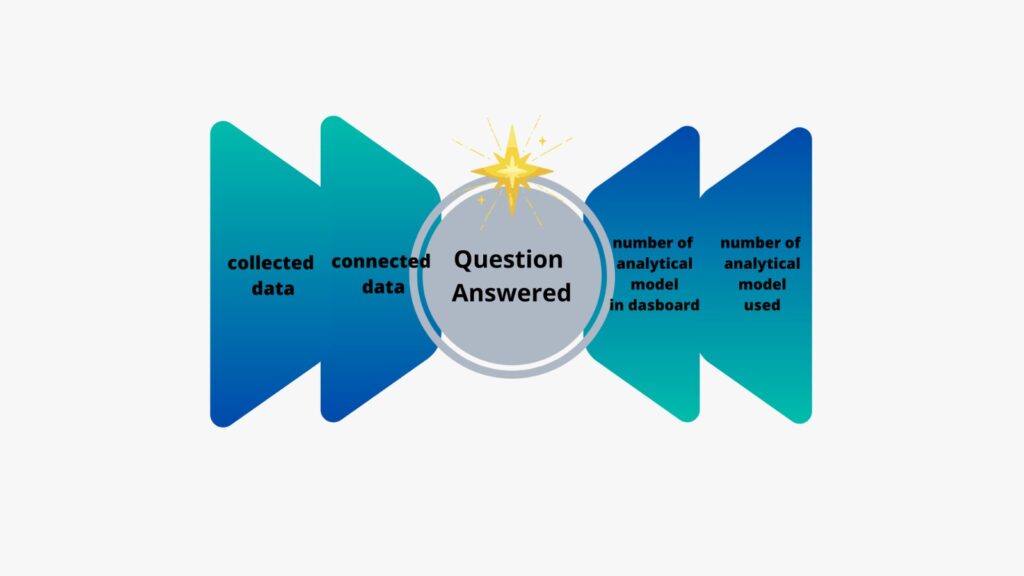

واستناداً إلى تقرير تطوير BIDICS (2021)، يستخدم الجهاز الأعلى للرقابة المالية في إندونيسيا طريقة قياس أداء تسمى مقياس نجم الشمال. وتسمح هذه الطريقة لـBIDICS بالنمو بسرعة وبدون حدود. ويعتمد قياس أداء BIDICS بشكل كبير على عدد الأسئلة التي يجيب عنها المدققون من خلال النموذج التحليلي للمنصة. إلى ذلك، سيشجع مقياس نجم الشمال المقاييس الأخرى على التطوير، وهي (1) النمو في البيانات التي تم جمعها، (2) النمو في البيانات المتصلة، (3) النمو في عدد النماذج التحليلية المعروضة في لوحة التوجيه، و (4) النمو في عدد النماذج التحليلية المستخدمة في تطبيقات خط الأعمال.

بنية BIDICS

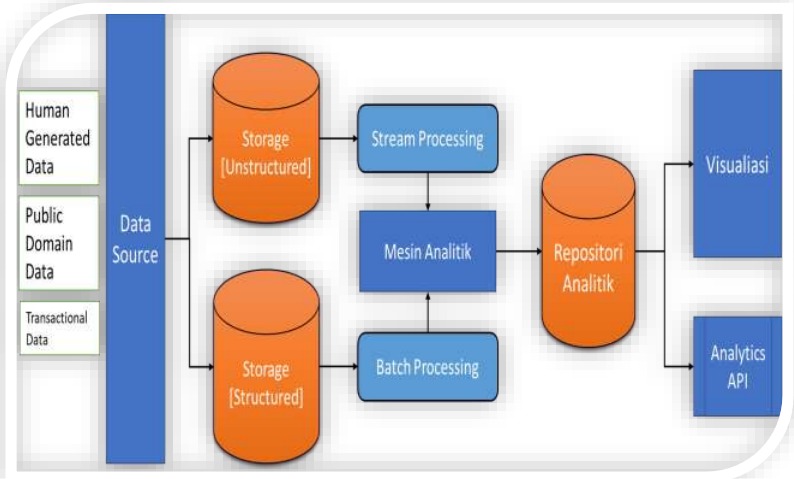

تحلل BIDICS البيانات الضخمة ذات الاختلافات المتنوعة للغاية. ويمكن لـ BIDICS تحليل البيانات المنظمة وشبه المنظمة وحتى غير المنظمة. ويتلقى المدققون عادةً كل نوع من هذه الأنواع من البيانات عند إجراء عمليات التدقيق. ومع ذلك، لا يمكن فحص جميع البيانات الواردة مباشرة. لذلك ، فإنَّ دور BIDICS مفيد هنا.

وتعدُّ معالجة البيانات المنظمة الأسهل لأنها على شكل جدول يحتوي على صفوف وأعمدة. أما البيانات غير المنظمة فهي النصوص أو الصور أو الأصوات أو الفيديوهات. لذلك فليس لديها نمط واضح. وتُسمى هذه البيانات مجتمعة البيانات شبه المنظمة. ومن الأمثلة على البيانات شبه المنظمة البيانات على شكل ملفات ترميز كائن جافا سكريب (JSON)، أو ملفات لغة الترميز القابلة للامتداد (XML)، أو ملفات لغة ترميز النص التشعبي (HTML) التي تم الحصول عليها من المواقع الإلكترونية الحكومية أو المنظمات الأخرى.

تتم معالجة البيانات المنظمة من خلال معالجة الدفعات بواسطة محرك تحليلي، بينما تتم معالجة البيانات غير المنظمة من خلال معالجة التدفق. بعد ذلك، يعمل هذا المحرك التحليلي بناءً على خوارزميات إحصائية ورياضية. ثم يتم تخزين نتائج التحليل في مستودع النتائج التحليلية ليتم عرضها بصرياً من خلال لوحة توجيه أو استهلاكها من جانب التطبيقات التي يستخدمها المدققون عادةً.

تطبيق BIDICS

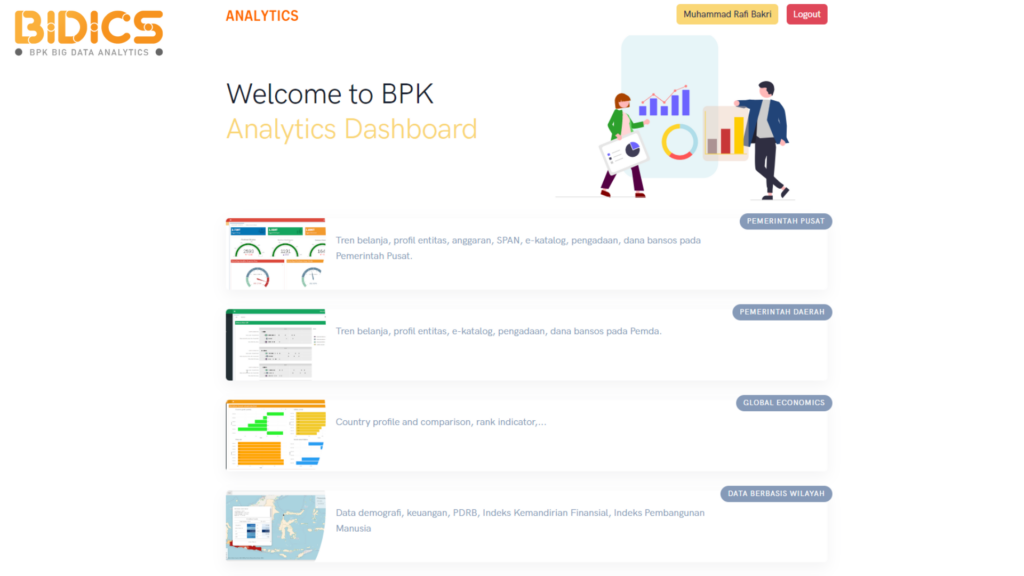

تشهد BIDICS حالياً تطوراً كبيراً للغاية. ولدى BIDICS في الأساس لوحة توجيه معلومات يمكن أن تكون وسيلة للمدققين للتعرف على حالة الجهة الخاضعة للتدقيق، المالية وغير المالية. ويمكن للمدققين تحليل البيانات بشكل مستقل من لوحة توجيه المعلومات المتاحة والإجابة عن الأسئلة.

ويمكن الوصول إلى BIDICS عبر https://bidics.bpk.go.id/ مع شاشة تحتوي على العديد من القوائم الرئيسية، وهي الصفحة الرئيسية، والمقدمة، وأنشطة التركيز، والتعلم، والأحداث، والرصد والتقييم. وتحتوي كل قائمة موجودة على عدة قوائم فرعية تتعلق بإدخال BIDICS إلى تقرير BIDICS.

يحدث هذا الشرط بسبب انتشار البيانات المالية الضخمة للدولة في BIDICS. وباعتبارها واحدة من المتطلبات الأساسية لتسهيل العملية التحليلية، جرى تجهيز البيانات الضخمة الخاصة بمالية الدولة بكتالوج بيانات وتنفيذ ممارسات حوكمة البيانات لزيادة الموثوقية والثقة في الاستخدام الأمثل للبيانات.

بالإضافة إلى ذلك، هناك أيضاً مختبر الدولة للتحليل المالي الذي تتمثل مهمته في تطوير نماذج تحليلية من BIDICS. ويحتوي هذا المختبر على وظيفة حوسبة للمستخدم النهائي، ونظام لتطوير أدوات الأتمتة وتقديم التقارير الذاتية. وقد جرى تجهيز هذا المختبر بالعديد من الحواسيب مع الوصول إلى محرك تحليلي يتمتع بقوة حسابية كافية.

واعتباراً من عام 2023، بات لدى BIDICS ما يصل إلى 10 مجموعات بيانات تحليلية يمكن استخدامها في عمليات التدقيق، وهي الحكومة المركزية، والحكومة المحلية، والاقتصاد العالمي، والبيانات القائمة على المناطق، وبيانات كوفيد-19، والمساعدة والإعانات الاجتماعية، وخرائط التنمية الوطنية، ومحرك LPSE، والبحث في البيانات المالية، ورصد التقييم المؤسسي. ولهذه المجموعات مجموعاتها الفرعية، مما يسهل على المدققين اختيار البيانات المراد استخدامها.

وكجزء من الجهاز الأعلى للرقابة المالية في إندونيسيا، استخدم ممثل مقاطعة جامبي في الجهاز BIDICS لتعزيز أنشطة التدقيق المنفذة على الحكومات المحلية. ويمكن للمدققين رؤية الاتجاهات في إنفاق الحكومة المحلية وإيراداتها كجزء من تخطيط التدقيق. بالإضافة إلى ذلك، يمكن للمدققين الاطلاع على عملية شراء السلع والخدمات والكتالوج الإلكتروني من الجهة الخاضعة للتدقيق في غضون فترة معينة. لذلك، يمكن للمدققين قياس مستوى المخاطر لدى الجهة الخاضعة للتدقيق بتكلفة منخفضة ووقت سريع.

ونظراً إلى تعقيد مسائل التدقيق، سيستمر تطوير BIDICS. ولهذا السبب، يتعاون الجهاز الإندونيسي مع جامعة إندونيسيا. وبالنسبة إلى الجهاز، يضيف هذا التعاون أفكاراً إلى قصة BIDICS واستخدامها. إلى ذلك، شكل الجهاز داخلياً مجموعات عمل خاصة من كل وحدة عمل لتطوير BIDICS.

الخلاصة

استجاب الجهاز الأعلى للرقابة المالية في إندونيسيا بشكل ممتاز للتحديات المتعلقة بتدفق استخدام البيانات الضخمة في عمليات التدقيق. وقد نجح الجهاز، في عملية استغرقت وقتاً طويلاً، في تطوير منصة تدقيق تحليلية قائمة على البيانات تسمى BIDICS. ولدى BIDICS اليوم 10 مجموعات بيانات يمكن أن يستفيد منها المدققون في عمليات التدقيق. وفي المستقبل، ستواجه BIDICS العديد من التحديات، نظراً إلى عمليات التدقيق المتزايدة التعقيد التي يتولاها الجهاز. لذلك من الضروري إجراء تطوير غير محدود لـBIDICS حتى تستمر في المساعدة في عمليات التدقيق.