Un travail d’audit plus efficace : les enseignements de l’économie comportementale

Nous ne pouvons pas nous débarrasser de notre tendance à formuler des hypothèses… nous pouvons en être plus conscients, encourager les explications alternatives et veiller à ce que toute interprétation causale soit pleinement étayée par des faits.

par Loren Yager, docteur en droit, instructeur, Centre d’excellence en matière d’audit de l’Office de la responsabilité gouvernementale des États-Unis (United States Government Accountability Office Center for Audit Excellence)

Le domaine de l’économie comportementale a développé des connaissances précieuses sur le moment (et la façon) dont les gens commettent des erreurs systématiques dans la prise de décision en raison de biais cognitifs et de fausses idées. Ces informations peuvent permettre de mieux comprendre les différents facteurs qui influencent la prise de décision et sont particulièrement importantes pour le travail d’audit, qui vise à être indépendant et objectif.

En 2002, le psychologue Daniel Kahneman a reçu le prix Nobel d’économie pour ses travaux sur le jugement humain et la prise de décision, et son livre, “Thinking Fast and Slow”, est devenu une lecture obligatoire dans de nombreuses disciplines dans les écoles supérieures et les universités. L’économiste Richard Thaler a remporté le même prix en 2017 pour ses efforts visant à établir que la prise de décision est prévisible et irrationnelle, défiant ainsi la théorie économique traditionnelle. En observant simplement leurs collègues, les deux chercheurs ont constaté que même les professionnels bien informés et bien formés sont sujets à des erreurs systématiques et à des préjugés. L’économie comportementale attribue ces erreurs à la conception de l’esprit humain et conclut que nous sommes tous câblés pour commettre de telles erreurs.

Si l’économie comportementale explique mieux la prise de décision dans un large éventail de situations, il n’est pas nécessairement facile d’appliquer ces connaissances aux environnements de travail. L’une des difficultés réside dans le fait que le domaine a généré un grand nombre de préjugés cognitifs et de sophismes qui nous affectent, ce qui peut être accablant lorsqu’on essaie de déterminer quels sont les préjugés et les sophismes les plus applicables dans les environnements professionnels. Le deuxième défi est que peu d’efforts ont été déployés pour mettre en correspondance les biais et les sophismes avec les tâches et les décisions d’audit typiques.

Cet article aborde les deux défis et tente d’aider les auditeurs à appliquer des idées clés pour penser de manière plus critique :

- décrire les préjugés et les sophismes qui affectent la prise de décision, et

- Proposer des moyens d’utiliser les connaissances acquises au cours du processus d’audit.

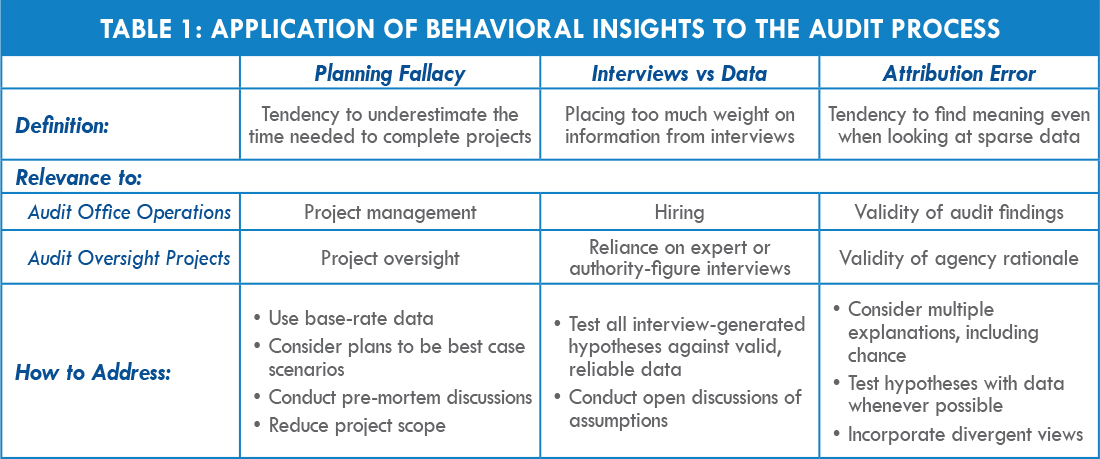

Quels sont les biais cognitifs susceptibles d’affecter les décisions de planification de l’auditeur, d’influencer l’utilisation des preuves testimoniales ou d’affecter l’élaboration du message et les conclusions ? Comment l’auditeur peut-il minimiser ces effets ? Le tableau 1, “Application des connaissances comportementales au processus d’audit”, fournit quelques exemples et recommandations.

L’erreur de planification

L’erreur de planification est une notion clé de l’économie comportementale selon laquelle les équipes sous-estiment constamment le temps nécessaire à l’achèvement d’un projet, un phénomène qui se traduit souvent par une mauvaise affectation des ressources ou un gaspillage d’efforts.

Kahneman raconte son expérience à la tête d’une équipe chargée d’élaborer un nouveau programme d’études. L’équipe, ignorant les expériences antérieures des membres (informations de base), a dépassé de plusieurs années la date prévue pour l’achèvement du projet, si bien que le programme d’études achevé n’a jamais été utilisé.

Dans les travaux d’audit, les informations pertinentes sur les taux de base des audits antérieurs sont généralement accessibles, mais les auditeurs sont encore victimes de l’optimisme que les chercheurs trouvent si fréquent dans la planification. L’erreur de planification, applicable à de nombreux types d’audit, y compris les acquisitions des agences, tend à se traduire par des projets plus longs, moins performants et plus coûteux que prévu à l’origine.

La recherche a permis d’identifier des techniques pour remédier à l’erreur de planification. La première consiste à collecter des données sur les projets antérieurs afin d’estimer les calendriers et les budgets des nouveaux projets. Bien qu’il soit important de fournir des calendriers plus réalistes, la recherche démontre également que l’utilisation de jalons à court et moyen terme est essentielle pour que les équipes restent concentrées sur le projet.

D’autres techniques consistent à demander si les plans de projet reflètent les scénarios les plus favorables (plutôt que les plus probables) et à organiser des réunions “pre-mortem”, au cours desquelles les participants sont encouragés à imaginer que de nouveaux projets ont pris des mois de retard et à en identifier les causes potentielles.

Entretiens et données

L’économie comportementale fournit une deuxième information clé pour les auditeurs concernant la tendance commune à accorder plus d’importance aux entretiens et aux témoignages qu’aux documents et aux données. Alors que le cadre d’audit énumère déjà les preuves testimoniales après les preuves documentaires et les données, la recherche fournit des raisons supplémentaires de faire preuve de prudence.

Une série de préjugés liés à la preuve testimoniale concerne la personne interrogée. La recherche montre que les souvenirs d’événements sont souvent erronés (même lorsqu’on essaie de dire la vérité). Le manque de fiabilité de ces preuves est si bien documenté que le ministère de la justice a élaboré des lignes directrices plus strictes sur l’utilisation des comparaisons et des photographies afin de réduire le risque de condamnations injustifiées.

Une deuxième série de préjugés concerne les enquêteurs (membres de l’équipe d’audit). Il s’agit notamment d’un biais d’autorité lorsque l’équipe interroge des fonctionnaires de haut niveau ou d’un biais de confirmation lorsque l’on accorde plus de poids aux entretiens qui confirment nos hypothèses initiales.

Dans les deux cas, la recherche met en garde contre l’utilisation de témoignages, ce qui renforce l’importance de recueillir autant de preuves systématiques que possible, notamment pour tester les hypothèses initiales générées lors des entretiens à l’aide de données pertinentes et fiables.

Erreur d’attribution

Le psychologue Paul Nisbett, également actif dans le domaine de l’économie comportementale, estime que l’erreur fondamentale d’attribution est le plus grave de tous les biais. Dans ses recherches, Nisbett démontre qu’il n’y a pas de causalité dans de nombreux cas, mais seulement une variation aléatoire des données.

“Nous sommes de superbes générateurs d’hypothèses causales. Face à un effet, nous sommes rarement à court d’explication”, note Nisbett dans son livre “Mindware : Tools for Smart Thinking”.

Parmi les erreurs d’attribution fondamentales, citons le fait de voir dans les données et les événements des schémas qui n’existent pas, de négliger les effets statistiques ou de probabilité, et d’utiliser des schémas ou des stéréotypes pour porter des jugements.

Par exemple, en comparant les pourcentages de naissances masculines dans les petits et les grands hôpitaux en Chine, il serait beaucoup plus facile de trouver des petits hôpitaux avec des moyennes mensuelles de 70 % ou plus (de la même manière que si l’on joue à pile ou face dix fois, il est beaucoup plus probable d’obtenir 7 queues ou plus (17,2 %) que si l’on joue à pile ou face 20 fois et que l’on obtient 14 queues ou plus (5,8 %). Cet exemple montre comment une personne peut négliger des échantillons de tailles différentes, déterminer une explication causale et émettre l’hypothèse qu’une intervention est nécessaire.

Nisbett aborde également la manière dont nous utilisons des schémas ou des stéréotypes – des systèmes de règles et des modèles – pour nous aider à comprendre le monde et à agir de manière appropriée dans différentes situations. Cependant, nous ne sommes généralement pas conscients de la manière dont les schémas peuvent influencer nos décisions, comme le fait que les emprunts obligataires dans le domaine de l’éducation reçoivent plus de votes lorsque le lieu de vote est une école.

La recherche a également montré que nous avons tendance à écarter les informations de base (probabilités) une fois que nous avons mené un entretien, même si les informations de base sont souvent beaucoup plus prédictives que les jugements fondés sur des schémas.

Nous ne pouvons pas ignorer notre tendance à formuler des hypothèses, et la formulation d’hypothèses peut s’avérer utile aux premiers stades du processus d’audit. Toutefois, nous pouvons sensibiliser davantage à cette tendance, encourager les explications alternatives et veiller à ce que les interprétations causales incorporées dans les rapports soient pleinement étayées par des faits.

Résumé

Le prix Nobel d’économie est généralement décerné des décennies après la publication des contributions originales, lorsqu’il est clair que les idées ont influencé la pensée dans l’ensemble de la discipline. Dans le cas de l’économie comportementale, l’impact a été beaucoup plus large, puisque les connaissances ont été étendues à de nombreux autres domaines et professions, tels que l’audit. La prudence et l’esprit critique étant des aspects importants du travail d’audit, une plus grande sensibilisation à ces concepts serait bénéfique à la profession d’auditeur.