Un trabajo de auditoría más eficaz: ideas de la economía conductual

No podemos desactivar nuestra tendencia a formular hipótesis… podemos aumentar nuestra conciencia, fomentar explicaciones alternativas y asegurarnos de que cualquier interpretación causal esté plenamente respaldada por los hechos.

por Loren Yager, Doctora, Instructora, Centro para la Excelencia en Auditoría de la Oficina de Rendición de Cuentas del Gobierno de Estados Unidos

El campo de la economía conductual ha desarrollado valiosos conocimientos sobre cuándo (y cómo) las personas cometen errores sistemáticos en la toma de decisiones debido a sesgos y falacias cognitivas. Estos conocimientos pueden profundizar en la comprensión de diversos factores que afectan a la toma de decisiones y son especialmente importantes para el trabajo de auditoría, que pretende ser independiente y objetivo.

En 2002, el psicólogo Daniel Kahneman obtuvo el Premio Nobel de Economía por su trabajo sobre el juicio humano y la toma de decisiones, y su libro “Pensar rápido y despacio” se ha convertido en lectura obligatoria en muchas disciplinas de facultades y universidades. El economista Richard Thaler ganó el mismo premio en 2017 por sus esfuerzos en establecer la toma de decisiones como predeciblemente irracional en formas que desafían la teoría económica tradicional. Simplemente observando a sus colegas, ambos investigadores descubrieron que incluso los profesionales bien informados y formados están sujetos a errores y sesgos sistemáticos. La economía conductual atribuye estos errores al diseño de la mente humana y concluye que todos estamos predispuestos a cometerlos.

Aunque la economía conductual explica mejor la toma de decisiones en una amplia gama de situaciones, no es necesariamente fácil aplicar esos conocimientos a los entornos laborales. Uno de los retos es que este campo ha generado un gran número de sesgos y falacias cognitivas que nos afectan, lo que puede resultar abrumador cuando se intenta determinar qué sesgos y falacias son más aplicables en entornos profesionales. Un segundo reto es que se han hecho pocos esfuerzos para relacionar los sesgos y las falacias con las tareas y decisiones típicas de auditoría.

Este artículo aborda ambos retos e intenta ayudar a los auditores a aplicar ideas clave para pensar de forma más crítica:

- Describir los prejuicios y falacias que afectan a la toma de decisiones, y

- Sugerir formas de aprovechar los conocimientos durante el proceso de auditoría.

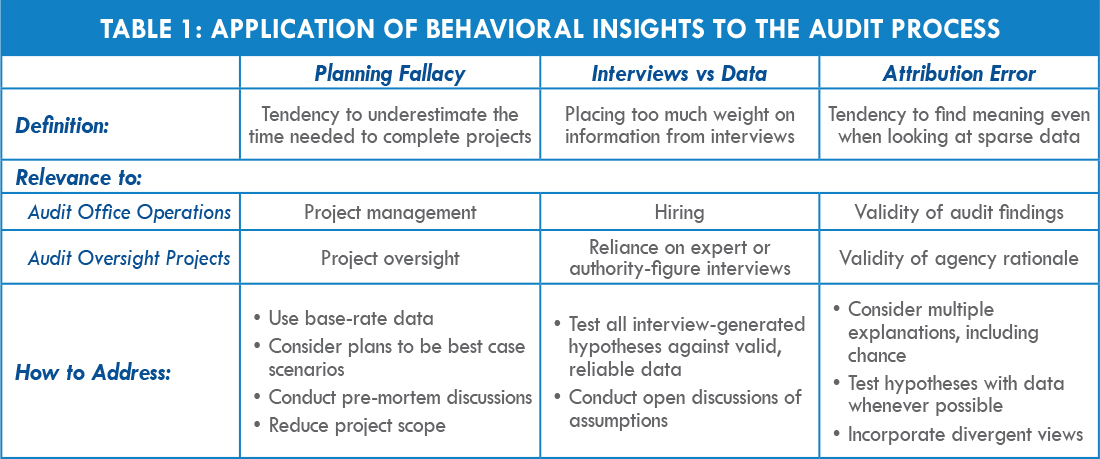

¿Qué sesgos cognitivos pueden afectar a las decisiones de planificación de los auditores, influir en el uso de pruebas testimoniales o afectar a la elaboración de mensajes y conclusiones? ¿Cómo puede un auditor minimizar estos efectos? El Cuadro 1, “Aplicación de las percepciones conductuales al proceso de auditoría”, ofrece algunos ejemplos y recomendaciones.

La falacia de la planificación

La falacia de la planificación es una idea clave de la economía del comportamiento por la que los equipos subestiman sistemáticamente el tiempo necesario para completar un proyecto, un fenómeno que a menudo da lugar a una mala asignación de recursos o a un esfuerzo desperdiciado.

Kahneman relata su experiencia al frente de un equipo encargado de desarrollar un nuevo plan de estudios académicos. El equipo, haciendo caso omiso de la experiencia previa de los miembros (información de base), incumplió en años la fecha estimada de finalización del proyecto, con tanto retraso que, de hecho, el plan de estudios terminado nunca llegó a utilizarse.

En el trabajo de auditoría, suele tenerse acceso a información de base relevante de auditorías anteriores, pero los auditores siguen siendo víctimas del optimismo que los investigadores consideran tan común en la planificación. La falacia de la planificación, aplicable a numerosos tipos de auditoría, incluida la adquisición por parte de los organismos, tiende a dar lugar a proyectos que duran más, se entregan menos y cuestan más de lo previsto inicialmente.

La investigación ha identificado técnicas para hacer frente a la falacia de la planificación. Una de ellas consiste en recopilar datos sobre proyectos anteriores para estimar los calendarios y presupuestos de los nuevos proyectos. Aunque es importante ofrecer calendarios más realistas, la investigación también demuestra que el uso de hitos a corto y medio plazo es esencial para mantener el proyecto de los equipos centrado.

Otras técnicas consisten en preguntarse si los planes de los proyectos reflejan los mejores escenarios posibles (en lugar de los probables) y celebrar reuniones pre-mortem, en las que se anima a los participantes a imaginar que los nuevos proyectos llevan meses de retraso e identificar las posibles causas.

Entrevistas frente a datos

La economía conductual proporciona una segunda idea clave para los auditores en relación con la tendencia común a dar más importancia a las entrevistas y los testimonios que a los documentos y los datos. Aunque el marco de auditoría ya sitúa las pruebas testimoniales por debajo de las pruebas documentales y los datos, la investigación aporta razones adicionales para ser cautelosos.

Uno de los sesgos relacionados con las pruebas testimoniales tiene que ver con el entrevistado. Las investigaciones demuestran que el recuerdo de los hechos suele ser erróneo (incluso cuando se intenta ser veraz). La poca fiabilidad de estas pruebas está tan bien documentada que el Departamento de Justicia elaboró directrices más estrictas sobre el uso de ruedas de reconocimiento y fotografías para reducir el riesgo de condenas erróneas.

Un segundo conjunto de sesgos se refiere a los que tienen los entrevistadores (miembros del equipo de auditoría). Por ejemplo, el sesgo de autoridad, cuando el equipo entrevista a funcionarios de alto nivel, o el sesgo de confirmación, cuando se da más peso a las entrevistas que apoyan nuestras hipótesis iniciales.

En ambos casos, la investigación desaconseja basarse en pruebas testimoniales, lo que refuerza la importancia de recopilar tantas pruebas sistemáticas como sea posible, sobre todo para contrastar las hipótesis iniciales generadas en las entrevistas con datos pertinentes y fiables.

Error de atribución

El psicólogo Paul Nisbett, también activo en la economía conductual, cree que el error fundamental de atribución es el más grave de todos los sesgos. En sus investigaciones, Nisbett demuestra que en muchos casos no existe causalidad, sino una variación aleatoria de los datos.

“Somos magníficos generadores de hipótesis causales. Ante un efecto, rara vez se nos escapa una explicación”, señala Nisbett en su libro “Mindware: Herramientas para pensar con inteligencia”.

Entre los sesgos fundamentales de error de atribución se incluyen ver patrones en los datos y acontecimientos cuando no los hay, ignorar los efectos estadísticos o probabilísticos y utilizar esquemas o estereotipos a la hora de emitir juicios.

Por ejemplo, al comparar los porcentajes de nacimientos masculinos en hospitales pequeños y grandes de China, sería mucho más fácil encontrar hospitales pequeños con medias mensuales iguales o superiores al 70% (del mismo modo que lanzar una moneda al aire diez veces conduce a resultados mucho más probables de 7 o más colas (17,2%) que lanzar una moneda al aire 20 veces y lograr 14 o más colas (5,8%). Este ejemplo ilustra cómo una persona puede pasar por alto diferentes tamaños de muestra, determinar una explicación causal y plantear la hipótesis de que se necesita algún tipo de intervención.

Nisbett también explica cómo utilizamos esquemas o estereotipos -sistemas de reglas y plantillas- para entender el mundo y actuar adecuadamente en distintas situaciones. Sin embargo, por lo general no somos conscientes de cómo los esquemas pueden afectar a nuestras decisiones, como por ejemplo que los asuntos relacionados con los bonos educativos reciban más votos cuando el lugar de votación es un colegio.

La investigación también ha demostrado que tendemos a descartar la información de base (probabilidades) una vez que hemos realizado una entrevista, a pesar de que la información de base suele ser mucho más predictiva que los juicios basados en esquemas.

No podemos desactivar nuestra tendencia a formular hipótesis, y la formulación de hipótesis puede ser útil en las primeras fases del proceso de auditoría. Sin embargo, podemos ser más conscientes de esta tendencia, fomentar explicaciones alternativas y asegurarnos de que cualquier interpretación causal incorporada a los informes esté plenamente respaldada por hechos.

Resumen

El Premio Nobel de Economía suele concederse décadas después de la publicación de las contribuciones originales, cuando es evidente que las ideas han influido en el pensamiento de toda la disciplina. En el caso de la economía conductual, el impacto ha sido mucho más amplio, ya que los conocimientos se han extendido a otros numerosos campos y profesiones, como la auditoría. Dado que el pensamiento cuidadoso y crítico son aspectos importantes en el trabajo de auditoría, un mayor conocimiento de estos conceptos beneficiaría a la profesión auditora.