por Wilf Henderson, Asesor Técnico Internacional y Director (jubilado), Oficina Nacional de Auditoría del Reino Unido

A lo largo de las últimas décadas -con el apoyo de los socios para el desarrollo, la Iniciativa para el Desarrollo de INTOSAI (IDI), los órganos regionales de INTOSAI y consultores externos- muchas Entidades Fiscalizadoras Superiores (EFS) en desarrollo han avanzado considerablemente hacia el cumplimiento de las normas reconocidas internacionalmente. Sin embargo, aún queda mucho trabajo por hacer.

A continuación se exponen las observaciones personales de un asesor técnico, recogidas tras más de 40 años de experiencia, sobre los continuos retos a los que se enfrentan las EFS en desarrollo. No representan necesariamente las opiniones de los demás.

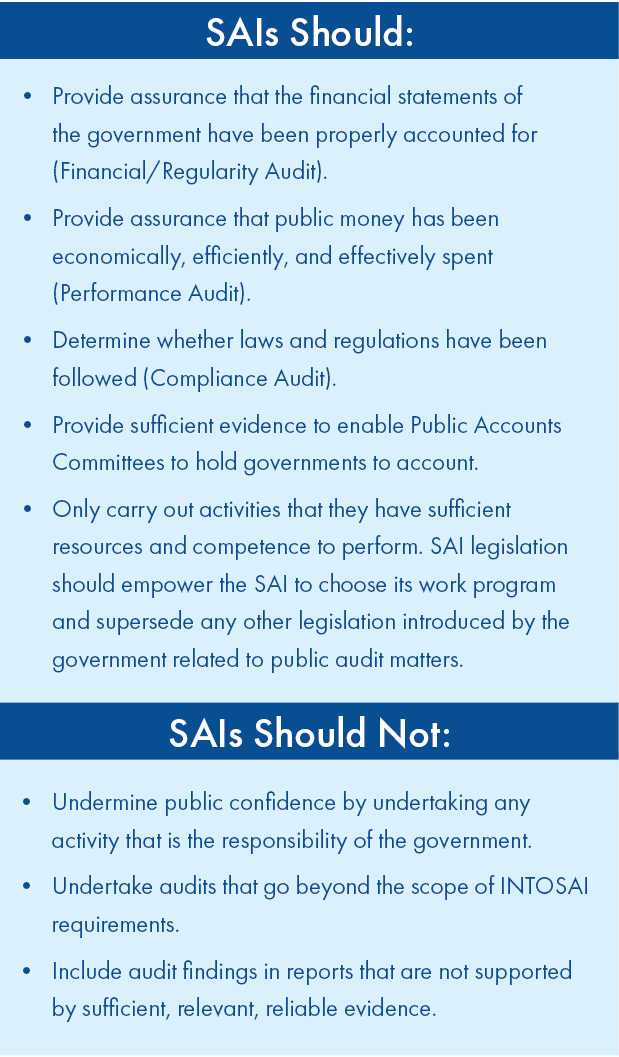

Legislación de las EFS. Muchas EFS en desarrollo se enfrentan a problemas relacionados con la independencia, que es clave para su capacidad de actuar con eficacia, incluso cuando está consagrada por ley. Por ejemplo, cuando las leyes de auditoría han entrado en vigor, algunas EFS no han preparado reglamentos para ayudar a aplicar la legislación. Hacerlo puede contribuir a garantizar la aplicación efectiva de las disposiciones de la nueva legislación.

Otro motivo de preocupación es que algunas leyes de fiscalización han otorgado a las EFS poderes superiores a los exigidos por las normas de INTOSAI, como la capacidad de multar a funcionarios. La legislación de las EFS debería revisarse para garantizar que cumple los requisitos de INTOSAI y no ofrece oportunidades para prácticas dudosas.

Nombramiento de auditores General. Los nombramientos de los Auditores Generales (AG) no siempre son transparentes y, a veces, los Jefes de Estado nombran a los AG para que sigan agendas particulares. Los gobiernos deben seguir las orientaciones elaboradas por INTOSAI, o la legislación vigente de las EFS si cumple esos requisitos, a la hora de nombrar a los GC.

Planes estratégicos. Muchas EFS consideran que los planes estratégicos tienen una duración determinada -normalmente cinco años- y no deben actualizarse hasta que expiren. Además, las EFS no suelen disponer de los recursos financieros necesarios para aplicarlos plenamente.

Para ello, los planes estratégicos deben incluir presupuestos que tengan en cuenta todos los costes; revisarse y actualizarse al menos una vez al año, teniendo en cuenta la evolución de las circunstancias; y presentarse al poder legislativo, para garantizar el apoyo y los fondos necesarios para su aplicación. Las EFS también harían bien en ponerse en contacto con los socios de desarrollo, para asegurarse el apoyo.

Gestión descendente. Algunos directores generales son reacios a delegar responsabilidades, y los directivos a asumirlas, lo que puede ralentizar los procesos empresariales e impedir que el personal desarrolle capacidades de gestión. Cambiar la cultura organizativa de un enfoque descendente puede capacitar a los directivos para asumir la responsabilidad de sus propios departamentos.

Apoyo limitado. El liderazgo del Auditor General ha mejorado en los últimos 20 años. Sin embargo, si los AG no gozan de un fuerte apoyo del gobierno y el poder legislativo, o si los gobiernos interfieren en el proceso presupuestario, su influencia será limitada. Los GC tendrán dificultades si los presupuestos son insuficientes para aumentar la capacidad del personal y proporcionar instalaciones adecuadas. Permitir que los presupuestos sean aprobados por el poder legislativo, sin interferencia del gobierno, puede ayudar a las EFS a recibir la financiación que necesitan para implementar sus mandatos.

Capacidad de personal. El personal de muchas EFS carece de la cualificación necesaria para auditar según las normas internacionales. Los socios para el desarrollo suelen financiar la formación, pero esto es insuficiente para profesionalizar toda la institución. Los planes de formación y desarrollo profesional son esenciales y deben integrarse en un sistema de gestión del rendimiento. Además, sin un sistema formal de evaluación del rendimiento, las EFS no pueden determinar si el personal es capaz de desempeñar sus funciones de acuerdo con las normas exigidas y si es apto para la promoción.

Metodologías y prácticas. Pasar de metodologías de auditoría anticuadas a metodologías modernas plantea retos considerables a las EFS. Mediante el análisis de las necesidades de formación y el desarrollo de marcos de competencias clave, las EFS pueden ayudar al personal a adquirir las habilidades que necesitan para realizar esta transición.

Las EFS también pueden animar al personal a adaptarse a las nuevas circunstancias aplicando estrategias eficaces de gestión del cambio. Los procesos eficaces de garantía de calidad y las normas de documentación también son fundamentales para cumplir las normas actuales de INTOSAI.

Cuando se ha establecido una nueva legislación para crear una organización independiente, las EFS pueden necesitar ayuda de los socios de desarrollo para establecer nuevas funciones, como Recursos Humanos; Contabilidad, incluida la preparación de estados financieros; Auditoría Interna; y Asuntos Jurídicos.

Relación con los clientes. Muchos clientes creen que las EFS sólo buscan encontrar fallos. Como resultado, las entidades auditadas pueden no proporcionar a las EFS la documentación adecuada, y las EFS pueden tener dificultades para encontrar formas alternativas de pruebas. Cuando las EFS cambian su enfoque y pasan de repartir culpas a añadir valor, generan confianza y contribuyen a mejorar el gobierno. Un programa de mejora de las relaciones con los clientes también puede ayudar.

Relación con los gobiernos. Muchas EFS operan en un entorno en el que los gobiernos no preparan estados financieros o, si lo hacen, éstos no cumplen las normas internacionales. Las EFS no suelen ser proactivas a la hora de animar a los gobiernos a mejorar en este ámbito. Las EFS deben trabajar con los gobiernos para acordar normas contables nacionales y estados financieros que cumplan las normas internacionales.

Otra preocupación es que los gobiernos puedan perder el respeto por las EFS que emiten tarde los informes de auditoría. Por ejemplo, un Ministro de Finanzas no quería proporcionar más fondos a la EFS del país, porque sus informes anuales sobre los estados financieros llegaban regularmente con más de un año de retraso y, por lo tanto, eran poco útiles para ayudar a garantizar mejoras en los sistemas y procedimientos.

Concienciación pública. El público no comprende plenamente el papel y el mandato de las EFS. Aumentar su visibilidad ante los medios de comunicación y la sociedad civil -por ejemplo, mediante talleres con las partes interesadas y conferencias de prensa- ayuda a las EFS a promover las ventajas de su independencia y eficacia y a dar publicidad a los informes de auditoría.

Papel de los socios para el desarrollo. Los socios para el desarrollo desempeñan un papel importante en el apoyo a las EFS en desarrollo y podrían hacer aún más para ayudar, por ejemplo:

- Ejercer una mayor influencia sobre los gobiernos para que apoyen la independencia de las EFS;

- Aclarar cómo deciden a qué EFS apoyar;

- Capacitar a las EFS para auditar sus propios programas, en lugar de recurrir a expertos externos;

- Asegurarse de que comprenden plenamente las funciones y necesidades de las EFS en desarrollo, y crear una estrategia coordinada para prestar apoyo a las EFS;

- Incorporar el apoyo a las EFS y a los Comités de Cuentas Públicas en los programas de reforma de las finanzas públicas; y

- Animar a las EFS a seguir aplicando reformas incluso después de que finalicen los proyectos de asistencia técnica.

Abordar los retos mencionados a través de la inversión y la educación permitirá a las EFS de los países en desarrollo realizar su trabajo con mayor eficacia. Esto es fundamental durante la pandemia, cuando existe una necesidad aún mayor de que las EFS competentes ofrezcan garantías de que los gobiernos gastan los fondos públicos con sensatez y gestionan eficazmente los fondos donados.

Imagen destacada: yafi4/AdobeStock