Observations d’un conseiller technique auprès des ISC en développement

par Wilf Henderson, conseiller technique international et gestionnaire (retraité), National Audit Office du Royaume-Uni

Au cours des dernières décennies, avec le soutien des partenaires de développement, de l’initiative de développement de l’INTOSAI (IDI), des organes régionaux de l’INTOSAI et de consultants externes, de nombreuses institutions supérieures de contrôle (ISC) en développement ont réalisé des progrès considérables pour se conformer aux normes internationalement reconnues. Cependant, il reste encore beaucoup de travail à faire.

Voici les observations personnelles d’un conseiller technique, tirées de plus de 40 ans d’expérience, sur les défis permanents auxquels sont confrontées les ISC en développement. Ils ne représentent pas nécessairement les opinions des autres.

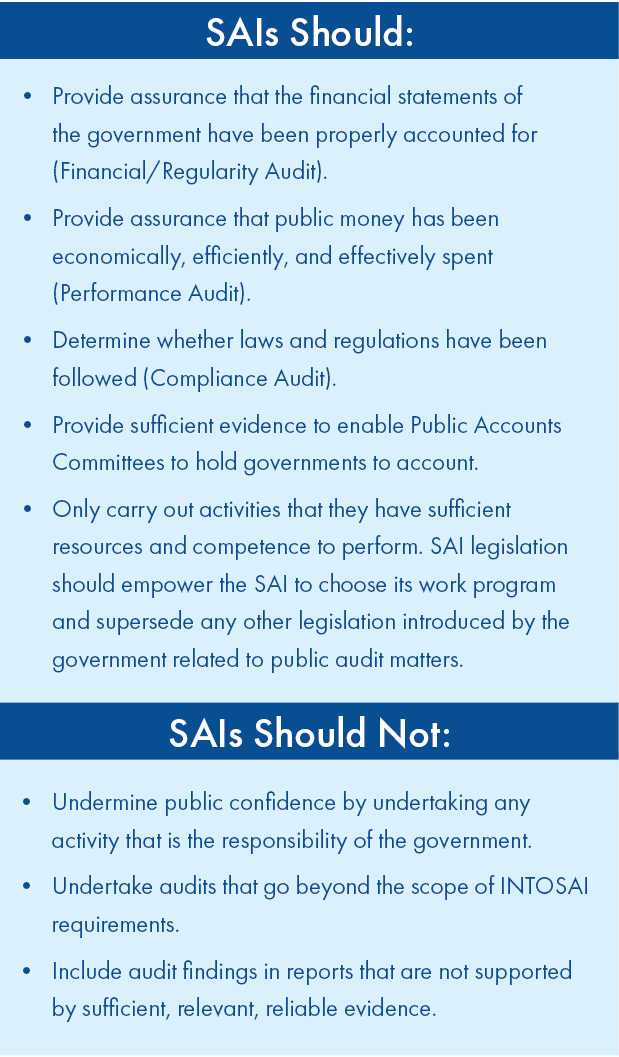

Législation sur les ISC. De nombreuses ISC en développement sont confrontées à des problèmes d’indépendance – qui est un élément clé de leur capacité à travailler efficacement – même lorsqu’elle est inscrite dans la loi. Par exemple, lorsque les lois de contrôle sont entrées en vigueur, certaines ISC n’ont pas préparé de règlements pour faciliter la mise en œuvre de la législation. Cela peut contribuer à garantir que les dispositions de la nouvelle législation sont effectivement mises en œuvre.

Une autre préoccupation est que certaines lois de contrôle ont donné aux ISC des pouvoirs allant au-delà de ceux requis par les normes de l’INTOSAI, tels que la possibilité d’infliger des amendes aux fonctionnaires. La législation relative aux ISC devrait être revue afin de s’assurer qu’elle répond aux exigences de l’INTOSAI et qu’elle ne donne pas lieu à des pratiques douteuses.

Nomination des vérificateurs aux comptes Général. Les nominations des auditeurs généraux (AG) ne sont pas toujours transparentes et, parfois, les chefs d’État nomment des AG pour suivre des agendas particuliers. Les gouvernements devraient suivre les directives de l’INTOSAI, ou la législation existante de l’ISC si elle répond à ces exigences, lorsqu’ils nomment des AG.

Plans stratégiques. De nombreuses ISC estiment que les plans stratégiques sont établis pour une période déterminée – généralement cinq ans – et qu’ils ne doivent pas être mis à jour avant leur expiration. En outre, les ISC ne disposent souvent pas des ressources financières nécessaires pour les mettre en œuvre intégralement.

Pour ce faire, les plans stratégiques devraient inclure des budgets qui tiennent compte de tous les coûts, être révisés et mis à jour au moins une fois par an, en tenant compte de l’évolution de la situation, et être soumis au pouvoir législatif afin d’obtenir le soutien et les fonds nécessaires à leur mise en œuvre. Les ISC feraient également bien de contacter les partenaires de développement pour s’assurer de leur soutien.

Gestion descendante. Certaines AG sont réticentes à déléguer des responsabilités, et les managers sont réticents à les assumer, ce qui peut ralentir les processus opérationnels et empêcher le personnel de développer des compétences managériales. L’abandon de l’approche descendante de la culture organisationnelle peut permettre aux cadres d’assumer la responsabilité de leurs propres services.

Soutien limité. Le leadership au niveau de l’auditeur général s’est amélioré au cours des 20 dernières années. Toutefois, si les AG ne bénéficient pas d’un soutien solide de la part du gouvernement et du corps législatif, ou si les gouvernements interfèrent dans le processus budgétaire, leur influence sera limitée. Les AG éprouveront des difficultés si les budgets sont insuffisants pour renforcer les capacités du personnel et fournir des installations adéquates. Le fait de permettre l’approbation des budgets par le pouvoir législatif, sans ingérence du gouvernement, peut aider les ISC à recevoir les fonds dont elles ont besoin pour remplir leur mandat.

Capacité du personnel. Le personnel de nombreuses ISC ne possède pas les qualifications nécessaires pour effectuer des contrôles selon les normes internationales. Les partenaires de développement financent souvent la formation, mais cela ne suffit pas à professionnaliser l’ensemble de l’institution. Les plans de formation et de développement de carrière sont essentiels et devraient être intégrés dans un système de gestion des performances. En outre, en l’absence d’un système formel d’évaluation des performances, les ISC ne sont pas en mesure de déterminer si le personnel est capable d’accomplir ses tâches selon les normes requises et s’il est apte à être promu.

Méthodologies et pratiques. Le passage de méthodologies d’audit dépassées à des méthodologies modernes pose des défis considérables aux ISC. En analysant les besoins en formation et en développant des cadres de compétences clés, les ISC peuvent aider le personnel à acquérir les compétences nécessaires pour effectuer cette transition.

Les ISC peuvent également encourager leur personnel à s’adapter à de nouvelles circonstances en mettant en œuvre des stratégies efficaces de gestion du changement. Des processus d’assurance qualité et des normes de documentation efficaces sont également essentiels pour respecter les normes actuelles de l’INTOSAI.

Lorsqu’une nouvelle législation a été mise en place pour créer une organisation indépendante, les ISC peuvent avoir besoin de l’aide des partenaires de développement pour établir de nouvelles fonctions, telles que les ressources humaines, la comptabilité, y compris la préparation des états financiers, l’audit interne et les affaires juridiques.

Relations avec les clients. De nombreux clients pensent que les ISC ne cherchent qu’à trouver des fautes. En conséquence, les entités contrôlées peuvent ne pas fournir aux ISC une documentation adéquate, et les ISC peuvent avoir du mal à trouver d’autres formes de preuves. Lorsque les ISC modifient leur approche, passant de l’attribution des responsabilités à l’apport d’une valeur ajoutée, elles instaurent la confiance et contribuent à l’amélioration de l’administration. Un programme d’amélioration des relations avec les clients peut également s’avérer utile.

Relations avec les gouvernements. De nombreuses ISC travaillent dans un environnement où les gouvernements ne préparent pas d’états financiers ou, s’ils le font, ces états ne sont pas conformes aux normes internationales. Souvent, les ISC n’encouragent pas de manière proactive les gouvernements à s’améliorer dans ce domaine. Les ISC devraient collaborer avec les gouvernements pour convenir de normes comptables nationales et d’états financiers conformes aux normes internationales.

Une autre préoccupation est que les gouvernements peuvent perdre le respect des ISC qui publient des rapports d’audit en retard. Par exemple, un ministre des finances ne souhaitait pas allouer davantage de fonds à l’ISC du pays, parce que ses rapports annuels sur les états financiers avaient régulièrement plus d’un an de retard et n’étaient donc guère utiles pour contribuer à l’amélioration des systèmes et des procédures.

Sensibilisation du public. Le public ne comprend pas bien le rôle et le mandat des ISC. L’amélioration de leur profil auprès des médias et de la société civile, par exemple par le biais d’ateliers pour les parties prenantes et de conférences de presse, aide les ISC à promouvoir les avantages de leur indépendance et de leur efficacité et à faire connaître les rapports d’audit.

Rôle des partenaires de développement. Les partenaires de développement jouent un rôle important dans le soutien aux ISC en développement et pourraient faire encore plus pour les aider :

- Exercer une plus grande influence sur les gouvernements pour qu’ils soutiennent l’indépendance des ISC ;

- Préciser comment ils décident des ISC à soutenir ;

- Donner aux ISC les moyens de contrôler leurs propres programmes, plutôt que de faire appel à des experts extérieurs ;

- S’assurer qu’ils comprennent parfaitement les rôles et les besoins des ISC en développement, et créer une stratégie coordonnée pour fournir un soutien aux ISC ;

- Intégrer le soutien aux ISC et aux comités des comptes publics dans les programmes de réforme des finances publiques ; et

- Encourager les ISC à poursuivre la mise en œuvre des réformes même après la fin des projets d’assistance technique.

En relevant les défis susmentionnés par le biais de l’investissement et de la formation, les ISC des pays en développement seront mieux à même d’effectuer leur travail de manière efficace. Ce point est essentiel pendant la pandémie, car les ISC compétentes sont encore plus nécessaires pour garantir que les gouvernements dépensent judicieusement les fonds publics et gèrent efficacement les fonds provenant de dons.

Image principale : yafi4/AdobeStock