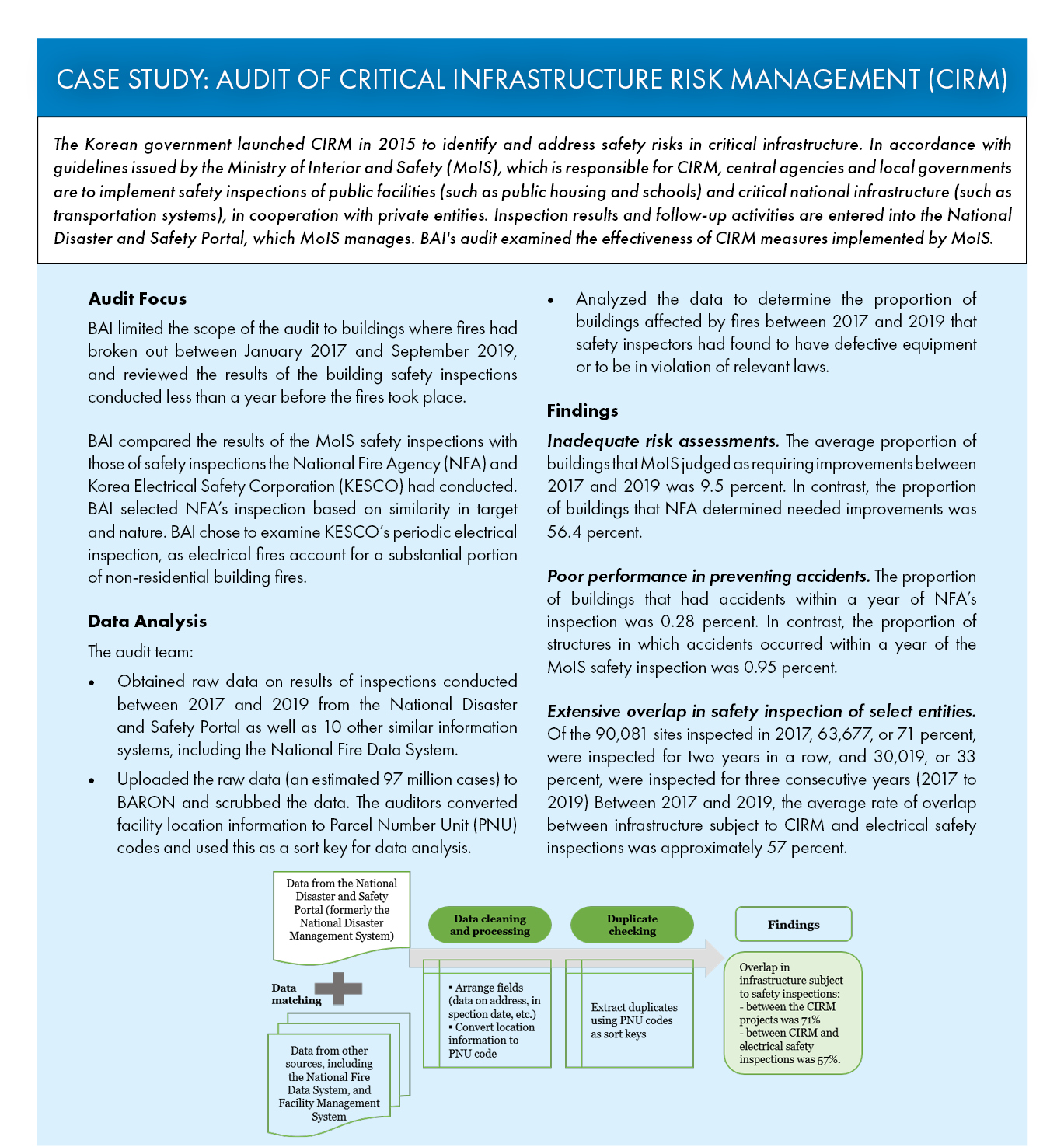

Auditorías basadas en TI: Una poderosa herramienta en un entorno de auditoría cambiante

por LEE Sooyeon, Director General, Oficina de Gestión de la Información; KIM Taeick, Director, y LEE Choongjae, Auditor, División de Análisis de Datos y Gestión de la Información; EFS Corea

Transformación digital de la auditoría

Para atender mejor las necesidades de los ciudadanos y mejorar los servicios, muchos países han introducido sistemas innovadores de administración electrónica utilizando las tecnologías de la información (TI). Según la Encuesta sobre Administración Electrónica 2020 del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas (DAES), la mayoría de los países y municipios están aplicando estrategias de administración digital.

En Corea, que según el estudio del DAES de la ONU se encuentra entre los líderes de la administración electrónica, muchos ámbitos de la administración pública -como la sanidad, la fiscalidad, la educación, el transporte y la gestión del territorio- se llevan a cabo electrónicamente, lo que ha propiciado el intercambio de información digitalizada entre los ministerios. El Gobierno también está en proceso de integrar tecnologías emergentes (como inteligencia artificial, análisis de datos y 5G) en su sistema de administración electrónica para prestar servicios con mayor eficacia.

Estos cambios en la administración pública de Corea y de muchos otros países han llevado a una transformación digital de la auditoría. Los auditores complementan cada vez más, o incluso sustituyen, el método tradicional de obtención de pruebas -comprobación de la información en documentos escritos- por otro centrado en el examen de los datos almacenados en los sistemas de información. Estas auditorías a distancia basadas en TI pueden aumentar la eficacia, ya que los auditores pueden no tener que participar en el proceso laborioso y lento de visitar cada centro en persona para examinar los registros de los auditados. Las perturbaciones causadas por la pandemia de COVID-19 no han hecho sino acelerar el cambio hacia las auditorías a distancia, a medida que las Entidades Fiscalizadoras Superiores (EFS) se esfuerzan por reforzar su capacidad de resistencia en condiciones difíciles.

Un sistema eficaz para analizar datos digitales

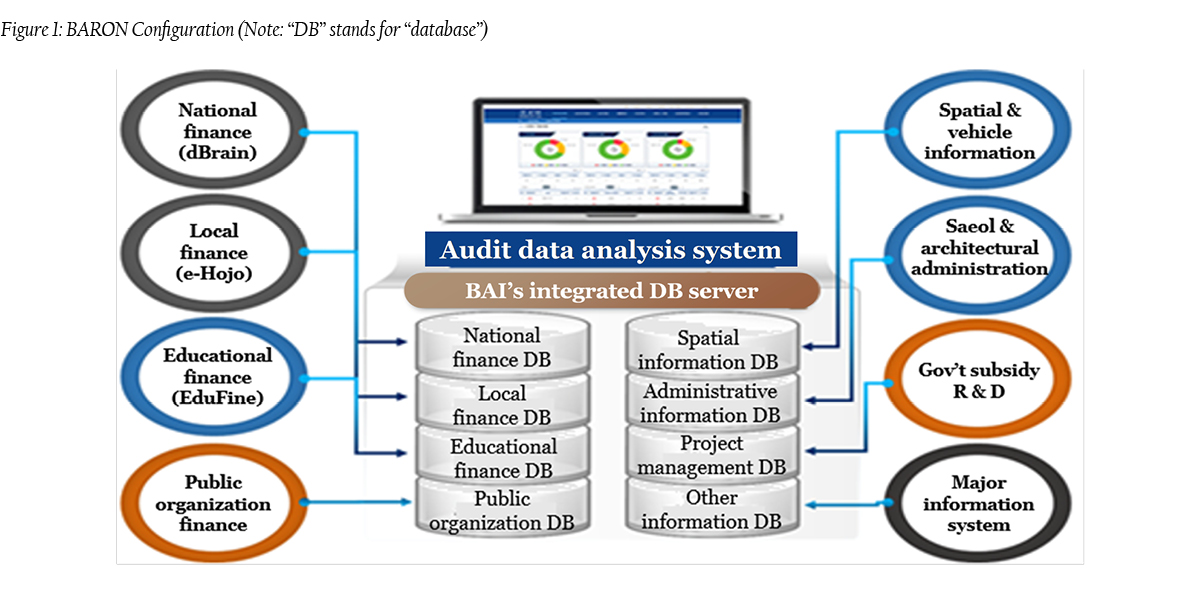

El Consejo de Auditoría e Inspección (BAI) -la EFS de Corea- trata continuamente de intensificar sus esfuerzos para calibrar si las entidades auditadas cumplen la normativa y operan de acuerdo con los principios de economía, eficiencia y eficacia. Para ello, BAI creó BARON (Best Audit & Inspection System for Rule-based Observation Network) en febrero de 2018 como herramienta para recopilar, clasificar y analizar datos digitales.

Recogida de datos. Los auditores suelen utilizar datos públicos relacionados con áreas específicas (como gastos fiscales y contratos). BARON recopila los datos de acuerdo con las necesidades de los auditores de forma periódica (mensual o trimestral), procesa los datos en 653 tipos diferentes con fines de auditoría y almacena los datos. (Véase la figura 1.)

Aunque BARON hizo más accesibles distintos tipos de datos de diversas entidades gubernamentales, los auditores no pudieron acceder inicialmente a todos los datos que necesitaban. Para resolver este problema, BAI vinculó BARON a los datos almacenados en el sistema de gestión de metadatos del gobierno, que comprende 2.921 sistemas de información y 451.200 bases de datos. Esta mejora permitió a los auditores buscar en la lista de datos digitales por organización, y solicitar a las entidades auditadas que presentaran a la EFS cualquier dato no recuperable del sistema.

Ordenación de datos. Los datos sobre gastos fiscales suelen clasificarse en tres grupos en función de si están relacionados con proyectos de instituciones públicas, infraestructuras y mantenimiento, o empleo público y servicios sociales, lo que permite a los auditores localizar y recuperar los datos con facilidad. Los auditores también pueden utilizar BARON para clasificar los datos fiscales introduciendo distintas claves de clasificación en función de sus necesidades. Los auditores pueden organizar los datos fiscales relacionados con los proyectos de las instituciones públicas por número de código (por ejemplo, códigos de proyectos gubernamentales para el año en cuestión, códigos de instituciones financieras, etc.). BARON utiliza la dirección como clave de clasificación para los datos sobre el gasto público en infraestructuras, y la información personal identificable (IPI) como clave de clasificación para la información sobre empleo y servicios sociales.

Análisis de datos. En las primeras fases de la implantación de BARON, el sistema identificaba automáticamente posibles irregularidades en las finanzas estatales o locales a partir de sus datos acumulados. A continuación, los auditores examinaron si se habían producido actividades sospechosas en las entidades auditadas y formularon recomendaciones para su corrección. Sin embargo, no todos los datos eran accesibles a través del sistema.

En la actualidad, BARON permite a los auditores analizar datos financieros junto con otras formas de datos (como datos de matriculación de vehículos y datos geoespaciales) procedentes de diversas fuentes. BAI creó una herramienta de hoja de cálculo en BARON que permite a los auditores organizar los datos (como la fecha, la dirección y el número de serie) en un formato uniforme, analizarlos (por ejemplo, extrayendo datos relevantes en función de criterios específicos) y comparar valores dentro de un mismo conjunto de datos o entre ellos.

BARON también permite a los auditores realizar análisis espaciales -como la amortiguación (identificación de un área circundante dentro de una distancia específica de una característica geográfica, como las áreas afectadas por el humo de un incendio en un edificio), la superposición (superposición de información de múltiples capas de datos, como la identificación de áreas que cubren zonas de protección de agua potable y zonas verdes) y la medición de distancias- directamente en un mapa.

BAI tiene previsto seguir mejorando los tipos de análisis de datos que los auditores pueden realizar en BARON. Esto podría dar lugar a auditorías más avanzadas basadas en TI, en las que los auditores utilicen herramientas de vanguardia como la Inteligencia Artificial para analizar los datos.

Perspectivas y retos de las auditorías informáticas

Además de desarrollar BARON, BAI ha realizado muchos esfuerzos para fomentar el uso de auditorías basadas en TI, incluida la creación de una División de Análisis de Datos y Gestión de la Información (DDAIM). Esta división, junto con el Instituto de Investigación de Auditoría e Inspección (AIRI), presta apoyo a las divisiones de auditoría en la recopilación y el análisis de datos digitales y evalúa el rendimiento de BARON con el fin de mejorar el sistema. La BAI también promueve las auditorías basadas en TI seleccionando y premiando bianualmente casos ejemplares de auditorías basadas en TI.

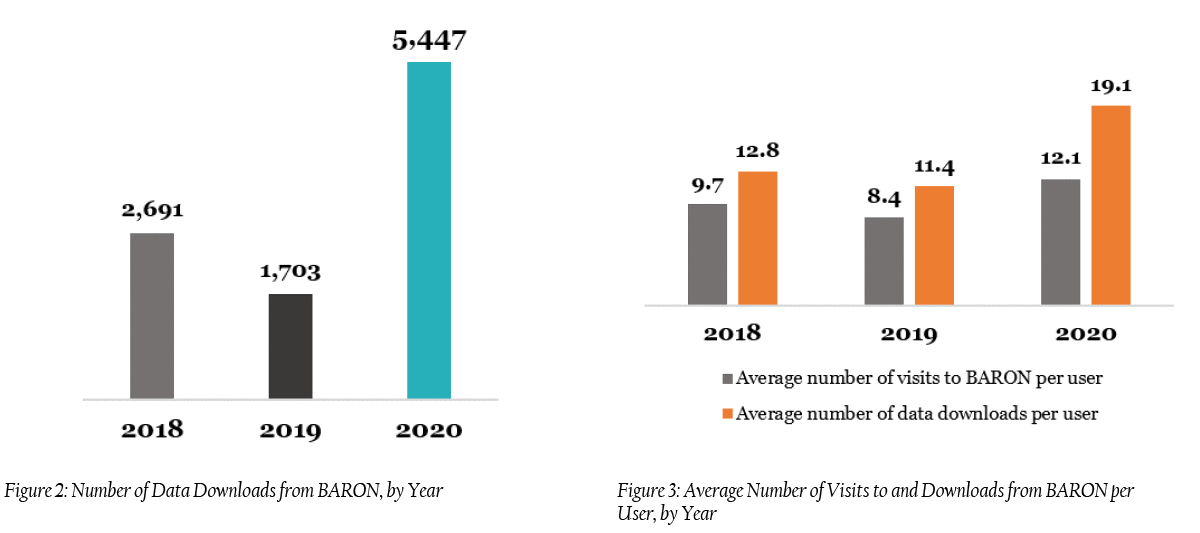

El uso del sistema por parte de los auditores sigue ampliándose, y cada vez son más los equipos que planifican auditorías tras confirmar primero su viabilidad examinando los datos de BARON. De 2018 a 2020, el número de descargas de BARON se duplicó con creces, y el número medio de descargas y visitas a BARON por usuario aumentó (véanse las figuras 2 y 3). Desde 2020, cuando BAI mejoró las funciones de la hoja de cálculo, el número de auditores que utilizan BARON ha aumentado sustancialmente.

Aunque BAI creó BARON para reducir los obstáculos a la realización de auditorías basadas en TI, los auditores todavía se están adaptando al nuevo sistema. Para seguir fomentando el uso de BARON, BAI debe superar dos grandes retos.

En primer lugar, BAI está trabajando con las instituciones públicas para garantizar que introducen información precisa en sus bases de datos, lo que a su vez afecta a la calidad de los datos de BARON. Además, el Gobierno coreano ha puesto en marcha la Ley de Promoción de la Administración Pública Basada en Datos, que fomenta la transformación digital en el sector público. Dados estos esfuerzos de colaboración, BAI es optimista sobre las perspectivas de las auditorías basadas en TI. En segundo lugar, sería conveniente que BAI desarrollara un ciclo de retroalimentación, de modo que los auditores y DDAIM puedan compartir regularmente sus puntos de vista sobre cómo BARON puede ser más útil y eficaz.

Dado que el entorno de la auditoría está experimentando cambios significativos debido tanto a las tecnologías emergentes como al estallido de la pandemia, BAI seguirá esforzándose por mejorar BARON y ampliar su uso. Al promover las auditorías basadas en TI, la BAI pretende seguir el ritmo del cambio a la administración electrónica y asegurarse de que puede seguir cumpliendo su mandato y satisfacer las normas de calidad incluso en circunstancias difíciles.