بقلم ويلف هندرسون ، مستشار تقني دولي ومدير (متقاعد) ، مكتب التدقيق الوطني بالمملكة المتحدة

على مدى العقود الماضية – بدعم من شركاء التنمية ، ومبادرة الإنتوساي للتنمية (IDI) ، وهيئات الإنتوساي الإقليمية ، والمستشارين الخارجيين – أحرز العديد من الأجهزة العليا للرقابة المالية والمحاسبة (SAIs) تقدمًا كبيرًا نحو تلبية المعايير المعترف بها دوليًا. ومع ذلك ، لا يزال هناك الكثير من العمل الذي يتعين القيام به.

فيما يلي ملاحظات شخصية لمستشار فني ، مستقاة من أكثر من 40 عامًا من الخبرة ، حول التحديات المستمرة التي تواجه تطوير الأجهزة العليا للرقابة المالية والمحاسبة. هم لا يمثلون بالضرورة آراء الآخرين.

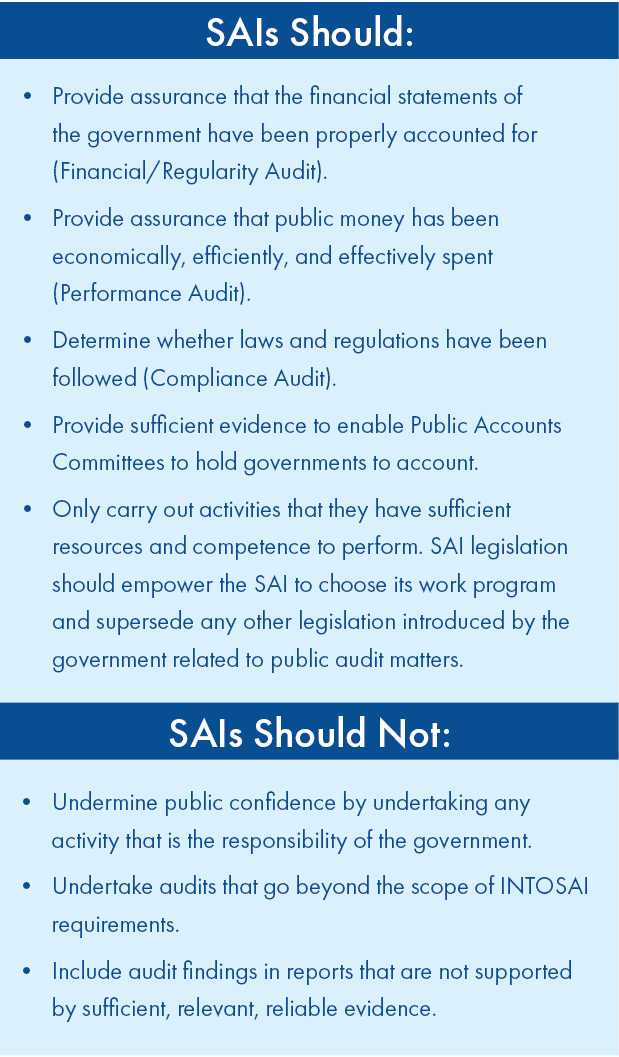

تشريعات الديوان. تواجه العديد من الأجهزة العليا للرقابة المالية وتطويرها تحديات مع الاستقلال – وهو أمر أساسي لقدرتها على الأداء الفعال – حتى عندما يكون منصوصًا عليه في القانون. على سبيل المثال ، عندما تدخل أعمال التدقيق حيز التنفيذ ، فإن بعض الأجهزة العليا للرقابة لم تعد لوائح للمساعدة في تنفيذ التشريع. يمكن أن يساعد القيام بذلك في ضمان تنفيذ أحكام التشريع الجديد بشكل فعال.

مصدر قلق آخر هو أن بعض أعمال التدقيق أعطت للأجهزة العليا للرقابة صلاحيات تتجاوز تلك التي تتطلبها معايير الإنتوساي ، مثل القدرة على تغريم المسؤولين. يجب مراجعة تشريعات الأجهزة العليا للرقابة المالية والمحاسبة للتأكد من أنها تلبي متطلبات الإنتوساي ولا توفر فرصًا للممارسات المشبوهة.

تعيين المدققين العامين. لا تتسم تعيينات المدققين العامين (AGs) بالشفافية دائمًا ، وفي بعض الأحيان ، يعين رؤساء الدول نوابًا عامًا لاتباع جداول أعمال معينة. يجب على الحكومات اتباع التوجيهات الصادرة عن الإنتوساي ، أو تشريعات الأجهزة العليا للرقابة المالية والمحاسبة الحالية إذا كانت تفي بهذه المتطلبات ، عند تعيين AGs.

الخطط الاستراتيجية. يعتقد العديد من الأجهزة العليا للرقابة المالية والمحاسبة أن الخطط الإستراتيجية لفترة محددة – عادة خمس سنوات – ولا ينبغي تحديثها حتى تنتهي صلاحيتها. علاوة على ذلك ، لا تملك الأجهزة العليا للرقابة في كثير من الأحيان الموارد المالية لتنفيذها بالكامل.

ولمعالجة ذلك ، يجب أن تتضمن الخطط الإستراتيجية ميزانيات تحسب جميع التكاليف ؛ مراجعتها وتحديثها سنويًا على الأقل ، مع مراعاة الظروف المتغيرة ؛ وتقديمها إلى السلطة التشريعية لتأمين الدعم والأموال اللازمة لتنفيذها. ستعمل الأجهزة العليا للرقابة أيضًا بشكل جيد إذا اتصلت بشركاء التنمية لتأمين الدعم.

إدارة من أعلى إلى أسفل. يحجم بعض AGs عن تفويض المسؤولية ، ويحجم المديرون عن تحملها ، مما قد يبطئ العمليات التجارية ويعيق الموظفين عن تطوير المهارات الإدارية. يمكن أن يؤدي تحويل الثقافة التنظيمية من نهج من أعلى إلى أسفل إلى تمكين المديرين من تحمل المسؤولية عن إداراتهم.

دعم محدود. تحسنت القيادة على مستوى المدقق العام خلال العشرين سنة الماضية. ومع ذلك ، إذا لم تتمتع المجموعات العمرية بدعم قوي من الحكومة والسلطة التشريعية ، أو إذا تدخلت الحكومات في عملية الموازنة ، فسيكون تأثيرها محدودًا. سيكافح AGs إذا كانت الميزانيات غير كافية لتعزيز قدرة الموظفين وتوفير المرافق الكافية. تمكين الموازنات التي تتم الموافقة عليها من قبل الهيئة التشريعية ، دون تدخل الحكومة ، يمكن أن يساعد الأجهزة العليا للرقابة في الحصول على التمويل الذي تحتاجه لتنفيذ ولاياتها.

قدرة الموظفين. لا يمتلك موظفو العديد من الأجهزة العليا للرقابة المؤهلات اللازمة للتدقيق وفقًا للمعايير الدولية. غالبًا ما يقدم شركاء التنمية التمويل للتدريب ، لكن هذا غير كافٍ لإضفاء الطابع المهني على المؤسسة بأكملها. تعتبر خطط التدريب والتطوير الوظيفي ضرورية ويجب دمجها في نظام إدارة الأداء. بالإضافة إلى ذلك ، بدون نظام رسمي لتقييم الأداء ، فإن الأجهزة العليا للرقابة غير قادرة على تحديد ما إذا كان الموظفون قادرين على أداء واجباتهم وفقًا للمعايير المطلوبة ومناسبين للترقية.

المنهجيات والممارسات. يطرح الانتقال من منهجيات المراجعة القديمة إلى الحديثة تحديات كبيرة للأجهزة العليا للرقابة. من خلال تحليل الاحتياجات التدريبية وتطوير أطر الكفاءة الرئيسية ، يمكن للأجهزة العليا للرقابة أن تساعد الموظفين على اكتساب المهارات التي يحتاجونها لإجراء هذا التحول.

يمكن للأجهزة العليا للرقابة أن تشجع الموظفين على التكيف مع الظروف الجديدة من خلال تنفيذ استراتيجيات إدارة التغيير الفعالة. تعتبر عمليات ضمان الجودة الفعالة ومعايير التوثيق أيضًا أساسية للوفاء بمعايير الإنتوساي الحالية.

عندما يتم وضع تشريع جديد لإنشاء منظمة مستقلة ، قد تحتاج الأجهزة العليا للرقابة المالية والمحاسبة إلى مساعدة من شركاء التنمية في إنشاء وظائف جديدة – مثل الموارد البشرية ؛ المحاسبة ، بما في ذلك إعداد البيانات المالية ؛ التدقيق الداخلي؛ والشؤون القانونية.

العلاقة مع العملاء. يعتقد العديد من العملاء أن الأجهزة العليا للرقابة المالية والمحاسبة تسعى فقط إلى اكتشاف الأخطاء. نتيجة لذلك ، قد لا تزود الجهات الخاضعة للرقابة الأجهزة العليا للرقابة بالوثائق الكافية ، وقد تواجه الأجهزة العليا للرقابة صعوبة في العثور على أشكال بديلة من الأدلة. عندما تغير الأجهزة العليا للرقابة نهجها من إلقاء اللوم إلى إضافة القيمة ، فإنها تبني الثقة وتساهم في تحسين الحكومة. يمكن أن يساعد برنامج تحسين العلاقات مع العملاء أيضًا.

العلاقة مع الحكومات. تعمل العديد من الأجهزة العليا للرقابة في بيئة لا تعد فيها الحكومات بيانات مالية ، أو إذا فعلت ذلك ، فإن البيانات لا ترقى إلى مستوى المعايير الدولية. غالبًا ما لا تكون الأجهزة العليا للرقابة استباقية في تشجيع الحكومات على التحسين في هذا المجال. يجب أن تعمل الأجهزة العليا للرقابة المالية والمحاسبة مع الحكومات للموافقة على معايير المحاسبة الوطنية والبيانات المالية التي تلبي المعايير الدولية.

مصدر قلق آخر هو أن الحكومات يمكن أن تفقد احترامها للأجهزة العليا للرقابة التي تصدر تقارير التدقيق في وقت متأخر. على سبيل المثال ، لم يرغب أحد وزراء المالية في توفير المزيد من الأموال للجهاز الأعلى للرقابة المالية والمحاسبة في الدولة ، لأن تقاريره السنوية عن البيانات المالية كانت تتأخر بانتظام لأكثر من عام ، وبالتالي فهي قليلة الفائدة في المساعدة في تأمين تحسينات للأنظمة والإجراءات.

الوعي العام. لا يفهم الجمهور بشكل كامل دور واختصاصات الأجهزة العليا للرقابة المالية والمحاسبة. رفع ملفاتهم الشخصية مع وسائل الإعلام والمجتمع المدني – مثل ورش عمل أصحاب المصلحة والمؤتمرات الصحفية – يساعد الأجهزة العليا للرقابة على تعزيز مزايا استقلاليتها وفعاليتها ونشر تقارير التدقيق.

دور شركاء التنمية. يلعب شركاء التنمية دورًا مهمًا في دعم تطوير الأجهزة العليا للرقابة المالية والمحاسبة ويمكنهم فعل المزيد للمساعدة ، مثل:

- ممارسة تأثير أكبر على الحكومات لدعم استقلالية الأجهزة العليا للرقابة المالية والمحاسبة ؛

- توضيح كيفية تحديد الأجهزة العليا للرقابة المالية والمحاسبة التي يجب دعمها ؛

- تمكين الأجهزة العليا للرقابة المالية والمحاسبة من تدقيق برامجها الخاصة بدلاً من استقدام خبراء خارجيين ؛

- التأكد من فهمهم الكامل لأدوار واحتياجات تطوير الأجهزة العليا للرقابة المالية والمحاسبة ، وإنشاء استراتيجية منسقة لتقديم الدعم للأجهزة العليا للرقابة ؛

- دمج دعم الأجهزة العليا للرقابة ولجان الحسابات العامة في برامج الإصلاح المالي العام ؛ و

- تشجيع الأجهزة الرقابية لمواصلة تنفيذ الإصلاحات حتى بعد انتهاء مشاريع المساعدة الفنية.

ستؤدي معالجة التحديات المذكورة أعلاه من خلال الاستثمار والتعليم إلى تمكين الأجهزة العليا للرقابة المالية والمحاسبة في البلدان النامية بشكل أفضل من أداء عملها بفعالية. يعد هذا أمرًا بالغ الأهمية أثناء الجائحة ، عندما تكون هناك حاجة أكبر للأجهزة العليا للرقابة المالية والمحاسبة المختصة لتقديم ضمانات بأن الحكومات تنفق الأموال العامة بحكمة وإدارة الأموال المتبرع بها بشكل فعال.

الصورة المميزة: yafi4 / AdobeStock