por Hasan Masud, Servicio de Auditoría y Cuentas de Pakistán, Oficina del Auditor General de Pakistán

Calidad – Introducción

“Un reto importante al que se enfrentan todas las Entidades Fiscalizadoras Superiores (EFS) es realizar auditorías y otros trabajos de alta calidad de forma coherente” -Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI) 40, “Control de calidad para las EFS”.

La calidad, el grado en que las características inherentes -claridad, eficacia, eficiencia, objetividad, pertinencia, fiabilidad, importancia y puntualidad- de una auditoría cumplen los requisitos, debe considerarse un proceso continuo, que tiene lugar a lo largo de todo el ciclo de auditoría.

Controlar y garantizar la calidad puede ser todo un reto, sobre todo en entornos donde los recursos son limitados, ya que la calidad implica sistemas y procesos destinados a garantizar que las EFS emitan informes adecuados y conformes a las leyes y reglamentos aplicables. La creación de una oficina central dedicada a la calidad es esencial, ya que permite a una EFS centrarse en el ciclo del gasto público en su totalidad, mejorar los informes finales antes de su publicación y crear un marco más eficaz y eficiente.

Gestión de la calidad: la experiencia de la ISA de Pakistán

La EFS de Pakistán está en el centro del proceso de rendición de cuentas del país. Dirigida por un Auditor General con un mandato fijo de cuatro años no prorrogable y con una plantilla de más de cinco mil empleados en 30 oficinas de auditoría sobre el terreno repartidas por todo el país, la EFS de Pakistán realiza cerca de nueve mil auditorías al año.

Las auditorías y los esfuerzos de recuperación financiera han tenido éxito, en parte, gracias a un sólido sistema de gestión de la calidad basado en una ética, unas normas, unas guías y unos marcos reforzados.

La EFS de Pakistán ha adoptado el código ético de la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), y el Manual de Auditoría Financiera (FAM), el Marco de Gestión de la Calidad (QMF) y las directrices de auditoría del sector público de la EFS de Pakistán son coherentes con las ISSAI.

La FAM. El FAM proporciona a los auditores un conjunto de normas, conceptos, técnicas y disposiciones de control de calidad modernos y basados en las ISSAI para la auditoría de las entidades públicas de Pakistán. El FAM, un documento exhaustivo que abarca todo el ciclo de auditoría, exige a las EFS que presten especial atención a los programas de control de calidad como medio para mejorar el rendimiento y los resultados de las auditorías.

Establecer sistemas y procedimientos para confirmar que los procesos integrales de control de calidad han funcionado satisfactoriamente; garantizar la calidad de los informes de auditoría; y asegurar mejoras evitando la repetición de deficiencias forman parte de las disposiciones del FAM. La EFS ha implantado un sistema de control de calidad que es objetivo y consultivo e incluye la presentación de informes periódicos a la alta dirección.

El QMF. En Pakistán, un informe de auditoría presentado ante la Comisión de Cuentas Públicas (CCP) pasa por varias etapas de control y garantía de calidad, que incluyen observaciones del equipo y el reexamen del informe de la oficina de campo antes de enviarlo al Auditor General, que también realiza un análisis exhaustivo antes de la finalización del informe.

El QMF, implantado originalmente en 2011, se desarrolló utilizando las normas y directrices de la INTOSAI y de la Organización Asiática de Entidades Fiscalizadoras Superiores (ASOSAI).

El marco ofrece tres amplios mecanismos para garantizar la calidad:

- La Garantía de Calidad (GC) la lleva a cabo el jefe de una determinada oficina de auditoría sobre el terreno y se centra en la calidad a lo largo de toda la auditoría (desde el inicio de la planificación de la auditoría, pasando por su ejecución, hasta la elaboración del informe de auditoría).

- El Control de Calidad (CC) es la aplicación de controles de calidad externos a una oficina de auditoría. Se lleva a cabo en dos etapas: (1) pruebas por muestreo de los encargos de una oficina de auditoría cuya calidad ha sido previamente asegurada; y (2) examen de todos los informes finales de auditoría del Comité de Control de Calidad (CCC).

- La mejora de la calidad incluye la creación y aplicación de medidas correctoras basadas en revisiones de garantía y control de calidad.

Para garantizar el cumplimiento del QMF, la EFS de Pakistán estableció dos comités: un QCC interno (dirigido por un Auditor General Adjunto (DAG) en el departamento de la auditoría) y un QCC externo, dirigido por un DAG ajeno al departamento que realiza la auditoría.

Gestión de la calidad: algunos retos

Hoy en día, las EFS operan en un mundo en constante cambio con una marea cada vez mayor de expectativas de transparencia y rendición de cuentas. La Gestión de la Calidad (GC) debe considerarse un proceso dinámico destinado a responder a estas demandas sociales cambiantes. Algunos de los retos actuales a los que se enfrenta la EFS de Pakistán son:

- Tratar QM como una asignación rotacional;

- Desarrollar un sistema adecuado de apoyo a las tecnologías de la información (TI);

- Falta de vínculos con las organizaciones de la sociedad civil (OSC);

- Desarrollar y gestionar las relaciones con los auditados;

- Gestión del cambio organizativo;

- Mantener las reformas;

- Formación QM;

- Retención del talento

- Ampliación de las zonas de operaciones.

Gestión de la calidad: algunas recomendaciones

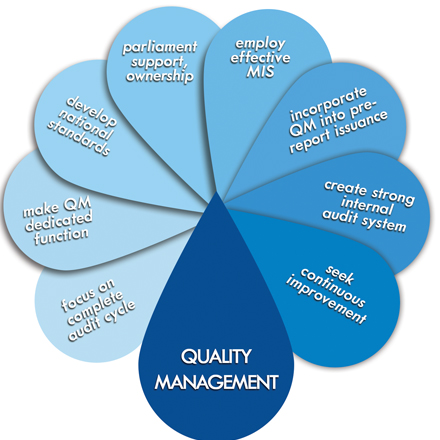

- Centrarse en el ciclo completo de auditoría. Es fundamental establecer normas estrictas para los informes, así como hacer hincapié en la calidad general. Para ello, el ciclo de calidad debe comenzar en la fase previa a la auditoría y terminar cuando se apliquen las recomendaciones finales en el nivel de PAC.

- Hacer de la gestión de la calidad una función específica. Una oficina independiente dedicada a gestionar y garantizar la calidad proporciona enfoques más coherentes e institucionales de la calidad. Esta noción puede reforzarse aún más mediante una formación que haga de la gestión de la calidad una parte automática y continua del proceso de auditoría.

- Desarrollo de normas nacionales. La EFS de Pakistán está finalizando un proyecto de informe sobre el Marco de Medición del Rendimiento (PMF), que representa un primer paso fundamental para consolidar los diversos marcos de la EFS y, al mismo tiempo, ajustarse a las directrices de las ISSAI. Este esfuerzo puede conducir a la futura elaboración de normas nacionales de auditoría del sector público.

- Apoyo parlamentario y apropiación. La EFS de Pakistán y su marco de calidad funcionan dentro de los límites definidos por el Parlamento. Es importante que el parlamento y el PAC garanticen que ninguna cuestión financiera, administrativa o legal limite el alcance de la EFS en la elaboración de informes de alta calidad.

- Emplear un Sistema de Información de Gestión (SIG) eficaz. Un SIG apoya los marcos de gestión de calidad proporcionando una plataforma para la centralización, el control, el filtrado y el procesamiento de informes. Por ejemplo, un SIG sólido puede facilitar la priorización de los informes señalando problemas importantes y observaciones delicadas.

- Incorporación de la gestión de calidad a la emisión de informes previos. La intervención QM debe ser una inspección previa a la emisión del informe, no un paso de inspección posterior al informe. Es imprescindible contar con personal adecuado y competente en todos los ámbitos (auditoría, informática, administración).

Creación de un sólido sistema de auditoría interna. Establecer un departamento independiente de auditoría interna (y mejorar la coordinación con las divisiones de auditoría externa) a nivel federal y provincial es vital para ampliar la calidad de las auditorías.