Améliorer la qualité grâce à des cadres de gestion efficaces

par Hasan Masud, Service d’audit et de comptabilité du Pakistan, Bureau du vérificateur général du Pakistan

Qualité – Introduction

“L’un des principaux défis auxquels sont confrontées toutes les institutions supérieures de contrôle (ISC) est de fournir en permanence des audits et d’autres travaux de grande qualité” – Normes internationales des institutions supérieures de contrôle des finances publiques (ISSAI) 40, “Contrôle de la qualité pour les ISC”.

La qualité, c’est-à-dire la mesure dans laquelle les caractéristiques inhérentes à un audit – clarté, efficacité, efficience, objectivité, pertinence, fiabilité, importance et respect des délais – répondent aux exigences, doit être considérée comme un processus continu, qui se déroule tout au long du cycle d’audit.

Le contrôle et l’assurance de la qualité peuvent constituer un défi, en particulier dans les environnements où les ressources sont limitées, car la qualité implique des systèmes et des processus visant à garantir que les ISC émettent des rapports appropriés et conformes aux lois et réglementations en vigueur. La création d’un bureau central dédié à la qualité est essentielle, car elle permet à l’ISC de se concentrer sur le cycle des dépenses publiques dans son intégralité, d’améliorer les rapports finaux avant leur publication et de créer un cadre plus efficace et efficient.

Gestion de la qualité – L’expérience d’AI Pakistan

L’ISC du Pakistan est au cœur du processus de responsabilisation du pays. Dirigée par un auditeur général dont le mandat est fixe, d’une durée de quatre ans et non prorogeable, et dotée de plus de cinq mille employés répartis dans trente bureaux d’audit sur le terrain à travers le pays, l’ISC Pakistan réalise près de neuf mille audits par an.

Les audits et les efforts de recouvrement financier ont été couronnés de succès, en partie grâce à un solide système de gestion de la qualité fondé sur une éthique, des normes, des guides et des cadres renforcés.

L’ISC du Pakistan a adopté le code de déontologie de l’Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI), et son manuel d’audit financier, son cadre de gestion de la qualité et ses lignes directrices en matière d’audit du secteur public sont conformes aux ISSAI.

La FAM. La FAM fournit aux auditeurs un ensemble de normes, de concepts et de techniques modernes, fondés sur la norme ISSAI, ainsi que des dispositions en matière d’assurance qualité pour l’audit des entités publiques au Pakistan. Document exhaustif couvrant le cycle de contrôle, le MAF exige des ISC qu’elles accordent une attention particulière aux programmes d’assurance qualité afin d’améliorer la performance et les résultats des contrôles.

La mise en place de systèmes et de procédures visant à confirmer que les processus d’assurance qualité intégrale ont fonctionné de manière satisfaisante, à garantir la qualité des rapports d’audit et à assurer des améliorations tout en évitant la répétition des faiblesses fait partie des dispositions de la loi sur l’assurance qualité. L’ISC a mis en place un système de contrôles et de bilans d’assurance qualité qui sont objectifs et consultatifs et qui comprennent des rapports périodiques à l’intention de la direction générale.

Le FMQ. Au Pakistan, un rapport d’audit présenté au Comité des comptes publics (CCP) passe par plusieurs étapes de contrôle de la qualité et d’assurance, qui comprennent les observations de l’équipe et le réexamen des rapports des bureaux locaux avant d’être transmis au vérificateur général, qui fournit également une analyse approfondie avant la finalisation du rapport.

Le CGQ, initialement mis en œuvre en 2011, a été élaboré sur la base des normes et des lignes directrices de l’INTOSAI et de l’Organisation asiatique des institutions supérieures de contrôle des finances publiques (ASOSAI).

Le cadre prévoit trois grands mécanismes pour garantir la qualité :

- L’assurance qualité (AQ) est mise en œuvre par le chef d’un bureau d’audit local particulier et se concentre sur la qualité tout au long de l’audit (du début de la planification de l’audit à la production du rapport d’audit, en passant par l’exécution de l’audit).

- Le contrôle de qualité (CQ) est l’application de contrôles de qualité externes à un bureau d’audit. Il se déroule en deux étapes : (1) test par échantillonnage des missions d’un bureau d’audit ayant déjà fait l’objet d’un contrôle de qualité ; et (2) examen de tous les rapports d’audit finaux du comité de contrôle de qualité (CCQ).

- L’amélioration de la qualité comprend l’élaboration et la mise en œuvre de mesures correctives fondées sur les examens de l’assurance et du contrôle de la qualité.

Pour garantir le respect du cadre de gestion de la qualité, l’ISC Pakistan a créé deux comités : un comité interne de contrôle de la qualité (dirigé par un vérificateur général adjoint (VGA) au sein du service chargé de l’audit) et un comité externe de contrôle de la qualité, dirigé par un VGA n’appartenant pas au service chargé de l’audit.

Gestion de la qualité – Quelques défis

Aujourd’hui, les ISC opèrent dans un monde en constante évolution où les attentes en matière de transparence et de responsabilité ne cessent de croître. La gestion de la qualité (GQ) doit être considérée comme un processus dynamique visant à répondre à ces demandes sociétales changeantes. Parmi les défis auxquels l’ISC Pakistan est actuellement confrontée, on peut citer

- Traiter la MQ comme une affectation de rotation ;

- Mettre en place un système de soutien adéquat en matière de technologies de l’information (TI) ;

- L’absence de liens avec les organisations de la société civile (OSC) ;

- Développer et gérer les relations avec les entités auditées ;

- Gestion du changement organisationnel ;

- Soutenir les réformes ;

- Formation à la gestion de la qualité ;

- Retenir les talents ; et

- Élargissement des zones d’opération.

Gestion de la qualité – Quelques recommandations

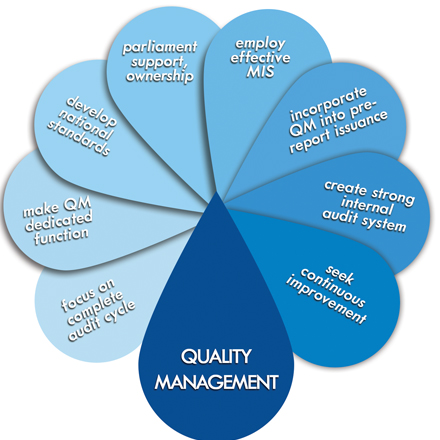

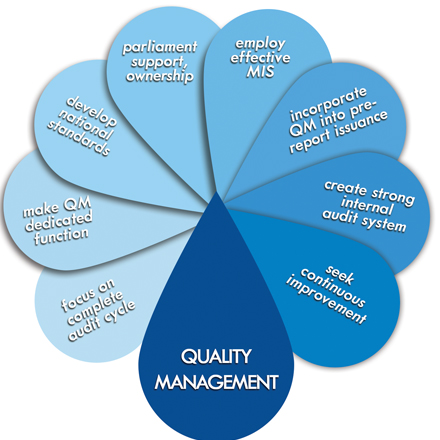

- Mettre l’accent sur le cycle complet de l’audit. Il est essentiel d’établir des normes élevées pour les rapports et de mettre l’accent sur la qualité globale. Pour ce faire, le cycle de qualité doit commencer au stade du pré-audit et se terminer lorsque les recommandations finales sont mises en œuvre au niveau du CCP.

- Faire de la gestion de la qualité une fonction dédiée. Un bureau indépendant chargé de gérer et d’assurer la qualité permet d’adopter des approches plus cohérentes et institutionnelles en matière de qualité. Cette notion peut être renforcée par une formation qui fait de la gestion de la qualité une partie automatique et continue du processus d’audit.

- Élaboration de normes nationales. L’ISC Pakistan est en train de finaliser un projet de rapport sur le cadre de mesure de la performance (PMF), qui représente une première étape cruciale dans la consolidation des différents cadres de l’ISC tout en se conformant aux lignes directrices de l’ISSAI. Cet effort peut conduire à l’élaboration future de normes nationales d’audit du secteur public.

- Soutien et appropriation par le Parlement. L’ISC Pakistan et son cadre de qualité fonctionnent dans les limites définies par le Parlement. Il est important que le Parlement et le CCP veillent à ce qu’aucune question financière, administrative ou juridique ne limite le champ d’action de l’ISC dans la production de rapports de haute qualité.

- L’utilisation d’un système d’information de gestion (SIG) efficace. Un SIG soutient les cadres de gestion de la qualité en fournissant une plate-forme pour la centralisation, le contrôle, le filtrage et le traitement des rapports. Par exemple, un SIG robuste peut faciliter la hiérarchisation des rapports en signalant les questions importantes et les observations sensibles.

- Incorporation de la gestion de la qualité dans l’émission des déclarations préalables. L’intervention de gestion de la qualité doit être une inspection préalable à l’émission du rapport, et non une étape d’inspection postérieure au rapport. Il est impératif de disposer d’un personnel suffisant et compétent dans tous les domaines (audit, informatique, administratif).

Créer un système d’audit interne solide. La mise en place d’un service d’audit interne indépendant (et l’amélioration de la coordination avec les divisions d’audit externe) aux niveaux fédéral et provincial est essentielle pour améliorer la qualité de l’audit.