Qualitätsverbesserung durch wirksame Management-Rahmenbedingungen

von Hasan Masud, Pakistan Audit and Accounts Service, Office of the Auditor General of Pakistan

Qualität – eine Einführung

“Eine große Herausforderung für alle Obersten Rechnungskontrollbehörden (ORKB) besteht darin, Prüfungen und andere Arbeiten von gleichbleibend hoher Qualität durchzuführen” – Internationale Normen für Oberste Rechnungskontrollbehörden (ISSAI) 40, “Qualitätskontrolle für ORKB”.

Die Qualität, d. h. der Grad, in dem die inhärenten Merkmale – Klarheit, Wirksamkeit, Effizienz, Objektivität, Relevanz, Zuverlässigkeit, Signifikanz und Fristen – einer Prüfung den Anforderungen entsprechen, muss als kontinuierlicher Prozess betrachtet werden, der während des gesamten Prüfungszyklus stattfindet.

Die Kontrolle und Sicherung der Qualität kann eine Herausforderung darstellen, insbesondere in einem Umfeld, in dem die Ressourcen begrenzt sind, da Qualität Systeme und Prozesse umfasst, die sicherstellen sollen, dass die ORKB Berichte erstellen, die angemessen sind und im Einklang mit den geltenden Gesetzen und Vorschriften stehen. Die Einrichtung eines zentralen Qualitätsbüros ist von entscheidender Bedeutung – sie ermöglicht es einer ORKB, sich auf den gesamten öffentlichen Ausgabenzyklus zu konzentrieren, die Abschlussberichte vor ihrer Veröffentlichung zu verbessern und schafft einen wirksameren und effizienteren Rahmen.

Qualitätsmanagement – die Erfahrung der SAI Pakistan

Die pakistanische ORKB ist das Herzstück der Rechenschaftspflicht des Landes. Unter der Leitung eines Auditor General, dessen Amtszeit auf vier Jahre festgelegt und nicht verlängerbar ist, und mit mehr als fünftausend Mitarbeitern in 30 Außenprüfungsstellen im ganzen Land führt die ORKB Pakistan jährlich fast neuntausend Prüfungen durch.

Die Prüfungen und die Bemühungen um eine finanzielle Wiederherstellung haben sich als erfolgreich erwiesen, was zum Teil auf ein starkes Qualitätsmanagementsystem zurückzuführen ist, das auf verstärkten ethischen Grundsätzen, Normen, Leitfäden und Rahmenwerken beruht.

Die ORKB Pakistan hat den Ethikkodex der Internationalen Organisation der Obersten Rechnungskontrollbehörden (INTOSAI) übernommen, und das Handbuch der ORKB Pakistan für die Prüfung der Rechnungsführung (FAM), der Rahmen für das Qualitätsmanagement (QMF) und die Leitlinien für die Prüfung des öffentlichen Sektors stehen im Einklang mit den ISSAIs.

Die FAM. Der FAM bietet Prüfern eine Reihe moderner, auf den ISSAI basierender Normen, Konzepte, Techniken und Qualitätssicherungsmaßnahmen für die Prüfung staatlicher Stellen in Pakistan. Als umfassendes Dokument, das den gesamten Prüfungszyklus abdeckt, verlangt das FAM von der ORKB, dass sie Qualitätssicherungsprogrammen als Mittel zur Verbesserung der Prüfungsleistung und -ergebnisse besondere Aufmerksamkeit schenkt.

Die Einrichtung von Systemen und Verfahren zur Bestätigung, dass die integralen Qualitätssicherungsprozesse zufriedenstellend funktioniert haben, zur Gewährleistung der Qualität der Prüfungsberichte und zur Sicherstellung von Verbesserungen bei gleichzeitiger Vermeidung von Wiederholungen von Schwachstellen sind Teil der FAM-Bestimmungen. Die ORKB hat ein System von Qualitätssicherungskontrollen und -abgleichungen eingeführt, die objektiv und beratend sind und eine regelmäßige Berichterstattung an die oberste Leitung umfassen.

Der QMF. In Pakistan durchläuft ein dem Rechnungsprüfungsausschuss (Public Accounts Committee, PAC) vorgelegter Prüfungsbericht mehrere Qualitätskontroll- und -sicherungsstufen, zu denen auch Beobachtungen des Teams und eine erneute Prüfung des Berichts der Außenstelle gehören, bevor er an den Auditor General weitergeleitet wird, der vor der Fertigstellung des Berichts ebenfalls eine gründliche Analyse vornimmt.

Der QMF, der ursprünglich 2011 eingeführt wurde, wurde auf der Grundlage der Normen und Leitlinien der INTOSAI und der Asiatischen Organisation der Obersten Rechnungskontrollbehörden (ASOSAI) entwickelt.

Der Rahmen sieht drei umfassende Mechanismen zur Gewährleistung der Qualität vor:

- Die Qualitätssicherung (QS) wird vom Leiter einer bestimmten Außenprüfungsstelle durchgeführt und konzentriert sich auf die Qualität während der gesamten Prüfung (vom Beginn der Prüfungsplanung über die Prüfungsdurchführung bis zur Erstellung des Prüfungsberichts).

- Unter Qualitätskontrolle (QC) versteht man die Durchführung externer Qualitätskontrollen in einem Rechnungsprüfungsamt. Sie erfolgt in zwei Stufen: (1) Stichprobenprüfung der zuvor qualitätsgesicherten Aufträge eines Prüfungsbüros und (2) Untersuchung aller Abschlussberichte des Qualitätskontrollausschusses (QCC).

- Die Qualitätsverbesserung umfasst die Entwicklung und Umsetzung von Korrekturmaßnahmen auf der Grundlage von Qualitätssicherungs- und Qualitätskontrollprüfungen.

Um die Einhaltung des QMF zu gewährleisten, richtete die ORKB Pakistan zwei Komitees ein – ein internes QCC (unter der Leitung eines stellvertretenden Auditor General (DAG) in der Abteilung der Prüfung) und ein externes QCC, das von einem DAG außerhalb der Abteilung, die die Prüfung durchführt, geleitet wird.

Qualitätsmanagement – einige Herausforderungen

Die ORKB arbeiten heute in einer sich ständig verändernden Welt, in der die Erwartungen an Transparenz und Rechenschaftspflicht immer höher werden. Qualitätsmanagement (QM) ist als dynamischer Prozess zu verstehen, der auf diese veränderten gesellschaftlichen Anforderungen reagieren soll. Zu den aktuellen Herausforderungen, mit denen die ORKB Pakistan konfrontiert ist, gehören:

- Behandlung der QM als Rotationsaufgabe;

- Entwicklung eines geeigneten Systems zur Unterstützung der Informationstechnologie (IT);

- Fehlende Verbindungen zu Organisationen der Zivilgesellschaft (CSOs);

- Aufbau und Pflege von Beziehungen zu den geprüften Stellen;

- Verwaltung des organisatorischen Wandels;

- Nachhaltige Reformen;

- QM-Schulung;

- Bindung von Talenten; und

- Ausweitung der Einsatzgebiete.

Qualitätsmanagement – einige Empfehlungen

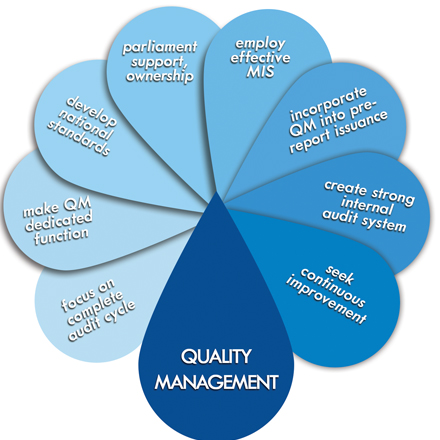

- Konzentration auf den gesamten Audit-Zyklus. Die Schaffung hoher Standards für Berichte ist ebenso wichtig wie die Betonung der Gesamtqualität. Zu diesem Zweck muss der Qualitätszyklus bereits in der Vorprüfungsphase beginnen und mit der Umsetzung der endgültigen Empfehlungen auf der Ebene der PAC enden.

- Qualitätsmanagement als eigenständige Aufgabe. Ein unabhängiges Amt, das sich mit der Verwaltung und Sicherung der Qualität befasst, sorgt für ein kohärenteres, institutionelles Qualitätskonzept. Dieser Gedanke kann durch eine Schulung, die das Qualitätsmanagement zu einem automatischen, kontinuierlichen Bestandteil des Auditprozesses macht, noch verstärkt werden.

- Entwicklung von nationalen Standards. Die pakistanische ORKB ist dabei, einen Berichtsentwurf für ein Rahmenwerk zur Leistungsmessung (Performance Measurement Framework, PMF) fertigzustellen, der einen wichtigen ersten Schritt zur Konsolidierung der verschiedenen Rahmenwerke der ORKB darstellt und gleichzeitig den ISSAI-Richtlinien entspricht. Diese Bemühungen können zur Entwicklung künftiger nationaler Prüfungsnormen für den öffentlichen Sektor führen.

- Parlamentarische Unterstützung und Eigenverantwortung. Die ORKB Pakistan und ihr Qualitätsrahmen arbeiten innerhalb der vom Parlament festgelegten Grenzen. Es ist wichtig, dass das Parlament und die ORKB sicherstellen, dass keine finanziellen, administrativen oder rechtlichen Probleme den Spielraum der ORKB bei der Erstellung hochwertiger Berichte einschränken.

- Einsatz eines wirksamen Management-Informationssystems (MIS). Ein MIS unterstützt den QM-Rahmen, indem es eine Plattform für die Zentralisierung, Kontrolle, Filterung und Verarbeitung von Berichten bietet. Ein robustes MIS kann beispielsweise die Priorisierung von Berichten erleichtern, indem es wichtige Probleme und sensible Beobachtungen kennzeichnet.

- Einbindung von QM in die Vorberichtserstellung. Die QM-Maßnahme muss eine Prüfung vor der Berichtserstellung sein, nicht ein Prüfschritt nach der Berichtserstellung. Angemessenes, kompetentes Personal in allen Bereichen (Rechnungsprüfung, IT, Verwaltung) ist unerlässlich.

Schaffung eines starken internen Auditsystems. Die Einrichtung einer unabhängigen Innenrevisionsabteilung (und die Verbesserung der Koordination mit externen Revisionsabteilungen) auf Bundes- und Provinzebene ist von entscheidender Bedeutung für die Ausweitung der Prüfungsqualität.