Realización de auditorías a distancia mediante sistemas integrados de análisis de la información

por Mikhail Petrov, Director, Departamento de Transformación Digital, Cámara de Cuentas de la Federación Rusa; Ksenia Kostash, Jefa de División, Departamento de Transformación Digital, Cámara de Cuentas de la Federación Rusa; y Aleksandr Chistoborodov, Director Adjunto, Centro Federal de Informatización, Cámara de Cuentas de la Federación Rusa.

La Cámara de Cuentas de la Federación Rusa (Cámara de Cuentas), la Entidad Fiscalizadora Superior (EFS) de Rusia, ha empezado a utilizar recientemente un Sistema de Análisis de la Información (SAI) integrado con las bases de datos gubernamentales en un esfuerzo por realizar auditorías a distancia. La experiencia de la EFS demuestra las ventajas de este enfoque e identifica los requisitos de aplicación.

A medida que las organizaciones gubernamentales utilizan cada vez más las tecnologías de la información para alcanzar sus objetivos, los organismos de auditoría pueden considerar las auditorías a distancia como una alternativa a las auditorías tradicionales in situ.

Hay varios factores que ayudan a las agencias de auditoría a realizar auditorías a distancia, como la informatización junto con un acceso a las bases de datos más fácil y seguro. Sin embargo, las auditorías a distancia no siempre son factibles, sobre todo si se tiene en cuenta el acceso remoto a información clasificada.

Si es posible realizar una auditoría a distancia, la NIC ofrece numerosas ventajas, entre ellas la posibilidad de utilizar más eficazmente los recursos reduciendo el número de inspecciones in situ (o eliminando por completo la necesidad de realizarlas). El empleo de un SAI ofrece varias ventajas, como el acceso continuo y completo a la base de datos; la búsqueda rápida de información; la reducción del tiempo de recepción de la información solicitada; la eliminación de la documentación en papel; el uso eficiente de los recursos; y la mejora del análisis de datos y la preparación de informes.

Desarrollo de un sistema de análisis de la información

En 2015, la Cámara de Cuentas desarrolló e introdujo las NIC para realizar auditorías a distancia basándose en la ley federal de 2013 que otorga a la EFS el mandato de acceder directamente a los sistemas de información de los auditados.

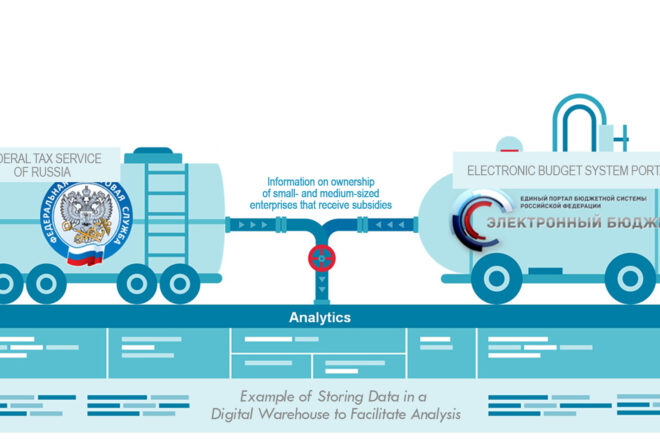

Desde el lanzamiento del SAI, la Cámara de Cuentas ha mejorado la funcionalidad del sistema para proporcionar acceso directo a los datos desde más de 130 sistemas de información de más de 30 organismos estatales, entre ellos el Tesoro Federal, el Ministerio de Finanzas y el Ministerio de Desarrollo Digital, Comunicaciones y Medios de Comunicación.

La NIC, con su interfaz intuitiva, permite a los auditores a distancia localizar y acceder rápidamente a información completa y fiable, incluso durante las primeras fases del proceso de auditoría. El sistema agiliza el proceso gracias a la posibilidad de ver y analizar datos y preparar informes. Los auditores utilizan herramientas del SAI para analizar textos que les ayuden a detectar infracciones de procedimiento e intentos de ocultación en el proceso de contratación pública. Con la ayuda de este método, la Cámara de Cuentas detectó más de 650 infracciones (el 10 % del total de infracciones identificadas ese año) en 2017.

Los análisis estadísticos de grandes conjuntos de datos también facilitan un enfoque de la planificación basado en el riesgo. Analizando el número de infracciones cometidas por las entidades auditadas, así como el importe de los fondos que se les asignan, los auditores pueden identificar las entidades con mayor riesgo de cometer infracciones y ajustar en consecuencia el enfoque de la auditoría.

Sistemas de análisis de la información para realizar auditorías a distancia eficaces

La Cámara de Cuentas ha constatado que la eficacia de las auditorías a distancia requiere un marco jurídico adecuado, medidas técnicas y la integración del sistema:

Marco jurídico. Debe existir un marco jurídico establecido que (1) regule los procedimientos para llevar a cabo auditorías a distancia utilizando sistemas de información y (2) otorgue a las agencias de auditoría el derecho a hacerlo:

- Acceda en cualquier momento a las bases de datos de las entidades auditadas;

- Solicite información detallada sobre los datos relacionados con las actividades consideradas;

- Formular recomendaciones relacionadas con los datos (tanto de contenido como de organización).

- Solicitar que los datos se faciliten en determinados formatos.

Medidas técnicas. Al realizar auditorías a distancia, se recomienda a las agencias de auditoría:

- Utiliza programas de seguridad en Internet cuando accedas a los datos a distancia;

- Garantizar la recepción de datos completos de los sistemas de información de las entidades fiscalizadas.

- Tener capacidad para procesar y comparar datos en distintos formatos.

Sistema Integrado de Análisis de la Información. Al recopilar datos de auditoría a distancia, las agencias de auditoría pueden acceder a distintas fuentes de datos, como bases de datos internas de las entidades auditadas; sistemas que agregan y analizan datos recopilados de distintas fuentes; y sitios web y publicaciones disponibles en Internet. Para acceder a los datos de estas fuentes se necesita una NIC equipada con un motor de búsqueda que facilite la búsqueda y clasificación de datos. Para facilitar el análisis, los auditores pueden almacenar los datos en almacenes digitales, lo que permite además realizar búsquedas de datos basadas en criterios, como la fuente y el periodo de tiempo.

Es esencial actualizar periódicamente la información pertinente, y las agencias de auditoría pueden hacerlo de la siguiente manera:

- Seguimiento de los cambios legales relacionados con el contenido y el formato de los datos;

- Supervisión de los cambios previstos en los sistemas de información que podrían afectar a la interfaz con el SAI del organismo de auditoría;

- Comparar los datos recibidos de distintos sistemas de información para identificar cualquier irregularidad a la que los auditores deban prestar atención.

- Supervisión de los tipos de análisis de datos realizados en los sistemas de información para su posible incorporación a las NIC.

Como herramienta de recopilación de datos, el SAI es una fuente de datos analíticos de plataforma única que puede utilizarse para crear mercados de datos, agregar datos y proporcionar un análisis y seguimiento rápidos de diversos indicadores contenidos en sistemas de información externos. Al recopilar la información en una sola plataforma y proporcionar modernas herramientas de análisis de datos, las auditorías a distancia pueden suponer una reducción adicional de los costes. En la actualidad, más de 500 organizaciones estatales de Rusia están conectadas a la herramienta automatizada de recogida de información.

Para aplicar este enfoque, la Cámara de Cuentas también tiene previsto desarrollar un puesto de trabajo automatizado de “Inspector Digital” diseñado para trabajar con información cualitativa consolidada sobre los auditados en modo “ventanilla única”. Digital Inspector, una plataforma de punto de entrada único basada en datos almacenados digitalmente, también proporcionará potentes modelos analíticos orientados al riesgo y herramientas visuales.

El éxito de la Cámara de Cuentas en la realización de auditorías a distancia utilizando una NIC sugiere que las agencias de auditoría de otros países pueden beneficiarse de un enfoque similar. Si bien es importante seguir mejorando los métodos y tecnologías de auditoría a distancia, es igualmente importante normalizar los enfoques de auditoría a distancia a nivel local, regional e internacional.

Acceda al artículo interactivo aquí.