بقلم ميخائيل بيتروف ، مدير قسم التحول الرقمي ، غرفة الحسابات في الاتحاد الروسي ؛ كسينيا كوستاش ، رئيس قسم ، قسم التحول الرقمي ، غرفة الحسابات في الاتحاد الروسي ؛ وألكسندر تشيستوبورودوف ، نائب مدير المركز الفيدرالي للمعلومات ، غرفة الحسابات في الاتحاد الروسي

بدأت غرفة الحسابات في الاتحاد الروسي (غرفة الحسابات) ، المؤسسة العليا لمراجعة الحسابات في روسيا (SAI) ، مؤخرًا في استخدام نظام تحليل المعلومات (IAS) المدمج مع قواعد البيانات الحكومية في محاولة لإجراء عمليات تدقيق عن بُعد. توضح تجربة الجهاز الأعلى للرقابة المالية والمحاسبة فوائد هذا النهج وتحدد متطلبات التنفيذ.

نظرًا لاستخدام المنظمات الحكومية بشكل متزايد لتقنيات المعلومات لتحقيق الأهداف ، فقد تنظر وكالات التدقيق في عمليات التدقيق عن بُعد كبديل لعمليات التدقيق التقليدية في الموقع.

هناك عدة عوامل تساعد وكالات التدقيق في إجراء عمليات التدقيق عن بُعد ، بما في ذلك الحوسبة إلى جانب الوصول إلى قاعدة البيانات الذي يكون أسهل وأكثر أمانًا. ومع ذلك ، قد لا تكون عمليات التدقيق عن بُعد ممكنة دائمًا ، لا سيما النظر في الوصول عن بُعد إلى المعلومات السرية.

إذا كان التدقيق عن بُعد ممكنًا ، فإن معايير المحاسبة الدولية توفر مزايا عديدة ، بما في ذلك القدرة على استخدام الموارد بكفاءة أكبر عن طريق تقليل عدد عمليات التفتيش في الموقع (أو إلغاء الحاجة إليها تمامًا). يوفر استخدام IAS العديد من المزايا ، بما في ذلك الوصول الكامل المستمر إلى قاعدة البيانات ؛ عمليات بحث سريعة عن المعلومات ؛ تقليل الوقت في تلقي المعلومات المطلوبة ؛ التخلص من الوثائق الورقية ؛ استخدام الموارد بكفاءة ؛ وتحسين تحليل البيانات وإعداد التقارير.

تطوير نظام تحليل المعلومات

في عام 2015 ، قامت غرفة الحسابات بتطوير وتقديم معايير المحاسبة الدولية لإجراء عمليات تدقيق عن بعد استنادًا إلى القانون الفيدرالي لعام 2013 الذي يمنح الجهاز الأعلى للرقابة تفويضًا للوصول المباشر إلى أنظمة المعلومات الخاضعة للرقابة.

منذ إطلاق IAS ، عززت غرفة الحسابات وظائف النظام لتوفير الوصول المباشر إلى البيانات من أكثر من 130 نظام معلومات في أكثر من 30 وكالة حكومية ، بما في ذلك الخزانة الفيدرالية ووزارة المالية ووزارة التنمية الرقمية والاتصالات ووسائل الإعلام. .

يسمح معيار المحاسبة الدولي ، بواجهته البديهية ، للمدققين عن بُعد باستهداف معلومات شاملة وموثوقة والوصول إليها بسرعة ، حتى خلال المراحل الأولى من عملية التدقيق. يبسط النظام العملية من خلال القدرة على عرض وتحليل البيانات وإعداد التقارير. يستخدم المدققون أدوات IAS لتحليل النص للمساعدة في تحديد الانتهاكات الإجرائية ومحاولة الإخفاء في عملية المشتريات العامة. بمساعدة هذه الطريقة ، اكتشفت غرفة الحسابات أكثر من 650 انتهاكًا (10 بالمائة من إجمالي عدد الانتهاكات التي تم تحديدها في ذلك العام) في عام 2017.

تسهل التحليلات الإحصائية لمجموعات البيانات الكبيرة أيضًا اتباع نهج قائم على المخاطر في التخطيط. من خلال تحليل عدد الانتهاكات التي ارتكبتها الجهات الخاضعة للرقابة ، بالإضافة إلى حجم الأموال المخصصة لها ، يمكن للمدققين تحديد الكيانات الأكثر عرضة لارتكاب الانتهاكات ومن ثم تعديل تركيز التدقيق وفقًا لذلك.

نظم تحليل المعلومات لإجراء عمليات تدقيق عن بعد فعالة

وجدت غرفة الحسابات أن عمليات التدقيق الفعالة عن بُعد تتطلب إطارًا قانونيًا مناسبًا وتدابير فنية وتكاملًا للنظام:

إطار قانوني. يجب أن يكون هناك إطار قانوني راسخ (1) ينظم إجراءات إجراء عمليات التدقيق عن بعد باستخدام أنظمة المعلومات و (2) يمنح وكالات التدقيق الحق في:

- الوصول إلى قواعد بيانات الكيانات الخاضعة للرقابة في أي وقت ؛

- طلب معلومات مفصلة عن البيانات المتعلقة بالأنشطة قيد النظر ؛

- تقديم توصيات متعلقة بالبيانات (المحتوى والتنظيم) ؛ و

- يتم تقديم طلب البيانات بتنسيقات معينة.

التدابير الفنية. عند إجراء عمليات تدقيق عن بعد ، يوصى بأن تقوم وكالات التدقيق بما يلي:

- استخدام برنامج أمان الإنترنت عند الوصول إلى البيانات عن بُعد ؛

- ضمان استلام البيانات الكاملة من أنظمة المعلومات للجهات الخاضعة للرقابة. و

- لديك القدرة على معالجة ومقارنة البيانات بتنسيقات مختلفة.

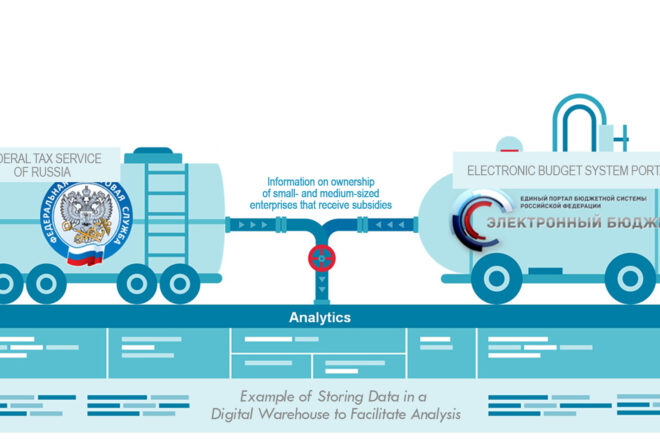

نظام تحليل المعلومات المتكامل. عند جمع بيانات التدقيق عن بعد ، يمكن لوكالات التدقيق الوصول إلى مصادر البيانات المختلفة ، مثل قواعد البيانات الداخلية للكيانات الخاضعة للرقابة ؛ الأنظمة التي تجمع وتحلل البيانات التي تم جمعها من مصادر مختلفة ؛ والمواقع الإلكترونية والمطبوعات المتوفرة على الإنترنت. يتطلب الوصول إلى البيانات من هذه المصادر IAS مجهزًا بمحرك بحث لتسهيل البحث عن البيانات وفرزها. لتسهيل التحليل ، يمكن للمدققين تخزين البيانات في مستودعات رقمية ، مما يتيح أيضًا البحث عن البيانات المستندة إلى المعايير ، بما في ذلك المصدر والفترة الزمنية.

يعد التحديث المنتظم للمعلومات ذات الصلة أمرًا ضروريًا ، ويمكن لوكالات التدقيق القيام بذلك عن طريق:

- تتبع التغييرات القانونية المتعلقة بمحتوى البيانات وتنسيقها ؛

- مراقبة التغييرات المخطط لها في نظم المعلومات التي يمكن أن تؤثر على التفاعل مع معايير المحاسبة الدولية في وكالة التدقيق ؛

- مقارنة البيانات الواردة من أنظمة المعلومات المختلفة لتحديد أي مخالفات يجب على المدققين الانتباه لها ؛ و

- أنواع مراقبة تحليل البيانات التي يتم إجراؤها داخل أنظمة المعلومات لإدماج IAS المحتمل.

كأداة لجمع البيانات ، فإن IAS هو مصدر منصة واحدة للبيانات التحليلية التي يمكن استخدامها لبناء مجموعات البيانات ، وتجميع البيانات وتوفير التحليل الفوري والمراقبة لمختلف المؤشرات الموجودة في أنظمة المعلومات الخارجية. جمع المعلومات على منصة واحدة وتوفير أدوات تحليل البيانات الحديثة ، يمكن أن تؤدي عمليات التدقيق عن بعد إلى تخفيضات إضافية في التكاليف. حاليًا ، ترتبط أكثر من 500 مؤسسة حكومية في روسيا بأداة جمع المعلومات الآلية.

ولتنفيذ هذا النهج ، تهدف غرفة الحسابات أيضًا إلى تطوير مكان عمل آلي “مفتش رقمي” مصمم للعمل مع المعلومات النوعية الموحدة للمدققين في وضع “النافذة الواحدة”. منصة نقطة دخول واحدة تعتمد على البيانات المخزنة رقميًا ، سيوفر Digital Inspector أيضًا نماذج تحليلية وأدوات مرئية قوية موجهة نحو المخاطر.

يشير التنفيذ الناجح لغرفة الحسابات لعمليات التدقيق عن بعد باستخدام معيار المحاسبة الدولي إلى أن وكالات التدقيق في البلدان الأخرى قد تستفيد من نهج مماثل. في حين أنه من المهم الاستمرار في تحسين أساليب وتقنيات التدقيق عن بعد ، فمن المهم بنفس القدر توحيد مناهج التدقيق عن بعد محليًا وإقليميًا ودوليًا.

الوصول إلى المقالة التفاعلية هنا .