Durchführung von Fernprüfungen mit integrierten Informationsanalysesystemen

von Mikhail Petrov, Direktor, Abteilung für digitale Transformation, Rechnungskammer der Russischen Föderation; Ksenia Kostash, Abteilungsleiterin, Abteilung für digitale Transformation, Rechnungskammer der Russischen Föderation; und Aleksandr Chistoborodov, stellvertretender Direktor, Bundeszentrum für Informatisierung, Rechnungskammer der Russischen Föderation

Die Rechnungskammer der Russischen Föderation (Rechnungskammer), die Oberste Rechnungskontrollbehörde (ORKB) Russlands, setzt seit kurzem ein Informationsanalysesystem (IAS) ein, das in die Datenbanken der Regierung integriert ist, um Fernprüfungen durchführen zu können. Die Erfahrungen der ORKB zeigen die Vorteile eines solchen Ansatzes auf und zeigen die Anforderungen an die Umsetzung auf.

Da staatliche Organisationen zunehmend Informationstechnologien einsetzen, um ihre Ziele zu erreichen, können die Prüfbehörden Fernprüfungen als Alternative zu den traditionellen Vor-Ort-Prüfungen in Betracht ziehen.

Mehrere Faktoren erleichtern den Prüfbehörden die Durchführung von Fernprüfungen, darunter die Computerisierung und der einfachere und sicherere Zugang zu Datenbanken. Fernprüfungen sind jedoch nicht immer durchführbar, insbesondere wenn es um den Fernzugriff auf Verschlusssachen geht.

Wenn eine Fernprüfung möglich ist, bietet der IAD zahlreiche Vorteile, u. a. die Möglichkeit, die Ressourcen effizienter zu nutzen, indem die Zahl der Vor-Ort-Kontrollen verringert wird (oder sie ganz entfallen). Der Einsatz eines IAS bietet eine Reihe von Vorteilen, wie z. B. einen vollständigen, kontinuierlichen Datenbankzugriff, eine schnelle Informationssuche, eine kürzere Bearbeitungszeit für angeforderte Informationen, die Abschaffung der Papierdokumentation, eine effiziente Ressourcennutzung und eine verbesserte Datenanalyse und Berichterstellung.

Entwicklung eines Informationsanalysesystems

Im Jahr 2015 entwickelte und führte die Rechnungskammer den IAS zur Durchführung von Fernprüfungen auf der Grundlage eines Bundesgesetzes aus dem Jahr 2013 ein, das der ORKB den direkten Zugriff auf die Informationssysteme der geprüften Stellen ermöglicht.

Seit der Einführung des IAS hat die Rechnungskammer die Funktionalität des Systems erweitert, um einen direkten Datenzugriff von mehr als 130 Informationssystemen in mehr als 30 staatlichen Behörden zu ermöglichen, darunter das Bundesfinanzministerium, das Finanzministerium und das Ministerium für digitale Entwicklung, Kommunikation und Massenmedien.

Das IAS mit seiner intuitiven Benutzeroberfläche ermöglicht es Fernprüfern, selbst in den frühen Phasen des Prüfungsverfahrens schnell auf umfassende und zuverlässige Informationen zuzugreifen. Das System rationalisiert den Prozess durch die Möglichkeit, Daten einzusehen, zu analysieren und Berichte zu erstellen. Die Prüfer verwenden IAS-Tools zur Textanalyse, um Verfahrensverstöße und Verschleierungsversuche bei der öffentlichen Auftragsvergabe aufzudecken. Mit Hilfe dieser Methode hat die Rechnungskammer im Jahr 2017 mehr als 650 Verstöße aufgedeckt (10 Prozent der Gesamtzahl der in diesem Jahr festgestellten Verstöße).

Statistische Analysen großer Datensätze erleichtern auch einen risikobasierten Planungsansatz. Durch die Analyse der Anzahl der von den geprüften Stellen begangenen Verstöße sowie der Höhe der ihnen zugewiesenen Mittel können die Prüfer die Stellen ermitteln, bei denen das Risiko von Verstößen am größten ist, und dann den Prüfungsschwerpunkt entsprechend anpassen.

Informationsanalysesysteme zur Durchführung wirksamer Fernprüfungen

Die Rechnungskammer hat festgestellt, dass wirksame Fernprüfungen einen angemessenen Rechtsrahmen, technische Maßnahmen und Systemintegration erfordern:

Rechtlicher Rahmen. Es muss ein rechtlicher Rahmen geschaffen werden, der (1) die Verfahren für die Durchführung von Fernprüfungen mit Hilfe von Informationssystemen regelt und (2) den Prüfstellen das Recht einräumt, diese durchzuführen:

- Jederzeit Zugriff auf die Datenbanken der geprüften Stellen;

- Fordern Sie detaillierte Informationen über die Daten zu den in Frage kommenden Aktivitäten an;

- datenbezogene Empfehlungen (sowohl inhaltlich als auch organisatorisch) abzugeben; und

- die Bereitstellung von Daten in bestimmten Formaten verlangen.

Technische Maßnahmen. Bei der Durchführung von Fernprüfungen wird empfohlen, dass die Prüforganisationen dies tun:

- Verwenden Sie Internet-Sicherheitssoftware, wenn Sie aus der Ferne auf Daten zugreifen;

- Sicherstellung des Erhalts vollständiger Daten aus den Informationssystemen der geprüften Stellen; und

- Sie müssen in der Lage sein, Daten in verschiedenen Formaten zu verarbeiten und zu vergleichen.

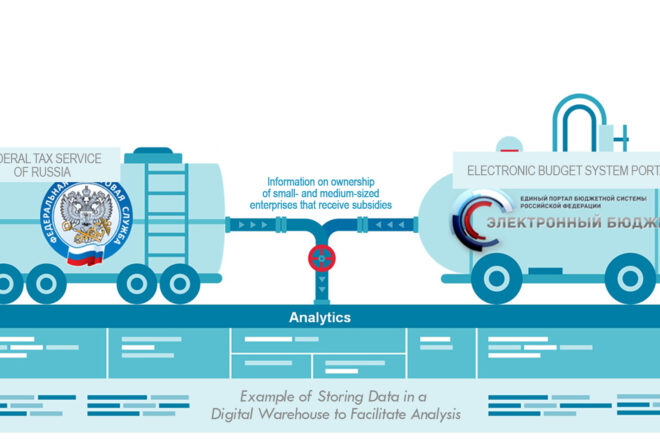

Integriertes Informationsanalysesystem. Bei der Erhebung von Prüfungsdaten aus der Ferne können die Prüfbehörden auf verschiedene Datenquellen zugreifen, z. B. auf interne Datenbanken der geprüften Stellen, auf Systeme, die aus verschiedenen Quellen gesammelte Daten zusammenfassen und analysieren, sowie auf Websites und Veröffentlichungen im Internet. Der Zugriff auf Daten aus diesen Quellen erfordert ein IAS, das mit einer Suchmaschine ausgestattet ist, um die Suche und Sortierung der Daten zu erleichtern. Zur Erleichterung der Analyse können die Prüfer die Daten in digitalen Lagern speichern, was eine kriteriengestützte Datensuche, einschließlich Quelle und Zeitraum, ermöglicht.

Die regelmäßige Aktualisierung relevanter Informationen ist von entscheidender Bedeutung, und die Prüfstellen können dies durch folgende Maßnahmen erreichen:

- Verfolgung rechtlicher Änderungen in Bezug auf Dateninhalt und -format;

- Überwachung geplanter Änderungen an Informationssystemen, die sich auf die Schnittstelle zum IAD der Prüfbehörde auswirken könnten;

- Vergleich der von verschiedenen Informationssystemen erhaltenen Daten, um etwaige Unregelmäßigkeiten zu ermitteln, auf die die Prüfer achten sollten; und

- Überwachung der Arten von Datenanalysen, die im Rahmen von Informationssystemen für eine mögliche Einbeziehung der IAS durchgeführt werden.

Als Datenerhebungsinstrument ist der IAS eine einzige Plattform für analytische Daten, die für den Aufbau von Data Marts, die Aggregation von Daten und die prompte Analyse und Überwachung verschiedener Indikatoren in externen Informationssystemen genutzt werden kann. Durch die Sammlung von Informationen auf einer Plattform und die Bereitstellung moderner Datenanalysetools können Fernprüfungen zu zusätzlichen Kostensenkungen führen. Derzeit sind mehr als 500 staatliche Organisationen in Russland an das automatisierte Informationssammlungssystem angeschlossen.

Zur Umsetzung dieses Konzepts beabsichtigt die Rechnungskammer auch die Entwicklung eines automatisierten Arbeitsplatzes “Digitaler Prüfer”, der mit konsolidierten qualitativen Informationen über die geprüften Stellen im “Ein-Fenster-Modus” arbeiten soll. Als Plattform mit einem einzigen Einstiegspunkt, die auf digital gespeicherten Daten basiert, wird Digital Inspector auch leistungsstarke risikoorientierte Analysemodelle und visuelle Werkzeuge bieten.

Die erfolgreiche Durchführung von Fernprüfungen durch die Rechnungskammer unter Verwendung eines IAS legt nahe, dass Rechnungsprüfungsbehörden in anderen Ländern von einem ähnlichen Ansatz profitieren könnten. Es ist zwar wichtig, die Methoden und Technologien der Fernprüfung weiter zu verbessern, aber ebenso wichtig ist es, die Ansätze der Fernprüfung auf lokaler, regionaler und internationaler Ebene zu standardisieren.

Zugang zum interaktiven Artikel hier.