Réalisation d’audits à distance à l’aide de systèmes intégrés d’analyse de l’information

par Mikhail Petrov, directeur du département de la transformation numérique, Chambre des comptes de la Fédération de Russie ; Ksenia Kostash, chef de division du département de la transformation numérique, Chambre des comptes de la Fédération de Russie ; et Aleksandr Chistoborodov, directeur adjoint du centre fédéral d’informatisation, Chambre des comptes de la Fédération de Russie.

La Chambre des comptes de la Fédération de Russie (Chambre des comptes), l’Institution supérieure de contrôle (ISC) de Russie, a récemment commencé à utiliser un système d’analyse de l’information (SAI) intégré aux bases de données gouvernementales dans le but de réaliser des audits à distance. L’expérience de l’ISC démontre les avantages d’une telle approche et identifie les exigences de mise en œuvre.

Les organismes publics utilisant de plus en plus les technologies de l’information pour atteindre leurs objectifs, les agences d’audit peuvent envisager des audits à distance comme alternative aux audits traditionnels sur site.

Plusieurs facteurs aident les agences de contrôle à effectuer des contrôles à distance, notamment l’informatisation et l’accès aux bases de données qui est plus facile et plus sûr. Cependant, il n’est pas toujours possible de réaliser des audits à distance, en particulier si l’on considère l’accès à distance à des informations classifiées.

Si un audit à distance est possible, l’IAS offre de nombreux avantages, notamment la possibilité d’utiliser plus efficacement les ressources en réduisant le nombre d’inspections sur place (ou en les supprimant complètement). L’utilisation d’un SAI présente plusieurs avantages, notamment un accès continu et complet à la base de données, des recherches d’informations rapides, une réduction du délai de réception des informations demandées, l’élimination de la documentation papier, une utilisation efficace des ressources et une amélioration de l’analyse des données et de la préparation des rapports.

Développer un système d’analyse de l’information

En 2015, la Chambre des comptes a développé et introduit le SAI pour effectuer des contrôles à distance sur la base de la loi fédérale de 2013 qui donne à l’ISC le mandat d’accéder directement aux systèmes d’information des entités contrôlées.

Depuis le lancement de l’IAS, la Chambre des comptes a amélioré les fonctionnalités du système pour permettre un accès direct aux données de plus de 130 systèmes d’information dans plus de 30 agences d’État, dont le Trésor fédéral, le ministère des finances et le ministère du développement numérique, des communications et des médias.

Grâce à son interface intuitive, l’IAS permet aux auditeurs à distance de cibler et d’accéder rapidement à des informations complètes et fiables, même au cours des premières étapes du processus d’audit. Le système rationalise le processus grâce à la possibilité de visualiser et d’analyser les données et de préparer des rapports. Les auditeurs utilisent les outils de l’IAS pour analyser le texte afin d’identifier les violations de procédure et les tentatives de dissimulation dans le processus de passation des marchés publics. Grâce à cette méthode, la Chambre des comptes a détecté plus de 650 violations (10 % du nombre total de violations identifiées cette année-là) en 2017.

L’analyse statistique de vastes ensembles de données facilite également une approche de la planification fondée sur les risques. En analysant le nombre d’infractions commises par les entités auditées, ainsi que le montant des fonds qui leur sont alloués, les auditeurs peuvent identifier les entités les plus susceptibles de commettre des infractions et adapter l’orientation de l’audit en conséquence.

Systèmes d’analyse de l’information pour mener des audits à distance efficaces

La Chambre des comptes a constaté que l’efficacité des contrôles à distance nécessite un cadre juridique approprié, des mesures techniques et l’intégration du système :

Cadre juridique. Il doit exister un cadre juridique établi qui (1) réglemente les procédures de réalisation d’audits à distance à l’aide de systèmes d’information et (2) accorde aux agences d’audit le droit d’effectuer des audits à distance :

- Accéder à tout moment aux bases de données des entités auditées ;

- Demander des informations détaillées sur les données relatives aux activités envisagées ;

- formuler des recommandations relatives aux données (contenu et organisation) ; et

- Demander que les données soient fournies dans certains formats.

Mesures techniques. Lors des audits à distance, il est recommandé de faire appel à des agences d’audit :

- Utilisez un logiciel de sécurité Internet lorsque vous accédez à des données à distance ;

- Assurer la réception de données complètes provenant des systèmes d’information des entités auditées ; et

- Avoir la capacité de traiter et de comparer des données sous différents formats.

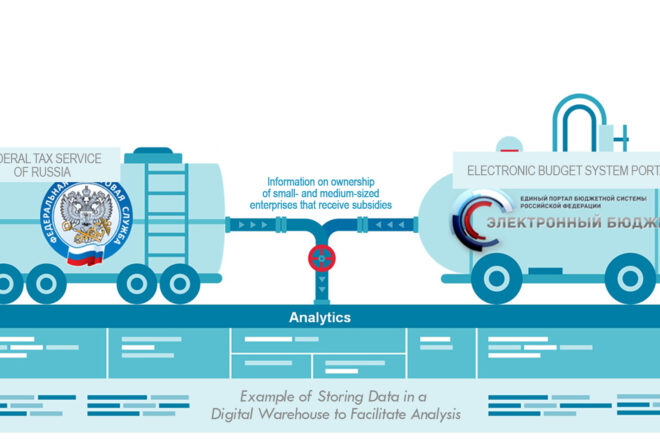

Système intégré d’analyse de l’information. Lorsqu’elles collectent des données d’audit à distance, les agences d’audit peuvent accéder à différentes sources de données, telles que les bases de données internes des entités auditées, les systèmes qui agrègent et analysent les données collectées auprès de différentes sources, ainsi que les sites web et les publications disponibles sur Internet. L’accès aux données de ces sources nécessite un SAI équipé d’un moteur de recherche pour faciliter la recherche et le tri des données. Pour faciliter l’analyse, les auditeurs peuvent stocker les données dans des entrepôts numériques, ce qui permet d’effectuer des recherches de données basées sur des critères, notamment la source et la période.

Il est essentiel de mettre régulièrement à jour les informations pertinentes, ce que les agences d’audit peuvent faire en procédant comme suit :

- Suivre les changements juridiques liés au contenu et au format des données ;

- Suivi des changements prévus dans les systèmes d’information qui pourraient avoir une incidence sur l’interface avec le SAI de l’agence d’audit ;

- Comparer les données reçues des différents systèmes d’information afin d’identifier toute irrégularité à laquelle les auditeurs devraient prêter attention ; et

- Suivi des types d’analyses de données effectuées au sein des systèmes d’information en vue d’une éventuelle intégration des normes IAS.

En tant qu’outil de collecte de données, l’IAS est une source unique de données analytiques qui peut être utilisée pour construire des marches de données, agréger des données et fournir une analyse et un suivi rapides de divers indicateurs contenus dans des systèmes d’information externes. En rassemblant les informations sur une seule plateforme et en fournissant des outils modernes d’analyse des données, les audits à distance peuvent conduire à des réductions de coûts supplémentaires. Actuellement, plus de 500 organismes publics en Russie sont connectés à l’outil de collecte automatisée d’informations.

Pour mettre en œuvre cette approche, la Chambre des comptes a également pour objectif de développer un poste de travail automatisé pour l’inspecteur numérique, conçu pour travailler avec des informations qualitatives consolidées sur les entités contrôlées en mode “guichet unique”. Plate-forme à point d’entrée unique basée sur des données stockées numériquement, Digital Inspector fournira également de puissants modèles analytiques axés sur le risque et des outils visuels.

La mise en œuvre réussie des audits à distance par la Chambre des comptes à l’aide d’un IAS suggère que les agences d’audit d’autres pays pourraient bénéficier d’une approche similaire. S’il est important de continuer à améliorer les méthodes et les technologies de contrôle à distance, il est tout aussi important de normaliser les approches de contrôle à distance au niveau local, régional et international.

Accéder à l’article interactif ici.