وجهات نظر الجهاز الأعلى للرقابة المالية في نيبال بشأن مشاركة المجتمع المدني في عمليات تدقيق الأداء

المؤلف: Maheshwar Kaphle ، نائب المدقق العام ، مكتب المدقق العام في نيبال

الخلفية: رقابة الأداء ومشاركة المجتمع المدني

يهدف تدقيق الأداء إلى تحسين المساءلة والشفافية مع تعزيز الحوكمة الفعالة والفعالة بشكل بناء من خلال توصيات للتحسين في المستقبل. عمليات تدقيق الأداء ، التي يتم إجراؤها غالبًا من قبل الجهاز الأعلى للرقابة المالية والمحاسبة (SAI) ، تحاسب المسؤولين عن الحوكمة والرقابة وتهدف إلى تحسين أدائهم من خلال فحص كفاءة قرارات الهيئة التشريعية أو التنفيذية وما إذا كان دافعو الضرائب أو المواطنون قد حصلوا على قيمة لكيفية استخدمت الحكومة الموارد العامة. توفر عمليات التدقيق هذه أيضًا معلومات مفيدة للجمهور ، بينما تعمل كأساس للتعلم في المستقبل والتحسينات من الدروس المستفادة. قد تتداخل عناصر عمليات تدقيق الأداء مع أنواع التدقيق الأخرى. يمكن أن تتضمن عمليات التدقيق المجمعة أيضًا جوانب مختلفة من الأداء والامتثال والمراجعة المالية.

على الرغم من أن وظائف الجهاز الأعلى للرقابة المالية والمحاسبة ومنظمات المجتمع المدني (CSOs) مختلفة في طبيعتها ، فإن العلاقة بين الجهاز الأعلى للرقابة المالية والمحاسبة ومنظمات المجتمع المدني ضرورية لإدارة رقابة الجودة. في التدقيق التشاركي ، يساهم أصحاب المصلحة من المجتمع المدني (منظمات المجتمع المدني ، والمجموعات الأكاديمية ، وأفراد المجتمع ، والقطاع الخاص) في أجزاء مختلفة من عملية التدقيق ، بما في ذلك التخطيط والتنفيذ وإعداد التقارير ومتابعة التدقيق. تعزز مشاركة المجتمع المدني عملية التدقيق من خلال تحسين:

- بناء الشراكة: ستساعد الشراكة القوية بين الأجهزة العليا للرقابة وأصحاب المصلحة في المجتمع المدني في تحديد شروط المشاركة من خلال نهج استشاري وتعاوني.

- تنمية القدرات: تعمل مشاركة المجتمع المدني على تحسين قدرة أصحاب المصلحة الأساسيين على إجراء عمليات تدقيق تشاركية بمزيد من الفعالية.

- الاتصال العام: يمكن تصميم خطة اتصال متكاملة بدعم من أصحاب المصلحة الداخليين والخارجيين في منظمات المجتمع المدني لخلق الوعي بالبرنامج والتدقيق.

- تبادل المعرفة: عادة ما تعمل منظمات المجتمع المدني على مستوى القاعدة الشعبية ، وبالتالي ، لديها المزيد من المعلومات حول الأوضاع والظروف المحلية. إن مشاركة هذه المعلومات مع الجهاز الأعلى للرقابة المالية والمحاسبة سيعود بالفائدة على تدقيق الجودة. إن الجمع بين خبرات موظفي تدقيق الجهاز الأعلى للرقابة والمعلومات حول استخدامات الموارد العامة من المستوى الشعبي إلى منظمات المجتمع المدني يعزز رقابة الجودة.

مكتب المدقق العام في نيبال (OAGN) ومراجعة مشاركة المواطنين (CPA)

وافق مكتب المدقق العام في نيبال (OAGN) على إجراء تدقيق مشاركة المواطنين (CPA) في عام 2016. يدمج هذا الإجراء شركاء المجتمع المدني في عملية التدقيق لتوفير المصادر الأولية للبيانات أو المعلومات والخبرات الخاصة بالقطاع ؛ لرصد الأنشطة المحلية ؛ لإنشاء آليات اتصال ، و ؛ لدعم وتعزيز المساءلة. يمكن لمنظمات المجتمع المدني أيضًا تقديم مدخلات للموضوعات المحتملة لمراجعة الأداء وتقديم القضايا في خطة التدقيق السنوية ، على النحو الذي وافق عليه المدقق العام. يعد إشراك منظمات المجتمع المدني في عملية تدقيق الأداء أمرًا مفيدًا ، حيث قد يكون لدى منظمات المجتمع المدني مزيد من المعلومات حول استخدام الموارد العامة لأنها تشارك بشكل مباشر في مراقبة وتقييم تنفيذ البرنامج على المستوى المحلي. قد تساعد منظمات المجتمع المدني أيضًا في نشر نتائج التدقيق ، ويمكن أن تساعد في المراقبة المستمرة لتنفيذ توصيات التدقيق.

يتم تحديد عملية مشاركة منظمات المجتمع المدني في تدقيق الأداء في الإجراء المعتمد. وفقًا لإجراءات سلطة الائتلاف المؤقتة ، فإن منظمات المجتمع المدني التي يمكنها المشاركة في عملية التدقيق هي مؤسسات مسجلة وفقًا للقانون غير هادفة للربح وليست تابعة سياسيًا وتهدف إلى تعزيز الوعي المدني. Locally registered CSOs will have participatory priority and there must not be conflict of interest vis-a-vis the project. يُطلب من منظمات المجتمع المدني الالتزام بمدونة قواعد السلوك الخاصة بالتدقيق والقيم الأساسية والمبادئ الخاصة بشركة OAGN ، ويجب أن تكون على استعداد للمشاركة دون مقابل.

على الرغم من أن OAGN لديها مسؤولية تدقيق قانونية وأولية ، يمكن لمنظمات المجتمع المدني المختارة المساهمة في أجزاء مختلفة من عملية التدقيق. قد تشارك منظمات المجتمع المدني في دورة التدقيق التالية بينما قررت OAGN:

- في مرحلة التخطيط للتدقيق ، قد تقترح منظمات المجتمع المدني موضوعات ومجالات قضايا للتدقيق على OAGN من خلال طرق مثل الاجتماع المشترك ، والطلب الرسمي ، والإشعار العام ، وما إلى ذلك.

- In the audit execution phase, CSOs help to make audit execution effective by assisting with the collection of relevant evidence and information. قد تشارك منظمات المجتمع المدني في التحقق من المعلومات والمراقبة الميدانية والتفتيش مع فريق تدقيق OAGN. قد تشارك منظمات المجتمع المدني أيضًا المعلومات ووجهات نظرها فيما يتعلق بحالة الخدمات التي تقدمها الكيانات لفريق التدقيق. تقوم OAGN بإشراك منظمات المجتمع المدني من خلال مناقشات مجموعات التركيز والمقابلات والاستبيانات. قد تشارك منظمات المجتمع المدني في إجراءات التدقيق ، ولكن يجب أن تتبع الاختصاصات وقواعد السلوك المنصوص عليها في خطة التدقيق ، بالإضافة إلى توجيهات فريق التدقيق.

- في مرحلة إعداد التقارير ، يتحمل فريق التدقيق مسؤولية إعداد تقرير التدقيق بالتشاور أو مع إيلاء الاعتبار الواجب للمعلومات المقدمة من منظمات المجتمع المدني ، ويجب التحقق من هذه المعلومات في تنفيذ التدقيق.

- في مرحلة متابعة التدقيق ، قد تقدم منظمات المجتمع المدني الدعم لفريق التدقيق للمتابعة المستمرة لمراقبة تنفيذ نتائج التدقيق ، في الحالات التي يقرر فيها المراجع العام ذلك ضروريًا. قد تساعد منظمات المجتمع المدني في نشر نتائج التدقيق.

وفقًا لإجراءات اتفاق السلام الشامل ، يجب على منظمات المجتمع المدني إعادة جميع المستندات والمعلومات والأدلة الأخرى إلى فريق تدقيق OAGN بعد الانتهاء من المشاركة مع تدقيق معين.

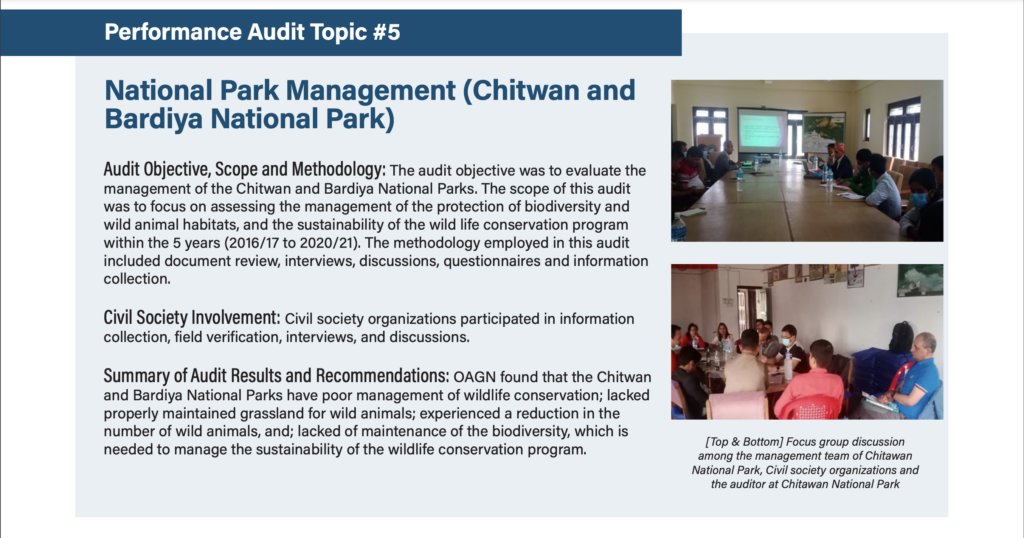

نتائج المراجعة: دراسات حالة لتدقيق الأداء بمشاركة منظمات المجتمع المدني.

أجرى OAGN 12 عملية تدقيق للأداء في عام 2021. من بين عمليات التدقيق الـ 12 هذه ، أجرى OAGN 4 عمليات تدقيق للأداء ومراجعة للبيئة بمشاركة منظمات المجتمع المدني. أهداف التدقيق ونطاقه ومنهجيته ونتائج التدقيق وتوصيات عمليات التدقيق هذه هي كما يلي:

اعتبارات للمستقبل:

على الرغم من أن منظمات المجتمع المدني يمكن أن تقدم مساهمات قيمة في عمليات تدقيق الأداء ، إلا أن هناك اعتبارات لضمان التعاون الأمثل بين منظمات المجتمع المدني وفريق التدقيق. لاحظت OAGN أن بعض التحديات التي تواجه مشاركة منظمات المجتمع المدني في عمليات تدقيق الأداء تشمل: (أ) المشاركة غير النشطة لمنظمات المجتمع المدني ، وقلة وعي المواطنين فيما يتعلق بالرقابة ؛ (ب) افتقار منظمات المجتمع المدني إلى المعرفة الكافية بممارسات التدقيق ؛ (ج) الارتباط المحتمل بين منظمات المجتمع المدني والانتماء السياسي للمواطنين ، وما ينتج عنه من معلومات مضللة. لزيادة تعزيز المشاركة الفعالة لمنظمات المجتمع المدني ، قد تنظر الأجهزة العليا للرقابة في التدريب المشترك ، وتبادل المعلومات والدروس المستفادة ، وتنمية القدرات ، واتخاذ موقف إيجابي تجاه البيئة الداعمة لمشاركة منظمات المجتمع المدني في رقابة الأداء. It is also important to have an agreed upon code of ethics, and clearly defined roles and responsibility for CSOs to enhance the openness and transparency in public audit with due consideration the independence of audit.

خاتمة:

تعد مشاركة منظمات المجتمع المدني في التدقيق العام مفهومًا جديدًا نسبيًا لـ OAGN ، حيث تم إطلاق إجراء CPA مؤخرًا وهو في مرحلة مبكرة جدًا. تساعد منظمات المجتمع المدني في جعل التدقيق أكثر فعالية من خلال المساعدة في جمع الأدلة والمعلومات ذات الصلة. تشارك منظمات المجتمع المدني المعلومات ووجهات النظر فيما يتعلق بحالة الخدمات المقدمة من قبل الكيانات الخاضعة للرقابة ، حيث يشارك البعض بشكل مباشر في مراقبة وتقييم تنفيذ البرنامج على المستوى المحلي ، وبالتالي ، لديهم المزيد من المعلومات بشأن الظروف المحلية. هناك مطالبة عامة أكبر بالشفافية والمساءلة والمسؤولية ؛ حماية الأصول العامة ، و ؛ الاستخدام الفعال للموارد العامة. كما يتضح من النتائج الأخيرة للتنفيذ المبكر لـ OAGN لإجراءات اتفاق السلام الشامل ، يمكن أن يساعد إشراك منظمات المجتمع المدني في تحسين جودة التدقيق ، وقد يؤدي وجود مصدر موثوق للمعلومات على المستوى المحلي إلى تعزيز المساءلة والمسؤولية.