Perspectivas de la EFS de Nepal sobre la participación de la sociedad civil en auditorías de rendimiento

Autor: Maheshwar Kaphle, Auditor General Adjunto, Oficina del Auditor General de Nepal

Antecedentes: La auditoría de rendimiento y la participación de la sociedad civil

La auditoría de rendimiento tiene por objeto mejorar la rendición de cuentas y la transparencia, a la vez que promueve de forma constructiva una gobernanza eficaz y eficiente mediante recomendaciones para futuras mejoras. Las auditorías de rendimiento, a menudo llevadas a cabo por una Entidad Fiscalizadora Superior (EFS), exigen rendir cuentas a los responsables de la gobernanza y la supervisión y buscan mejorar su desempeño, examinando la eficacia de las decisiones del Poder Legislativo o Ejecutivo y comprobando si los contribuyentes o la ciudadanía han obtenido algún beneficio del uso que el gobierno ha hecho de los recursos públicos. Además, proporcionan información útil a la población y sirven como base para seguir aprendiendo e implementar futuras mejoras a partir de las lecciones aprendidas. Los elementos de una auditoría de rendimiento a veces se solapan con los de otros tipos de auditoría. Asimismo, también es posible que las auditorías combinadas incorporen diversos aspectos de la auditoría de rendimiento, de cumplimiento y financiera.

Aunque las funciones de las EFS y las organizaciones de la sociedad civil (OSC) se diferencien en cuanto a su naturaleza, la relación entre EFS y OSC es necesaria para una gestión de calidad de las auditorías. En una auditoría participativa, las partes interesadas de la sociedad civil (organizaciones de la sociedad civil, grupos del mundo académico, miembros de la comunidad y el sector privado) contribuyen en diversas etapas del proceso de auditoría, a saber, la planificación, la ejecución, la elaboración del informe y el seguimiento de la auditoría. El compromiso por parte de la sociedad civil de participar en el proceso de auditoría redunda en su beneficio al mejorar:

- La creación de asociaciones: una sólida asociación entre las EFS y las partes interesadas de la sociedad civil ayudará a establecer los términos de participación a través de un enfoque consultivo y colaborativo.

- El desarrollo de capacidades: la participación de la sociedad civil refuerza las capacidades de las principales partes interesadas para emprender las auditorías participativas con mayor eficacia.

- La comunicación pública: hace posible diseñar un plan de comunicación integrado con el apoyo de las partes interesadas internas y externas de las OSC a efectos de crear conciencia sobre el programa y las auditorías.

- El intercambio de conocimientos: las OSC suelen trabajar a nivel comunitario, por lo que disponen de más información sobre la situación y las circunstancias locales. Compartir esta información con la EFS redundará en beneficio de una auditoría de calidad. La combinación entre las experiencias del personal de auditoría de las EFS y la información que llega desde la comunidad a las OSC sobre el uso que se está dando a los recursos públicos mejora la calidad de las auditorías.

La Oficina del Auditor General de Nepal (OAGN) y la Auditoría con Participación Ciudadana (APC)

La Oficina del Auditor General de Nepal (OAGN, por sus siglas en inglés) aprobó en 2016 el procedimiento para la Auditoría con Participación Ciudadana (APC). Este procedimiento incorpora a los socios de la sociedad civil en el proceso de auditoría a efectos de contar con fuentes primarias de datos o informaciones y conocimientos específicos de un determinado sector; monitorear actividades locales; establecer mecanismos de comunicación; y reforzar y mejorar la rendición de cuentas. Además, las OSC tienen la capacidad de sugerir posibles temas futuros para las auditorías de rendimiento y someter a consideración cuestiones para el Plan Anual de Auditorías, aprobado por el Auditor General. Comprometer a las OSC a participar en el proceso de auditoría de rendimiento resulta beneficioso, ya que, al estar directamente implicadas en el monitoreo y la evaluación de la implementación de los programas a nivel local, pueden estar en posesión de una información más amplia sobre el uso de los recursos públicos. Asimismo, las OSC podrían ayudar a difundir los resultados de auditoría y colaborar en el seguimiento continuo de la aplicación de las recomendaciones de auditoría.

El proceso de participación de las OSC en las auditorías de rendimiento se define en el procedimiento aprobado al respecto. Según este procedimiento, las OSC susceptibles de participar en una auditoría deben ser instituciones registradas conforme a la ley, sin ánimo de lucro ni afiliación política, y tener como objetivo la promoción de la conciencia cívica. Las OSC registradas localmente tendrán prioridad a la hora de participar y no puede haber ningún conflicto de intereses con respecto al proyecto. Las OSC están obligadas a respetar el código de conducta para auditorías de la OAGN, además de sus valores y principios fundamentales, y tienen que estar dispuestas a involucrarse sin remuneración alguna.

Aunque la OAGN ostente la responsabilidad legal y principal de la auditoría, las OSC seleccionadas pueden contribuir en varias fases del proceso de fiscalización e implicarse en el ciclo de auditoría expuesto a continuación, siempre que la OAGN así lo decida:

- En la fase de planificación de la auditoría, las OSC podrían sugerir a la OAGN materias y áreas temáticas para la auditoría a través de métodos como la reunión conjunta, la solicitud formal, el anuncio público, etc.

- En la fase de ejecución de la auditoría, las OSC contribuyen a la eficacia colaborando en la recopilación de evidencia e información relevante. Las OSC podrían participar en la verificación de la información, la observación de campo y la inspección junto al equipo de auditoría de la OAGN. Las OSC también podrían compartir con el equipo de auditoría informaciones y sus puntos de vista con respecto al nivel de los servicios prestados por las entidades auditadas. En este sentido, la OAGN implica a las OSC a través de debates en grupos focales, entrevistas y cuestionarios. No obstante, a la hora de participar en el procedimiento de auditoría, las OSC siempre estarán sujetas a los términos de referencia y al código de conducta establecidos en el plan de auditoría y deberán seguir las indicaciones del equipo de auditoría.

- En la fase de elaboración del informe, el equipo de auditoría es el responsable de preparar el informe de auditoría, pero consultando o teniendo debidamente en cuenta la información proporcionada por las OSC, que deberá haber verificado durante la ejecución de la auditoría.

- En la fase de seguimiento de la auditoría, las OSC podrían prestar apoyo al equipo de auditoría en el seguimiento continuo de la implementación de los hallazgos de auditoría, si el Auditor General lo estimara necesario. Además, las OSC podrían contribuir a la difusión de los resultados de la auditoría.

De conformidad con el procedimiento APC, las OSC deben devolver toda la documentación, información y demás evidencia al equipo de auditoría de la OAGN una vez finalizado su compromiso con una determinada auditoría.

Resultados de la auditoría: estudios de caso de auditorías de rendimiento realizadas con la participación de OSC.

En el año 2021, la OAGN llevó a cabo 12 auditorías de rendimiento. De estas 12 auditorías, cuatro fueron realizadas con la participación de OSC, además de una auditoría medioambiental. Los objetivos de las auditorías, su alcance, metodología, resultados y recomendaciones se resumen como sigue:

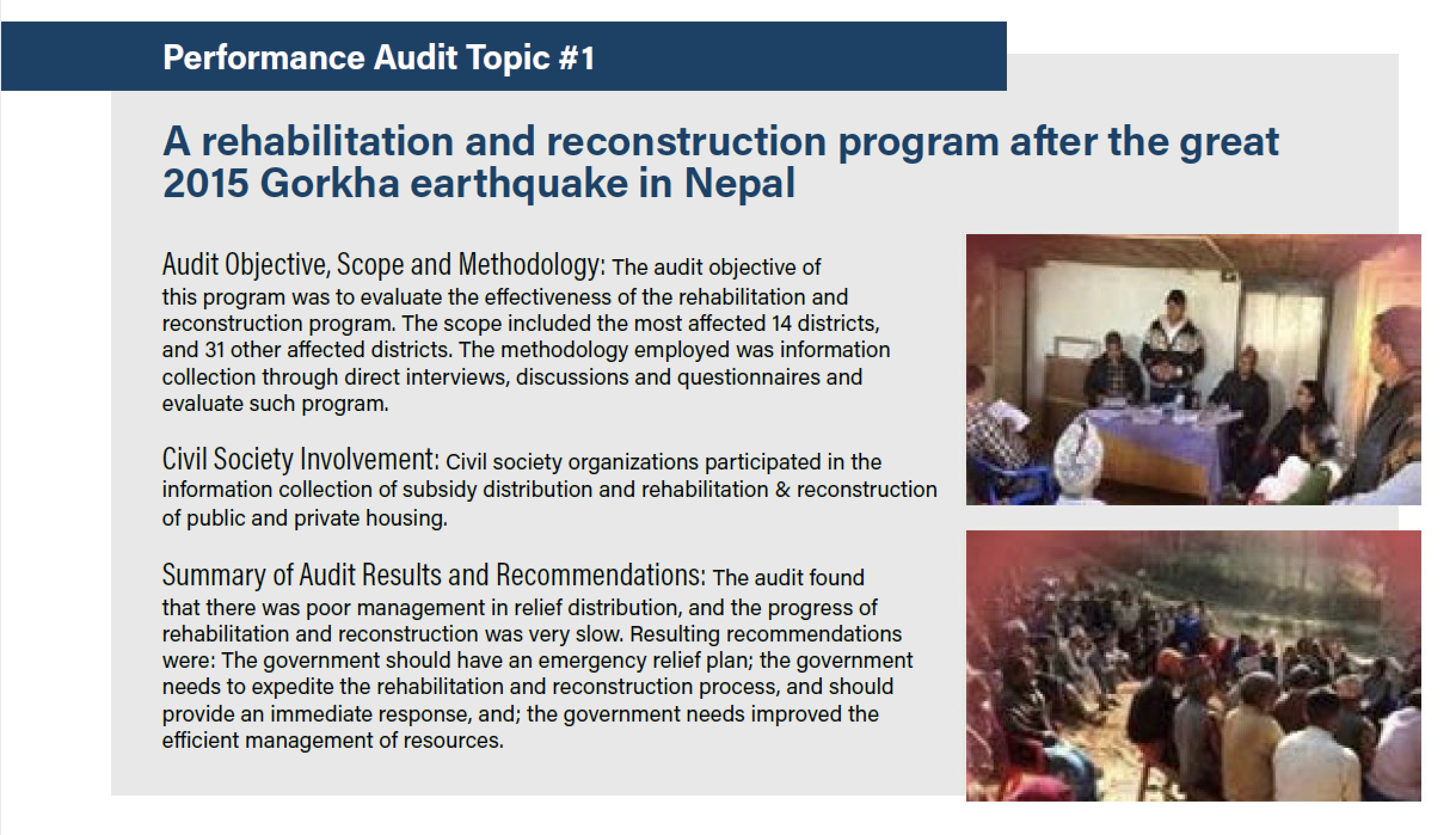

Tema de la auditoría de rendimiento: un programa de rehabilitación y reconstrucción después del gran terremoto de 2015 en Gorkha, Nepal.

Objetivo, alcance y metodología de la auditoría: el objetivo de auditoría fue evaluar la eficacia del programa de rehabilitación y reconstrucción. Su alcance abarcó a los 14 distritos más afectados y a otros 31 distritos afectados. La metodología aplicada consistió en la recopilación de información mediante entrevistas directas, debates y cuestionarios, y en la evaluación del programa.

Implicación de la sociedad civil: las organizaciones de la sociedad civil participaron en la recopilación de información sobre la distribución de los subsidios y sobre la rehabilitación y reconstrucción de viviendas públicas y privadas.

Resumen de los resultados y las recomendaciones de la auditoría: la auditoría reveló que la gestión de la distribución de ayuda era deficiente y el progreso en la rehabilitación y la reconstrucción muy lento. Las recomendaciones resultantes fueron: el gobierno debe contar con un plan de ayudas de emergencia; el gobierno tiene que acelerar el proceso de rehabilitación y reconstrucción y debe estar preparado para dar respuestas inmediatas; y el gobierno tiene que mejorar la eficacia en la gestión de recursos.

Imagen: Grupos focales y grupos de beneficiarios con el auditor, las organizaciones de la sociedad civil y los beneficiarios y partes interesadas del programa de rehabilitación y reconstrucción en el distrito de Ramechhap.

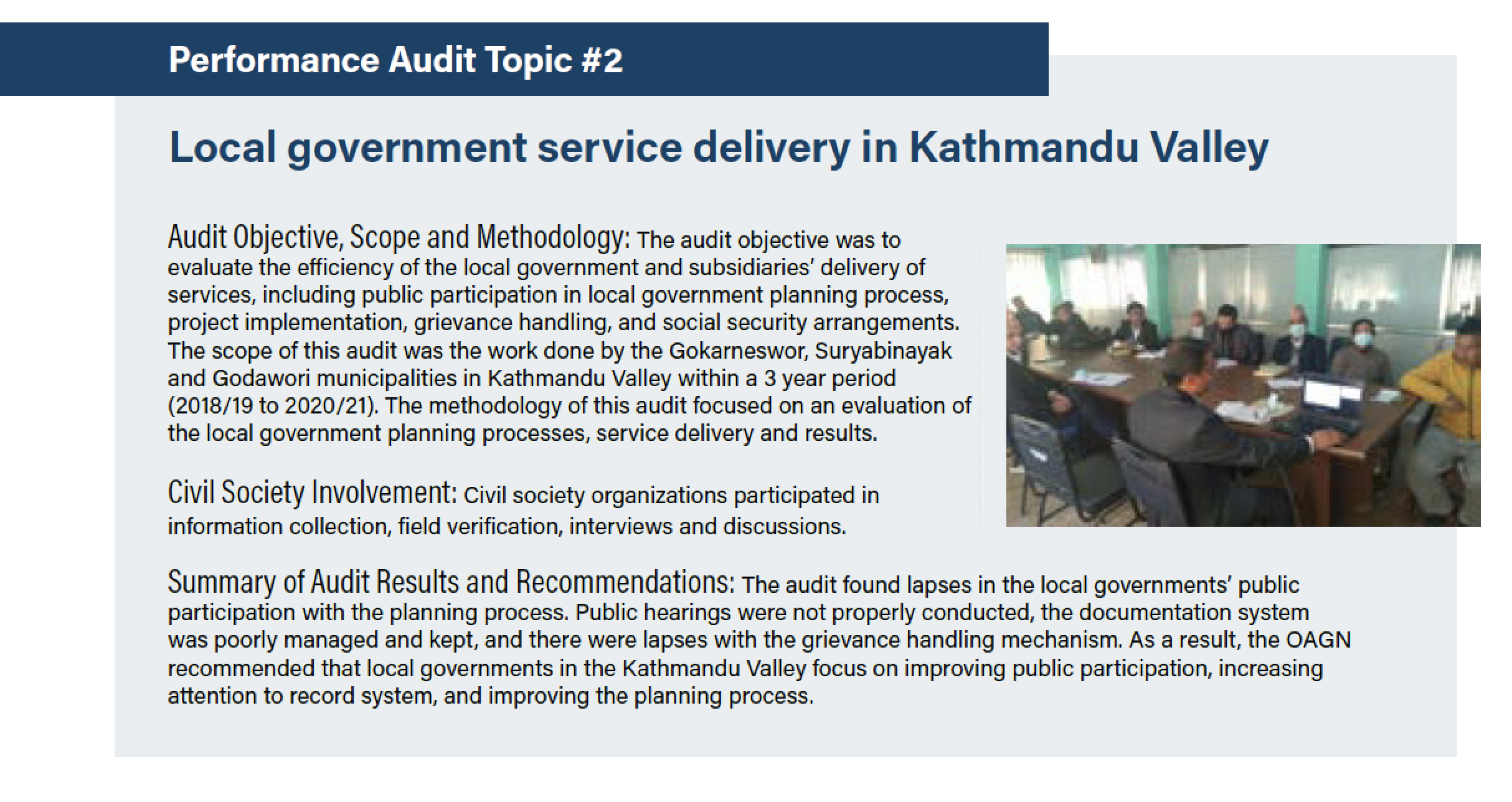

Tema de la auditoría de rendimiento: prestación de servicios por parte de los gobiernos locales en el valle de Katmandú.

Objetivo, alcance y metodología de la auditoría: el objetivo de la auditoría fue evaluar la eficiencia de los gobiernos locales y sus entidades subsidiarias en la prestación de servicios, incluyendo la participación pública en sus procesos de planificación, la implementación de proyectos, la gestión de quejas y los acuerdos en materia de seguridad social. El alcance de esta auditoría abarcó el trabajo realizado por los municipios de Gokarneswor, Suryabinayak y Godawori en el valle de Katmandú durante un período de tres años (2018/19 a 2020/21). La metodología aplicada consistió en una evaluación de los procesos de planificación, de la prestación de servicios y de los resultados del gobierno local.

Implicación de la sociedad civil: organizaciones de la sociedad civil participaron en la recopilación de información, las verificaciones de campo, las entrevistas y los debates.

Resumen de los resultados y las recomendaciones de la auditoría: La auditoría detectó deficiencias en la participación pública sobre el proceso de planificación a nivel local. Las audiencias públicas no se habían desarrollado de manera adecuada, el sistema de documentación estaba mal gestionado y conservado, y el mecanismo de gestión de quejas presentaba una serie de lagunas. Por ello, la OAGN recomendó a los gobiernos locales del valle de Katmandú centrarse en la mejora de la participación pública, prestar más atención al sistema de registro y reforzar el proceso de planificación.

Imagen: Debate de grupo focal entre el equipo de gestión del gobierno local, las organizaciones de la sociedad civil y el auditor en el municipio de Gokarneswor, Katmandú.

Tema de la auditoría de rendimiento: movilización de la figura del comité de usuarios para un proyecto de riego.

Objetivo, alcance y metodología de la auditoría: el objetivo principal de la auditoría fue evaluar la eficiencia y la eficacia de la movilización del comité de usuarios para un proyecto de riego. Los objetivos adicionales consistieron en evaluar el registro legal del comité de usuarios, la contribución de los usuarios al mismo, el desarrollo de capacidades, el mantenimiento y la sostenibilidad del correspondiente proyecto de riego. El alcance de la auditoría abarcó la implementación de los proyectos de riego basados en comités de usuarios en un total de 13 distritos de la provincia de Bagmati, de 2018/19 a 2019/20. La metodología aplicada consistió en evaluar el proceso y en identificar los problemas en los proyectos de riego basados en comités de usuarios.

Implicación de la sociedad civil: organizaciones de la sociedad civil participaron en la recopilación de información y se implicaron en el proceso de entrevistas, los debates de los grupos focales y las verificaciones de campo. Resumen de los resultados y las recomendaciones de la auditoría: la auditoría reveló que la mayoría de los comités de usuarios no habían renovado su registro debido al incumplimiento de las normas y los reglamentos, que la contribución de los usuarios al proyecto era escasa, que no existía ningún mecanismo para seguir reforzando la capacidad de los comités de usuarios y que tampoco se disponía de un plan de mantenimiento adecuado para el proyecto de riego susceptible de ser entregado a los comités de usuarios. La OAGN recomendó que el proyecto de riego basado en el comité de usuarios debía gestionar mejor el mecanismo de movilización del comité de usuarios en aras de la sostenibilidad del proyecto.

Tema de la auditoría de rendimiento: eficacia de un programa de formación profesional del Consejo de Educación Técnica y Formación Profesional (CTEVT, por sus siglas en inglés) para la cualificación de mano de obra.

Objetivo, alcance y metodología de la auditoría: el objetivo de la auditoría fue evaluar la eficacia del programa de formación profesional y los resultados generados en materia de empleo de las personas formadas. El alcance de la auditoría abarcó la política de formación, así como el funcionamiento y la gestión de calidad del programa de formación profesional, impartido por el Consejo de Educación Técnica y Formación Profesional (CTEVT), durante tres años (2018/19 a 2020/21). La metodología aplicada consistió en la revisión de las disposiciones políticas; la recopilación de datos e información; la realización de entrevistas y debates; y la utilización de cuestionarios. El enfoque de auditoría estaba puesto en los resultados y los procesos.

Implicación de la sociedad civil: organizaciones de la sociedad civil participaron en la recopilación de información y se implicaron en el proceso de entrevistas, los debates de los grupos focales y las verificaciones de campo. Resumen de los resultados y las recomendaciones de la auditoría: la auditoría detectó una escasa coordinación entre las distintas instituciones de formación; una falta de eficiencia debido al uso inadecuado de los recursos; un sistema de mantenimiento de registros insuficiente; problemas en el proceso de selección de los alumnos; la falta de formación orientada a la demanda en el desarrollo de habilidades; y la falta de garantía de empleo tras el programa de formación. La OAGN recomendó que el programa de formación profesional debía centrarse en el desarrollo de mano de obra cualificada, establecer una coordinación entre las instituciones de formación y mejorar la gestión de calidad del programa de formación.

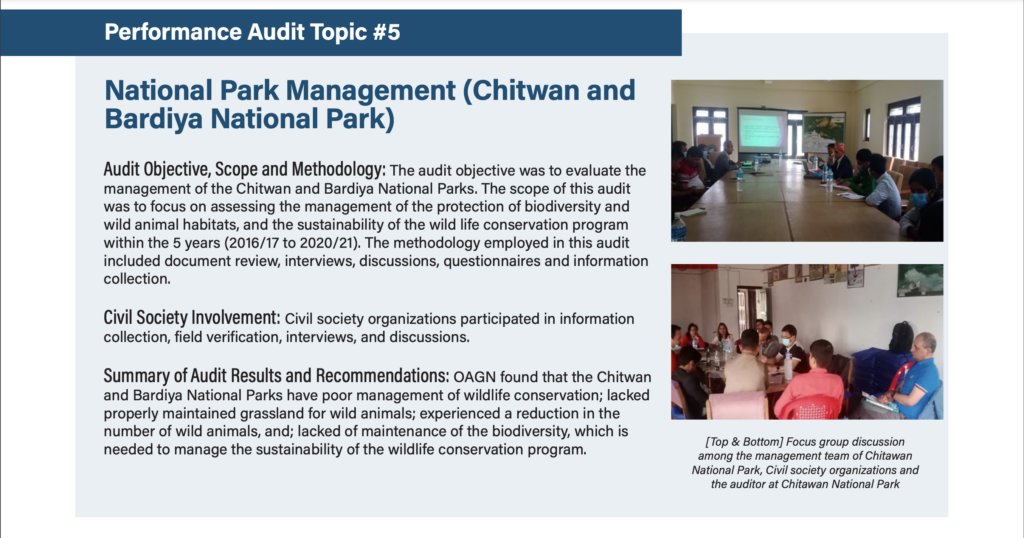

Tema de la auditoría medioambiental: gestión de parques nacionales (Parque Nacional de Chitwan y Bardiya).

Objetivo, alcance y metodología de la auditoría: el objetivo de la auditoría fue evaluar la gestión de los Parques Nacionales de Chitwan y Bardiya. El alcance de esta auditoría abarcó la evaluación de la gestión en materia de protección de la biodiversidad y de los hábitats de la fauna silvestre, así como de la sostenibilidad del programa de conservación de la vida silvestre durante 5 años (2016/17 a 2020/21). La metodología aplicada en esta auditoría incluyó la revisión de la documentación, así como entrevistas, debates, cuestionarios y la recopilación de información.

Implicación de la sociedad civil: organizaciones de la sociedad civil participaron en la recopilación de información, las verificaciones de campo, las entrevistas y los debates.

Resumen de los resultados y las recomendaciones de la auditoría: la OAGN detectó que los Parques Nacionales de Chitwan y Bardiya sufren una gestión deficiente en materia de conservación de la vida silvestre; carecen de pastizales debidamente mantenidos para la fauna silvestre; experimentan una reducción en el número de especies salvajes; y no mantienen la biodiversidad, lo que resulta imprescindible en aras de la sostenibilidad de un programa de conservación de la vida silvestre.

Imagen: Debate de grupo focal entre el equipo de gestión del Parque Nacional de Chitawan, las organizaciones de la sociedad civil y el auditor en el Parque Nacional de Chitawan

Consideraciones para el futuro:

Si bien las OSC pueden contribuir de forma valiosa a las auditorías de rendimiento, también es necesario tener en cuenta algunas consideraciones para garantizar una cooperación óptima entre las OSC y el equipo de auditoría. La OAGN observó, entre otros, los siguientes retos que plantea la participación de las OSC en las auditorías de rendimiento: (a) la inactividad de OSC participantes y la falta de sensibilización de la ciudadanía con respecto a las auditorías; (b) la falta de conocimientos suficientes de las OSC sobre las prácticas de auditoría, y (c) las posibles afiliaciones políticas y vinculaciones de OSC y ciudadanos, con el consiguiente riesgo de información errónea. En aras de una mayor promoción del compromiso efectivo por parte de las OSC, las EFS podrían considerar la formación conjunta, el intercambio de información y de lecciones aprendidas, el desarrollo de capacidades y la adopción de una actitud positiva y de apoyo hacia la participación de las OSC en las auditorías de rendimiento. Asimismo, es importante contar con un código de ética concertado y una definición clara de las funciones y responsabilidades de las OSC, a fin de mejorar la apertura y la transparencia de la auditoría pública con la debida consideración de la independencia de la misma.

Conclusiones:

La participación de las OSC en la auditoría pública es algo relativamente nuevo para la OAGN, ya que el procedimiento APC se ha iniciado recientemente y aún se encuentra en una fase muy temprana. Las OSC contribuyen a una mayor eficacia de la auditoría, colaborando en la recopilación de evidencia e información relevante. Las OSC aportan informaciones y perspectivas sobre el estado de los servicios prestados por las entidades auditadas, ya que algunas participan directamente en el monitoreo y la evaluación de la implementación de los programas a nivel local y disponen, por lo tanto, de más información sobre las circunstancias in situ. Aumenta la demanda pública en materia de transparencia, rendición de cuentas y responsabilidad; salvaguarda de los bienes públicos; y uso eficiente de los recursos públicos. Tal y como se ha podido comprobar gracias a los recientes resultados de la primera aplicación del procedimiento APC por parte de la OAGN, la participación de las OSC puede contribuir a aumentar la calidad de las auditorías, y el hecho de contar con una fuente fiable de información a nivel local puede mejorar la rendición de cuentas y la responsabilidad.