Perspektiven der nepalesischen ORKB auf zivilgesellschaftliche Beteiligung an Wirtschaftlichkeitsprüfungen

Autor: Maheshwar Kaphle, stellvertretender ORBK-Leiter, nepalesische ORKB

Hintergrund: Wirtschaftlichkeitsprüfung und zivilgesellschaftliche Beteiligung

Die Wirtschaftlichkeitsprüfung zielt darauf ab, Rechenschaftspflicht und Transparenz zu erhöhen. Gleichzeitig möchte sie eine effektive und effiziente Verwaltung durch Empfehlungen für künftige Verbesserungen konstruktiv fördern. Wirtschaftlichkeitsprüfungen, die häufig von Obersten Rechnungskontrollbehörden (ORKB) durchgeführt werden, ziehen die für die Verwaltung und Aufsicht zuständigen Stellen zur Rechenschaft und zielen darauf ab, deren Leistung zu verbessern, indem sie die Effizienz der Entscheidungen der Legislative oder der Exekutive untersuchen und prüfen, ob Steuerzahlerinnen und -zahler bzw. Bürgerinnern und Bürger durch die Art und Weise, wie die Regierung öffentliche Mittel verwendet, einen Mehrwert erhalten. Zudem stellen diese Prüfungen der Öffentlichkeit nützliche Informationen zur Verfügung und dienen als Grundlage für künftiges Lernen sowie Verbesserungen basierend auf gewonnenen Erkenntnissen. Einige Aspekte der Wirtschaftlichkeitsprüfungen können Überschneidungen mit anderen Prüfungsarten aufweisen. Kombinierte Prüfungen können ebenfalls verschiedenste Komponenten aus Wirtschaftlichkeitsprüfungen, Ordnungs- und Rechtmäßigkeitsprüfungen sowie Prüfung der Rechnungsführung enthalten.

Obwohl die Aufgaben von ORKB und zivilgesellschaftlichen Organisationen (vom Englischen „Civil Society Organizations“ kurz CSOs) von Natur aus unterschiedlich sind, stellt die Beziehung zwischen ORKB und CSOs eine Notwendigkeit für ein qualitativ hochwertiges Prüfungsmanagement dar. Bei partizipatorischen Prüfungen leisten zivilgesellschaftliche Stakeholder (CSOs, akademische Gruppen, Bürgerinnen und Bürger sowie der Privatsektor) Beiträge zu den verschiedensten Abschnitten des Prüfungsverfahrens, u. a. der Planung, Durchführung, Berichterstattung und Nachverfolgung. Zivilgesellschaftliche Einbindung stärkt das Prüfungsverfahren durch die Verbesserung folgender Bereiche:

- Aufbau von Partnerschaften: Eine starke Partnerschaft zwischen ORKB und zivilgesellschaftlichen Stakeholdern trägt dazu bei, die Rahmenbedingungen der Einbindung durch einen konsultativen und kollaborativen Ansatz festzulegen.

- Ausbau von Sachkompetenzen: Dank zivilgesellschaftlicher Einbindung sind die wichtigsten Stakeholder besser in der Lage, partizipatorische Prüfungen mit größerer Wirksamkeit durchzuführen.

- Kommunikation mit der Öffentlichkeit: Um Bewusstsein für das Programm und die Prüfungen zu schaffen, kann mit Unterstützung von internen und externen CSO-Stakeholdern ein integrierter Kommunikationsplan erarbeitet werden.

- Austausch von Wissen: CSOs sind in der Regel an der Bevölkerungsbasis tätig und verfügen daher über mehr Informationen zu der Situation und den Umständen vor Ort. Diese Informationen mit ORKB zu teilen begünstigt eine qualitativ hochwertige Prüfung. Die Kombination aus der Erfahrung des ORKB-Prüfpersonals und den Informationen über die Verwendung öffentlicher Mittel von der Bevölkerungsbasis bis hin zu CSOs steigert die Prüfungsqualität.

Die nepalesische ORKB und Prüfungen unter zivilgesellschaftlicher Beteiligung

Die Oberste Rechnungskontrollbehörde Nepals (vom Englischen „Office of the Auditor General of Nepal“ kurz OAGN) billigte das Prüfungsverfahren unter zivilgesellschaftlicher Beteiligung (vom Englischen „Citizen Participation Audit“ kurz CPA) im Jahr 2016. Mithilfe dieser Methode werden zivilgesellschaftliche Partnerinnen und Partner in das Prüfungsverfahren miteinbezogen, um primäre Datenquellen oder branchenspezifische Informationen und Expertise zur Verfügung zu stellen, Tätigkeiten vor Ort zu überwachen, Kommunikationsmechanismen aufzubauen und Rechenschaftspflicht zu unterstützen sowie zu erhöhen. CSOs können ebenfalls Input zu möglichen Themen für Wirtschaftlichkeitsprüfungen geben und Anliegen hinsichtlich des vom ORKB-Leiter genehmigten Jahresprüfungsplans einreichen. Es ist vorteilhaft, CSOs in Wirtschaftlichkeitsprüfungen einzubinden, denn CSOs verfügen über mehr Informationen zur Verwendung öffentlicher Mittel, da sie vor Ort in die direkte Überwachung und Überprüfung der Programmumsetzung involviert sind. Zudem können CSOs die Verbreitung von Prüfungsergebnissen sowie die kontinuierliche Überwachung der Umsetzung von Prüfungsempfehlungen unterstützen.

Der Ablauf der CSO-Einbindung in Wirtschaftlichkeitsprüfungen ist in einem genehmigten Verfahren festgelegt. Gemäß dem CPA-Verfahren können folgende CSOs am Prüfungsverfahren teilnehmen: nach geltendem Recht zugelassene, nicht-profitorientierte Organisationen ohne politische Zugehörigkeit und mit dem Ziel, das zivile Bewusstsein zu stärken. Bei der Beteiligung haben vor Ort zugelassene CSOs Vorrang und es darf gegenüber dem Projekt kein Interessenskonflikt bestehen. Die CSOs sind verpflichtet, den Prüfungsverhaltenskodex des OAGN, Grundwerte sowie Prinzipien einzuhalten, und müssen gewillt sein, sich ohne Bezahlung zu beteiligen.

Obwohl dem OAGN die gesetzliche und vorrangige Prüfungszuständigkeit zukommt, können ausgewählte CSOs in verschiedensten Abschnitten des Prüfungsverfahrens einen Beitrag leisten. Auf Entscheidung des OAGN hin können sich CSOs an folgendem Prüfungszyklus beteiligen:

- In der Prüfungsplanungsphase können CSOs dem OAGN Themen und Problembereiche für Prüfungen vorschlagen, u. a. durch gemeinsame Termine, formelle Anträge, öffentliche Bekanntmachung etc.

- In der Prüfungsausführungsphase tragen CSOs dazu bei, die Prüfungsdurchführung wirksam zu gestalten, indem sie die Erhebung sachdienlicher Beweise und Informationen unterstützen. CSOs können an der Informationsüberprüfung, Feldbeobachtung und zusammen mit einem OAGN-Prüfteam an der Einschau vor Ort beteiligt sein. Zudem können CSOs dem Prüfteam Informationen und ihre Ansichten über die Beschaffenheit der von den Stellen erbrachten Leistungen mitteilen. Das OAGN bindet CSOs durch Fokusgruppengespräche, Interviews und Fragebögen ein. CSOs sind zwar unter Umständen in das Prüfungsverfahren involviert, müssen jedoch den Richtlinien und dem Verhaltenskodex, die im Prüfplan angeführt sind, sowie den Anleitungen des Prüfteams Folge leisten.

- In der Berichterstattungsphase liegt es in der Verantwortung des Prüfteams, Prüfberichte in Übereinstimmung mit oder unter angemessener Berücksichtigung der von den CSOs bereitgestellten Informationen zu erstellen. Zudem muss es diese Informationen bei der Prüfungsausführung überprüfen.

- Wenn der ORKB-Leiter dies für notwendig erachtet, können CSOs dem Prüfteam in der Nachverfolgungsphase einer Prüfung Unterstützung bieten, um die Umsetzung der Prüfungserkenntnisse zu überwachen. CSOs können auch die Verbreitung der Prüfungsergebnisse unterstützen.

Nach Abschluss der Einbindung in eine Prüfung müssen CSOs dem OAGN-Prüfteam gemäß dem CPA-Verfahren sämtliche Dokumente, Informationen und sonstige Beweismaterialien zurückgeben.

Prüfungsergebnisse: Fallstudien über Wirtschaftlichkeitsprüfungen mit CSO-Beteiligung

Im Jahr 2021 hat das OAGN 12 Wirtschaftlichkeitsprüfungen durchgeführt. Von diesen 12 Prüfungen hat das OAGN 4 Wirtschaftlichkeitsprüfungen und eine Umweltprüfung unter CSO-Beteiligung durchgeführt. Die Ziele, der Gegenstand, die Methode, die Ergebnisse und Empfehlungen dieser Prüfungen lauten folgendermaßen:

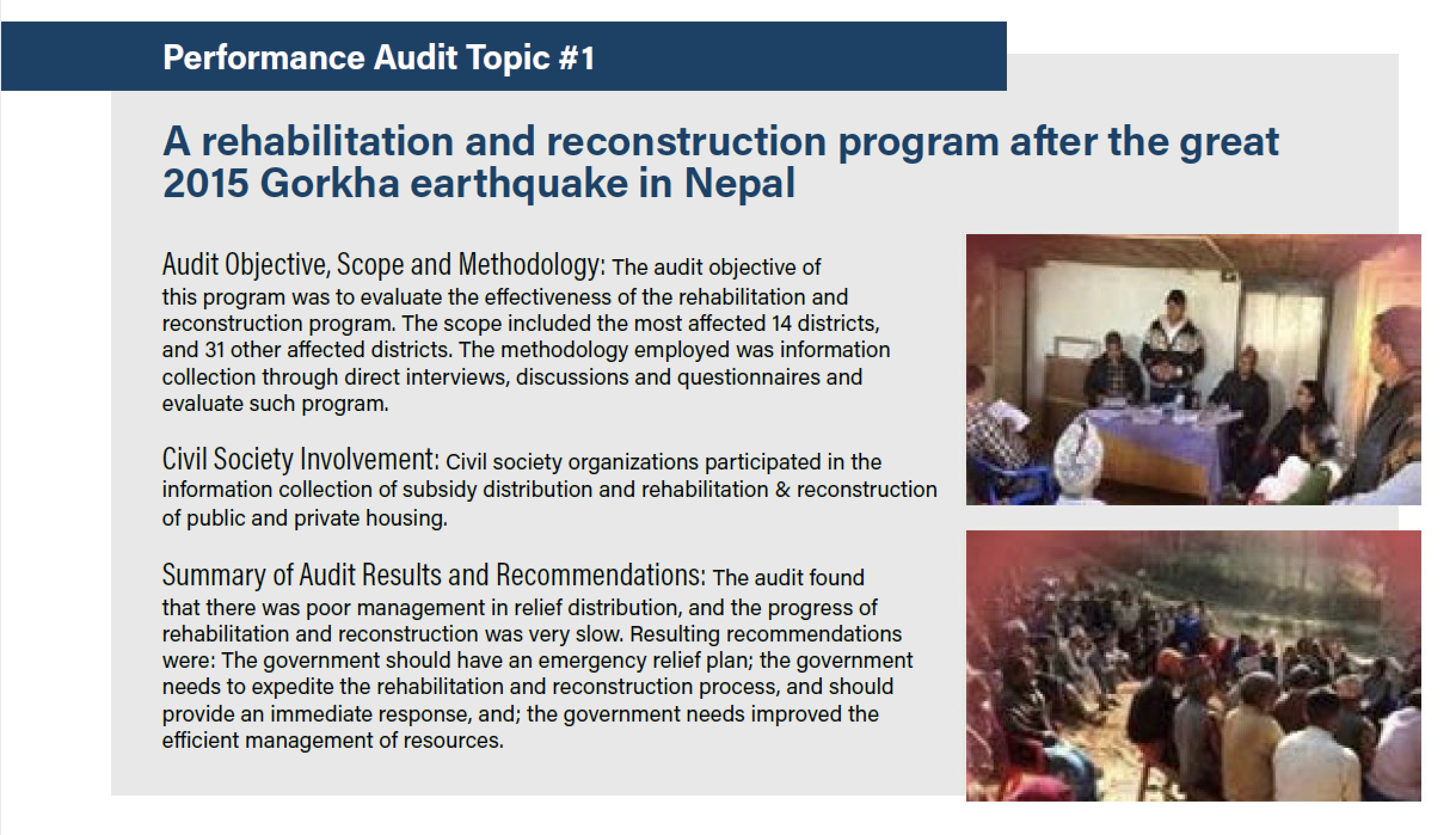

Thema der Wirtschaftlichkeitsprüfung: Ein Rehabilitations- und Wiederaufbauprogramm nach dem großen Gorkha-Erdbeben aus dem Jahr 2015 in Nepal.

Prüfungsziel, -gegenstand und -methode: Das Prüfungsziel war die Bewertung der Wirksamkeit des Rehabilitations- und Wiederaufbauprogramms. Die Prüfung umfasste die 14 schwerstbetroffenen Distrikte und 31 weitere betroffene Distrikte. Die angewendeten Methoden waren Informationserhebung über direkte Interviews, Diskussionsrunden und Fragebögen, um dieses Programm zu bewerten.

Zivilgesellschaftliche Einbindung: Zivilgesellschaftliche Organisationen nahmen an der Informationserhebung zur Subventionsverteilung und Rehabilitation sowie zum Wiederaufbau von Sozial- und Privatwohnungen teil.

Fokusgruppe und Gruppendiskussion mit Prüferin bzw. Prüfer, zivilgesellschaftlichen Organisationen, Leistungsempfängerinnen und -empfängern sowie Stakeholdern für das Rehabilitations- und Wiederaufbauprogramm im Distrikt RamechhapZusammenfassung der Prüfungsergebnisse und -empfehlungen: Im Rahmen der Prüfung wurde festgestellt, dass die Verteilung der Notfallhilfe schlecht verwaltet wurde und die Rehabilitation sowie der Wiederaufbau nur sehr langsam voranschreiten. Die daraus resultierenden Empfehlungen lauteten: Die Regierung sollte einen Notfallhilfeplan haben; die Regierung muss den Rehabilitations- und Wiederaufbauprozess beschleunigen und sollte dafür sofortige Maßnahmen bereitstellen; und die Regierung muss ihre Mittelverwaltung effizienter gestalten

Bild: Informationssammlung zur Fördermittelverteilung und Sanierung sowie zum Wiederaufbau des sozialen und privaten Wohnungsbaus.

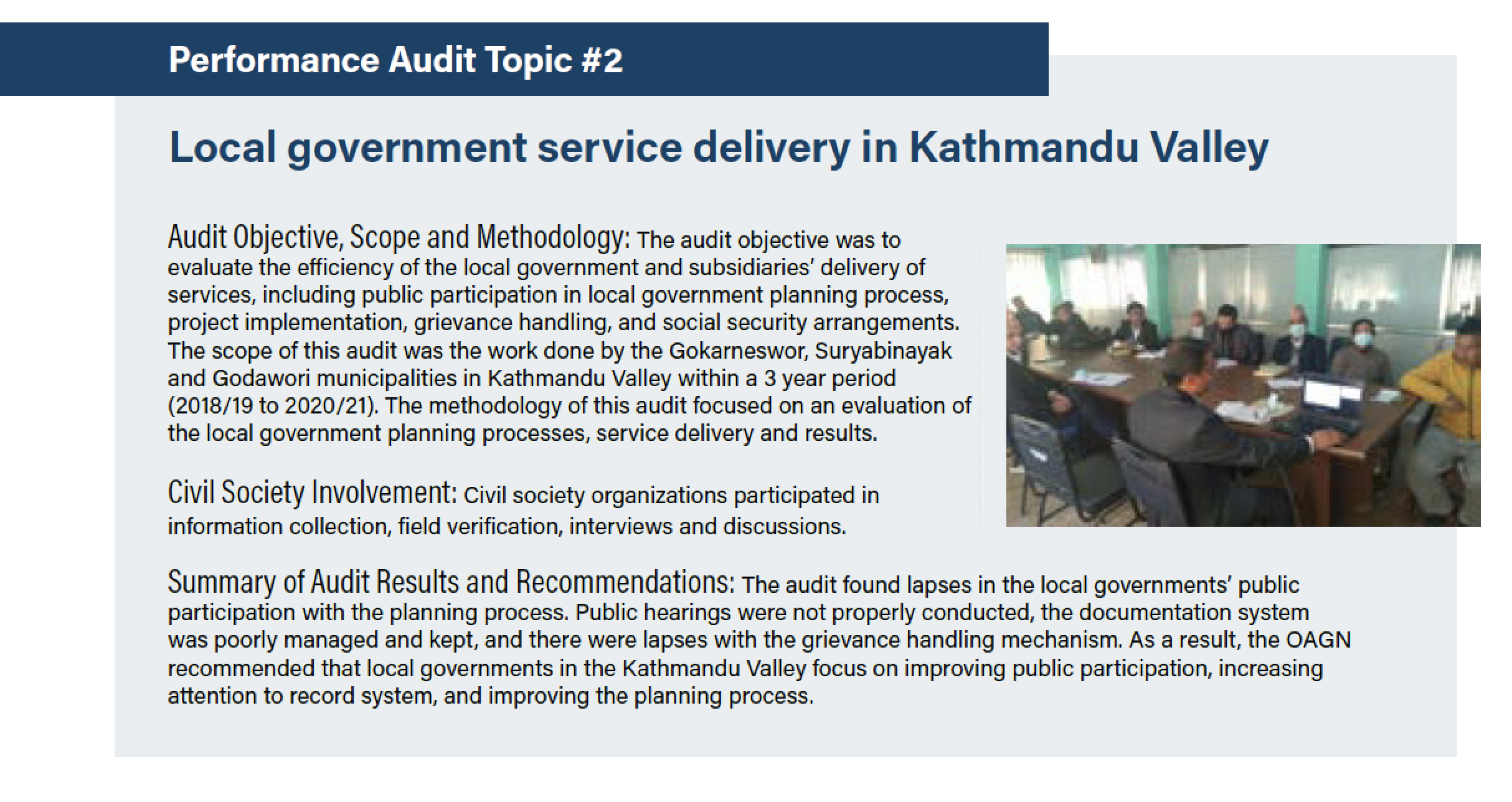

Thema der Wirtschaftlichkeitsprüfung: Leistungserbringung der Lokalverwaltung im Kathmandutal.

Prüfungsziel, -gegenstand und -methode: Das Prüfungsziel war die Bewertung der Effizienz der Lokalverwaltung sowie der Leistungserbringung der Zweigstellen, einschließlich öffentlicher Beteiligung am Planungsprozess der Lokalverwaltung, Projektumsetzung, Beschwerdemanagement und Sozialversicherungsregelungen. Die Prüfung umfasste die Tätigkeiten der im Kathmandutal gelegenen Gemeinden Gokarneswor, Suryabinayak und Godawori in einem Zeitraum von 3 Jahren (2018/19 bis 2020/21). Im Mittelpunkt dieser Prüfungsmethode stand die Bewertung des Planungsprozesses der Lokalverwaltung, der Leistungserbringung und -ergebnisse.

Zivilgesellschaftliche Einbindung: Zivilgesellschaftliche Organisationen nahmen an der Informationserhebung, Feldüberprüfung, an Interviews und Diskussionen teil.

Fokusgruppengespräch zwischen dem Führungsteam der Lokalverwaltung, zivilgesellschaftlichen Organisationen und der Prüferin bzw. dem Prüfer in der Gemeinde Gokarneswor, Kathmandu

Zusammenfassung der Prüfungsergebnisse und -empfehlungen: Im Rahmen der Prüfung wurden Mängel bei der Beteiligung der Öffentlichkeit am Planungsprozess der Lokalverwaltung festgestellt. Öffentliche Anhörungen wurden nicht ordnungsgemäß durchgeführt, das Dokumentationssystem wurde schlecht verwaltet sowie geführt und der Mechanismus für das Beschwerdemanagement war mangelhaft. Daher empfahl das OAGN den Lokalverwaltungen im Kathmandutal, sich auf die Verbesserung der öffentlichen Beteiligung zu konzentrieren, dem Dokumentationssystem mehr Aufmerksamkeit zu schenken und den Planungsprozess zu verbessern.

Thema der Wirtschaftlichkeitsprüfung: Mobilisierung des Nutzerausschusses in einem Bewässerungsprojekt.

Prüfungsziel, -gegenstand und -methode: Das primäre Prüfungsziel war die Bewertung der Effizienz sowie der Wirksamkeit der Mobilisierung des Nutzerausschusses in einem Bewässerungsprojekt. Zu den sonstigen Zielen zählten die Bewertung der gesetzlichen Zulassung des Nutzerausschusses, der Nutzerbeiträge, des Sachkompetenzausbaus, der Instandhaltung und Nachhaltigkeit des Bewässerungsprojekts. Die Prüfung umfasste eine Auswahl von Nutzerausschüssen für die Durchführung von Bewässerungsprojekten in 13 Distrikten der Provinz Bagmati im Zeitraum von 2018/19 bis 2019/20. Im Mittelpunkt der Prüfungsmethode standen die Bewertung des Verfahrens und die Ermittlung von Problemen in auf Nutzerausschüssen basierenden Bewässerungsprojekten.

Zivilgesellschaftliche Einbindung: Zivilgesellschaftliche Organisationen wurden in die Informationserhebung eingebunden und waren am Interviewverfahren, an Fokusgruppengesprächen und der Feldüberprüfung beteiligt. Zusammenfassung der Prüfungsergebnisse und -empfehlungen: Im Rahmen der Prüfung wurde festgestellt, dass die Zulassung der meisten Nutzerausschüsse aufgrund der Nichteinhaltung von Vorschriften und Bestimmungen nicht erneuert wurde, die Nutzerbeiträge zum Projekt gering ausfielen, es keinen Mechanismus für den weiteren Sachkompetenzausbau des Nutzerausschusses gab und kein angemessener Instandhaltungsplan für das Bewässerungsprojekt vorhanden war, der dem Nutzerausschuss übergeben werden könnte. Das OAGN empfahl, dass die auf Nutzerausschüssen basierenden Bewässerungsprojekte den Nutzerausschuss-Mobilisierungsmechanismus für die Nachhaltigkeit des Bewässerungsprojekts besser steuern hätten sollen.

Thema der Wirtschaftlichkeitsprüfung: Die Wirksamkeit eines Berufsausbildungsprogramms des Ausschusses für Fach- und Berufsausbildung (vom Englischen „Council for Technical Education and Vocational Training“ kurz CTEVT) in Bezug auf die Ausbildung qualifizierter Arbeitskräfte.

Prüfungsziel, -gegenstand und -methode: Das Prüfungsziel war die Bewertung der Wirksamkeit des Berufsausbildungsprogrammes und der daraus resultierenden Beschäftigung der durch das Programm ausgebildeten Personen. Die Prüfung umfasste hauptsächlich die Ausbildungsvereinbarung sowie die Durchführung und das Qualitätsmanagement des CTEVT-Ausbildungsprogramms im Zeitraum von drei Jahren (2018/19 bis 2020/21). Zu den Methoden dieser Prüfung zählten die Überprüfung der Ausbildungsvereinbarung, die Erhebung von Daten und Informationen sowie die Durchführung von Interviews, Gesprächen und Fragebögen. Der Prüfungsansatz war ergebnis- und verfahrensorientiert.

Zivilgesellschaftliche Einbindung: Zivilgesellschaftliche Organisationen wurden in die Informationserhebung eingebunden und waren am Interviewverfahren, an Fokusgruppengesprächen und der Feldüberprüfung beteiligt. Zusammenfassung der Prüfungsergebnisse und -empfehlungen: Im Rahmen der Prüfung wurde Folgendes festgestellt: schlechte Koordinierung zwischen den Ausbildungsinstitutionen, sich in Mängeln bei der optimalen Ressourcenverwendung manifestierende Ineffizienzen, ein mangelhaftes Dokumentationssystem, Probleme mit dem Auswahlverfahren der Auszubildenden, fehlende bedarfsgerechte Ausbildung für den Kompetenzausbau und fehlende Beschäftigungsgarantie nach Abschluss des Ausbildungsprogramms. Das OAGN empfahl, dass sich das Ausbildungsprogramm auf die Ausbildung von qualifizierten Arbeitskräften konzentrieren soll, Koordinierung zwischen den Ausbildungsinstitutionen sowie der Verbesserung des Qualitätsmanagements bedarf.

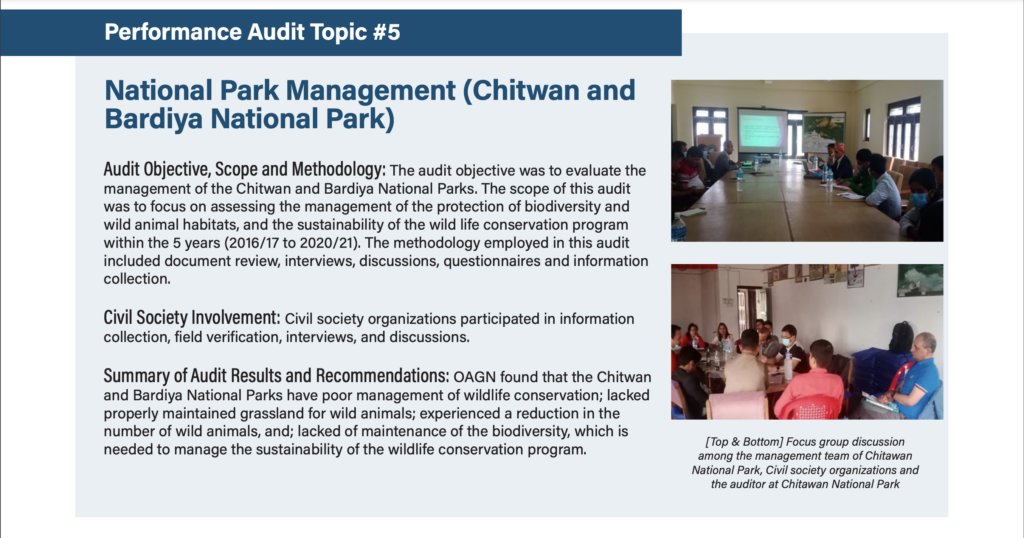

Thema der Umweltprüfung: Nationalparkverwaltung (Chitwan- und Bardiya-Nationalpark).

Prüfungsziel, -gegenstand und -methode: Das Prüfungsziel war die Bewertung der Verwaltung der Nationalparks Chitwan und Bardiya. Die Prüfung umfasste hauptsächlich die Bewertung der Verwaltung im Bereich Biodiversitäts- und Wildtierlebensraumschutz sowie Nachhaltigkeit des Artenschutzprogrammes in den fünf Jahren von 2016/17 bis 2020/21. Zu den Methoden dieser Prüfung zählten Dokumentenprüfung, Interviews, Gespräche, Fragebögen und Informationserhebung.

Zivilgesellschaftliche Einbindung: Zivilgesellschaftliche Organisationen nahmen an der Informationserhebung, Feldüberprüfung, an Interviews und Diskussionen teil.

Zusammenfassung der Prüfungsergebnisse und -empfehlungen: Das OAGN stellte fest, dass die Chitwan- und Bardiya-Nationalparks den Artenschutz schlecht verwalten, über kein ordnungsgemäß gepflegtes Grünland für Wildtiere verfügen, einem Rückgang der Wildtieranzahlen gegenüberstehen und keine Maßnahmen zur Aufrechterhaltung der Biodiversität haben, die für die nachhaltige Verwaltung des Artenschutzprogramms notwendig wären.

Blid: Fokusgruppengespräch zwischen dem Führungsteam des Chitwan-Nationalparks, zivilgesellschaftlichen Organisationen und der Prüferin bzw. dem Prüfer im Chitwan-Nationalpark

Überlegungen für die Zukunft:

Obwohl CSOs wertvolle Beiträge zu Wirtschaftlichkeitsprüfungen leisten können, gibt es Überlegungen dazu, wie eine optimale Zusammenarbeit zwischen CSOs und dem Prüfteam sichergestellt werden kann. Bei der CSO-Beteiligung an Wirtschaftlichkeitsprüfungen beobachtete das OAGN u. a. folgende Herausforderungen: (a) inaktive CSO-Beteiligung und fehlendes Bewusstsein von Bürgerinnen und Bürgern für die Prüfung; (b) fehlendes Wissen seitens der CSOs über Prüfungsmethoden; und (c) potenzielle politische Zugehörigkeit von CSOs sowie Bürgerinnen und Bürgern und daraus resultierende irreführende Informationen. Um die wirksame CSO-Einbindung weiter zu fördern, könnten ORKB folgende Aspekte in Erwägung ziehen: gemeinsame Schulungen, den Austausch von Informationen und gewonnenen Erkenntnissen, den Ausbau von Sachkompetenzen und eine positive Einstellung zur Unterstützung des Umfelds für die CSO-Beteiligung an Wirtschaftlichkeitsprüfungen. Es ist ebenfalls wichtig, über einen vorher vereinbarten Verhaltenskodex sowie klar definierte Rollen und Aufgaben für CSOs zu verfügen. So kann die Offenheit und Transparenz in der staatlichen Finanzkontrolle unter gebührender Berücksichtigung der Unabhängigkeit des Prüfungswesens verbessert werden.

Fazit:

Da das CPA-Verfahren erst vor Kurzem ins Leben gerufen wurde und sich noch in den Kinderschuhen befindet, ist die Einbindung von CSOs in die staatliche Finanzkontrolle ein relativ neues Konzept für das OAGN. CSOs tragen dazu bei, Prüfungen wirksamer zu gestalten, indem sie die Erhebung sachdienlicher Beweise und Informationen unterstützen. CSOs teilen Informationen und Ansichten in Bezug auf die Beschaffenheit der von den geprüften Stellen erbrachten Leistungen, da einige von ihnen vor Ort direkt in die Überwachung und Überprüfung der Programmumsetzung involviert und daher besser über die Umstände vor Ort informiert sind. Seitens der Öffentlichkeit gibt es ein größeres Bedürfnis nach Transparenz, Rechenschaftspflicht und Verantwortlichkeit sowie dem Schutz öffentlicher Güter und der effizienten Verwendung öffentlicher Mittel. Wie die jüngsten Ergebnisse der frühzeitigen Umsetzung des CPA-Verfahrens durch das OAGN zeigen, kann die Einbindung von CSOs dazu beitragen, die Prüfungsqualität zu steigern, und eine zuverlässige Quelle für lokale Informationen kann Rechenschaftspflicht und Verantwortlichkeit stärken.