La PASAI collabore avec la CAAF pour développer des systèmes de mesure de la performance dans deux ISC

Auteur : Yves Genest, Vice-président, Recherche et projets spéciaux, Fondation canadienne pour l’audit et la reddition de comptes

En 2022-2023, l’Association des institutions supérieures de contrôle du Pacifique (PASAI) a chargé la Fondation canadienne pour l’audit et la reddition de comptes (CAAF), de soutenir la conception et la mise en œuvre de systèmes de gestion de la performance pour le Bureau de l’auditeur national des États fédérés de Micronésie (FSM) et le Bureau de l’auditeur public de Pohnpei.

Ce projet visait à développer un système de suivi des performances (PMS) pour permettre aux deux ISC de suivre et de faire rapport sur leurs performances par rapport à leurs plans stratégiques. Le PMS devrait permettre à chaque ISC de suivre la mise en œuvre de son plan stratégique tout en saisissant les indicateurs clés de performance (ICP) au niveau opérationnel et en établissant des objectifs, des niveaux de référence et des jalons pour les activités clés liées à la réalisation des produits et des résultats.

Un élément clé du projet a été l’organisation d’ateliers très intenses et interactifs avec les auditeurs publics des FSM et de l’État de Pohnpei, ainsi qu’avec leur personnel respectif. Les résultats ont été des PMS et des plans de suivi contenant plusieurs indicateurs de performance clés existants, nouveaux et potentiels, ainsi qu’une méthodologie et des procédures pour les collecter, qui permettront aux ISC de suivre leurs performances.

La PASAI et la CAAF ont identifié les principales leçons tirées de ce projet.

- Concevoir et mettre en œuvre un plan stratégique pluriannuel solide

Le principe central du Manuel de gestion stratégique de l’INTOSAI-IDI pour les ISC est l’importance de la cohérence conceptuelle et opérationnelle entre le cadre stratégique de l’ISC et le cadre de résultats. Tous les documents de contrôle et d’orientation de l’ISC doivent être rédigés dans un langage cohérent, tant à l’intérieur qu’à l’extérieur de l’institution, et constituer la base du SGP. Comme l’a déclaré le vérificateur public national des FSM, Haser Hainrick, lors de l’atelier PMS : Nous sommes déjà forts. Nous voulons continuer à nous améliorer en nous appuyant sur ce qui a été accompli.

- Commencer modestement et s’améliorer progressivement

Les ISC ont accompli un travail considérable pour établir et conceptualiser les indicateurs de performance. Elles ont tenu à identifier des indicateurs qui soient d’un bon rapport coût-efficacité, pratiques et pertinents par rapport à leurs buts et objectifs. Tout au long des ateliers et des séances de travail, de nombreuses possibilités d’extension et d’amélioration des indicateurs discutés et adoptés ont été envisagées à la lumière de ce principe.

- Exploiter les bases de données administratives existantes

Les indicateurs de base tels que le nombre de rapports, les heures de formation dispensées, etc. sont déjà collectés pour des raisons opérationnelles. Ils constituaient pour les ISC des fruits faciles à cueillir. Les ISC se sont montrées très habiles à les utiliser.

- Utilisation d’enquêtes et de questionnaires

Les enquêtes permettent d’évaluer la perception des différentes parties prenantes qui perçoivent les services des ISC. Dans le cas des ISC, il s’agit généralement des organisations auditées, des législateurs et du grand public. Chaque question d’une enquête de sortie auprès des entités auditées, élaborée pour l’ISC, pourrait être transformée en un indicateur de professionnalisme, de transparence, d’efficience et d’efficacité. Bien qu’ils soient parfois subjectifs et imparfaits, ces indicateurs sont d’un bon rapport coût-efficacité et génèrent des données nouvelles et fraîches qui vont au-delà des simples résultats administratifs. Au fur et à mesure que les ISC gagneront en maturité, ces indicateurs pourront être remplacés par des mesures plus objectives ou conservés en tant que preuves complémentaires.

- Utiliser le cadre de résultats pour développer de nouveaux indicateurs au fur et à mesure de la maturité de l’ISC

Les PMS développés dans le cadre de ce projet s’appuient directement sur les plans stratégiques des ISC et sont fondés sur les résultats, les stratégies et les activités décrits dans le cadre de résultats élaboré à cet effet.

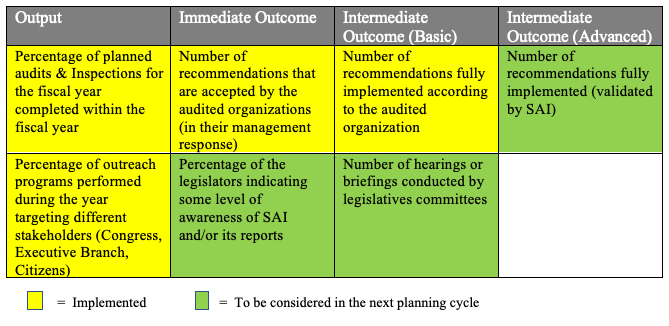

Les cadres de résultats fournissent une chaîne de résultats allant des activités de base aux résultats finaux. Ils sont donc de plus en plus sophistiqués et nécessitent un niveau de compétence de plus en plus élevé pour être collectés au fur et à mesure que le personnel de l’ISC examine les différentes étapes de la chaîne de résultats (activités, produits, résultats immédiats, résultats intermédiaires, résultats finaux). Les ISC peuvent utiliser cet outil pour identifier les lacunes et s’efforcer de les combler afin de continuer à mûrir et à s’améliorer. Des exemples de progression de la qualité des ICP sont présentés dans le tableau ci-dessous :

Tableau 1 – Exemples d’indicateurs de performance clés, ventilés par étapes du cadre de résultats

- Le leadership est la clé de voûte de la réussite

Le leadership est l’ingrédient essentiel d’une mise en œuvre réussie d’un PMS. Les dirigeants des ISC ont non seulement démontré leur engagement en adoptant un PMS solide sur le plan conceptuel, mais ils ont également affecté des ressources à la collecte de données et se sont engagés à assurer la transparence des résultats en faisant des rapports internes et externes. Le PMS peut donc devenir un indicateur valable des progrès réalisés ou un système d’alerte précoce indiquant que des mesures correctives doivent être prises.

- Être un modèle pour le gouvernement

Un PMS fonctionne non seulement comme un outil de gestion mais aussi comme un mécanisme de responsabilité. En utilisant son PMS, en le reliant à un cadre stratégique, en mesurant ses résultats et en faisant un rapport y afférent, les ISC ont développé une approche « best-in-class » de la gouvernance et de la responsabilité et peuvent utiliser l’expertise qu’elles ont développée dans leur propre organisation afin de démontrer l’utilité de cette approche et d’acquérir l’expertise nécessaire pour évaluer les efforts des ministères pour aller dans cette direction. Comme l’a déclaré l’auditeur public de l’État de Pohnpei, Ihlen Joseph, lors de l’atelier sur le PMS : « Je veux que mon bureau soit un exemple positif. Nous pouvons montrer concrètement aux ministères comment procéder. »

La mesure des progrès et des réalisations des ISC au niveau des produits et des résultats est un élément de soutien essentiel du cadre de résultats stratégiques de l’ISC et un élément central du processus de formulation de la stratégie. Le PMS permettra aux ISC d’évaluer et de comparer en permanence si les réalités opérationnelles permettent et soutiennent toujours la réalisation de l’intention stratégique. Cela permettra d’évaluer les progrès réalisés dans la mise en œuvre des produits et des résultats prévus, tels que spécifiés dans le cadre de résultats de la stratégie de l’ISC.