من إعداد: إيف غينيست، نائب رئيس، البحوث والمشاريع الخاصة، المؤسسة الكندية للتدقيق والمساءلة

في فترة 2022-2023، كلّفت رابطة المحيط الهادئ للأجهزة العليا للرقابة المالية العامة والمحاسبة المؤسسة الكندية للتدقيق والمساءلة بدعم تصميم وتنفيذ نظم إدارة الأداء لمكتب المدقق الوطني في ولايات ميكرونيزيا الموحدة ومكتب المدقق العام في بونابي.

ويهدف هذا المشروع إلى تطوير نظام رصد الأداء لتمكين الجهازين من رصد أدائهما وإعداد التقارير في شأنه مقارنة بخططهما الاستراتيجية. وينبغي أن يمكِّن نظام رصد الأداء كلا الجهازين من تتبُّع تنفيذ خطتهما الاستراتيجية مع الاستفادة من مؤشرات الأداء الرئيسية على المستوى التشغيلي وتحديد المستهدفات وتقييمات الوضع الراهن والمراحل الرئيسية في الجدول الزمني للأنشطة الرئيسية المرتبطة بتحقيق المخرجات والنتائج.

وتمثَّل أحد العناصر الرئيسية للمشروع في تنظيم ورش عمل مكثّفة وتفاعليّة للغاية مع المدققين العامين لولايات ميكرونيزيا الموحدة وبونابي وموظفي كل منهما. وكانت المخرجات هي نظام رصد الأداء وخطط الرصد التي تتضمن عدة مؤشرات أداء رئيسية قائمة وجديدة ومحتملة، مع استكمال المنهجية والإجراءات لجمعها، مما سيمكِّن الجهازين الأعليين للرقابة المالية والمحاسبة من رصد أدائها.

وحدَّدت كل من رابطة المحيط الهادئ للأجهزة العليا للرقابة المالية العامة والمحاسبة والمؤسسة الكندية للتدقيق والمساءلة الدروس الرئيسية التالية المستخلصة من المشروع.

تصميم خطة استراتيجية قوية لسنوات عدّة وتنفيذها

يتمثل المبدأ الرئيسي في دليل الإدارة الاستراتيجية للأجهزة العليا للرقابة المالية والمحاسبة للأنتوساي ومبادرة الإنتوساي للتنمية في أهمية الاتساق المفاهيمي والتشغيلي بين الإطار الاستراتيجي للأجهزة وإطار النتائج. وينبغي أن تستخدم جميع وثائق الإشراف والتوجيه الخاصة بالأجهزة لغة متّسقة داخلياً وخارجياً على السواء وأن تشكِّل أساس نظام رصد الأداء. وقال المدقق العام الوطني لولايات ميكرونيزيا الموحدة هيزر هينريك في ورشة عمل نظام رصد الأداء:” نحن أقوياء بالفعل. ونريد أن نواصل التحسين من خلال البناء على ما تم إنجازه”.

البدء بشكل متواضع والتحسين تدريجياً

قامت الأجهزة العليا للرقابة المالية والمحاسبة بعمل كبير لاستحداث مؤشرات للأداء ووضع تصور لها. وهي مصمِّمة على تحديد مؤشرات فعالة من حيث التكلفة وعملية وذات صلة بأهدافها وغاياتها. وخلال ورش وجلسات العمل، جرى النظر في العديد من التوسيعات والتحسينات المحتملة للمؤشرات التي نوقِشَت واعتُمِدَت، وفي نهاية المطاف إدخال تحسينات عليها، وذلك في ضوء هذا المبدأ.

الاستفادة من قواعد البيانات الإدارية القائمة

يجري بالفعل جمع مؤشرات أساسية مثل عدد التقارير، وساعات التدريب المقدمة، وما إلى ذلك، والتي يجري جمعها لأسباب تشغيلية. وقد سهّلت على الأجهزة الاستفادة منها. وأثبتت هذه الأخيرة أنّها بارعة جداً في ذلك.

استخدام المسوح والاستبيانات

توفر المسوح فرصة لتقييم تصور مختلف أصحاب المصلحة الذين يتلقون خدمات الأجهزة العليا للرقابة المالية والمحاسبة. وفي حالة الأجهزة، عادةً ما يكونون عبارة عن منظمات خاضعة للتدقيق ومشرّعين وعامة الجمهور. ويمكن تحويل كل سؤال في مسح خروج للجهات الخاضعة للتدقيق وُضِعَ لصالح الأجهزة إلى مؤشر للمهنية والشفافية والكفاءة والفعالية. ورغم أنَّها ذاتيّة وغير كاملة في بعض الأحيان، فهي فعّالة من حيث التكلفة وتولِّد بيانات جديدة تتجاوز مجرد المخرجات الإدارية. ونظراً إلى نضوج الأجهزة، يمكن استبدال هذه المؤشرات بقياسات أكثر موضوعية أو الاحتفاظ بها كدليل تكميلي.

استخدام إطار النتائج لوضع مؤشرات جديدة مع نضوج الأجهزة

ارتكز نظام رصد الأداء الذي طوّره هذا المشروع مباشرةً على الخطط الاستراتيجية للأجهزة العليا للرقابة المالية والمحاسبة، واستند إلى النتائج والاستراتيجيات والأنشطة المبيّنة في إطار النتائج الذي جرى تطويره لهذا الغرض.

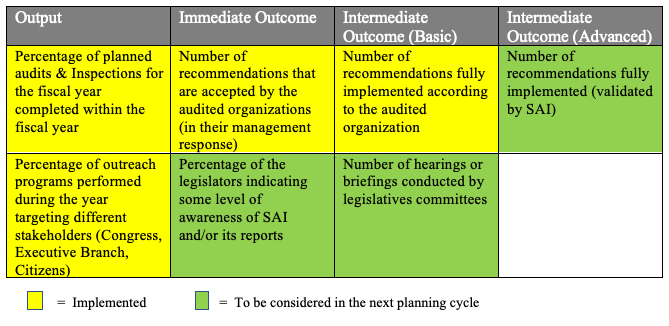

ووفّرت أطر النتائج سلسلة من النتائج تنتقل من الأنشطة الأساسية إلى النتائج النهائية. لذلك فهي أكثر تطوراً تدريجياً وتتطلب مستوى متزايداً من الكفاءة في جمعها، إذ يأخذ العاملون في الأجهزة في الاعتبار مختلف مراحل سلسلة النتائج (الأنشطة، والمخرجات، والنتائج الفورية، والنتائج الوسيطة، والنتائج النهائية). ويمكن أن تستخدم الأجهزة هذه الأداة لتحديد الثغرات واستثمار الجهود في سدّها لمواصلة النضج والتحسين. وترد في الجدول أدناه أمثلة على التقدم المحرز في جودة مؤشرات الأداء الرئيسية:

الجدول 1 – أمثلة لمؤشرات الأداء الرئيسية موزعة بحسب مراحل إطار النتائج

القيادة هي حجر الزاوية للنجاح

القيادة هي العنصر الأساسي للنجاح في تنفيذ نظام رصد الأداء. ولم يكتفِ قادة الأجهزة العليا للرقابة المالية والمحاسبة بإثبات التزاماتهم باعتماد نظام سليم من الناحية المفاهيمية لرصد الأداء فحسب، بل قاموا أيضاً بتعيين موارد لجمع البيانات والتزموا بشفافية النتائج من خلال الإبلاغ الداخلي والخارجي. ويمكن تالياً أن يصبح نظام رصد الأداء مقياساً صالحاً للتقدم، أو نظاماً للإنذار المبكر يشير إلى ضرورة اتخاذ إجراءات تصحيحية.

كن نموذجا للحكومة

لا يعمل نظام رصد الأداء كأداة إدارية فحسب، بل أيضاً كآلية للمساءلة. وباستخدام نظام رصد الأداء، وربطه بإطار استراتيجي، وقياس نتائجه والإبلاغ عنها، وضعت الأجهزة العليا للرقابة المالية والمحاسبة النهج “الأفضل في فئته” للحوكمة والمساءلة، ويمكنها استخدام الخبرة التي طورتها لديها لإثبات فائدة هذا النهج وتطوير الخبرة لتقييم جهود الإدارات الحكومية للتحرك في هذا الاتجاه. وقال المدقق العام في بونابي إيهلين جوزيف في ورشة العمل بشأن نظام رصد الأداء:” أريد أن يكون مكتبي مثالاً إيجابياً. ويمكننا أن نظهر للإدارات بشكل ملموس كيف يمكن القيام بذلك”.

ويُعدُّ قياس التقدم والإنجازات التي حققتها الأجهزة العليا للرقابة المالية والمحاسبة على مستوى المخرجات والنتائج عنصراً داعماً حاسماً لإطار النتائج الاستراتيجية للأجهزة، وجزءاً أساسياً من عملية صياغة الاستراتيجية. وسيسمح نظام رصد الأداء للأجهزة بتقييم ومقارنة ما إذا كانت الحقائق التشغيلية لا تزال تسمح بتحقيق الهدف الاستراتيجي وتدعمه. وسيساهم ذلك في تقييم التقدم المحرز في تنفيذ المخرجات والنتائج المقررة على النحو المحدد في إطار النتائج لاستراتيجية الأجهزة.