عمليات التدقيق المالي وآليات الحوكمة الرشيدة للأموال العامة: تعزيز المساءلة والشفافيّة وثقة المواطن من خلال الرقابة وأفضل الممارسات

من إعداد: مي الرّومي – كبيرة مدققي نظم معلومات – ديوان المحاسبة في الكويت

المقدمة

تعتمد الحوكمة الرشيدة على الإدارة الفعّالة والشفّافة للأموال العامة. وازدادت عمليات التدقيق المالي وآليات الرقابة أهمية مع ارتباط الثّقة العامة ارتباطاً وثيقاً بالمساءلة المالية. وتهدف عمليات التدقيق والآليات هذه إلى تحقيق غرضين رئيسيين هما الكشف عن الفساد وسوء الإدارة ومنعهما، فضلاً عن تعزيز الشفافيّة وتقوية المؤسّسات من أجل تحقيق فوائد ملموسة للمواطنين.

ويستعرض هذا المقال المسائل الفنية والعملية الخاصّة بالتدقيق المالي والآليات الأخرى التي تحكم الأموال العامة. ويناقش أفضل الممارسات في مجال التدقيق المالي في القطاع العام، ودور التدقيق في مكافحة الفساد، والأطر التي تدعم المساءلة. كما يقدّم أمثلة عن الطريقة التي يمكن أن تعزّز بها عمليات التدقيق المالي الحوكمة ورفاه المواطنين.

دور التدقيق المالي في حوكمة القطاع العام

يمكن تعريف عمليات التدقيق المالي على أنّها تقييمات منهجيّة للبيانات والعمليات المالية العامة لتحديد مدى الامتثال للمتطلّبات القانونية والمعايير التنظيمية والمبادئ الأخلاقية. وتساعد عمليات التدقيق هذه القطاع العام على تحقيق الأهداف التالية:

- التحقّق من التقارير المالية للتأكّد من دقّتها للحفاظ على سلامتها

- الحدّ من التزوير وسوء الإدارة وسوء الممارسة من خلال ضمان الفحص الدقيق للعمليات المالية

- توجيه أفضل لاتخاذ القرارات المالية، مما يؤدّي إلى تعزيز تخصيص الموارد

- دعم الشفافيّة من خلال السّماح للجمهور بالوصول إلى نتائج التدقيق

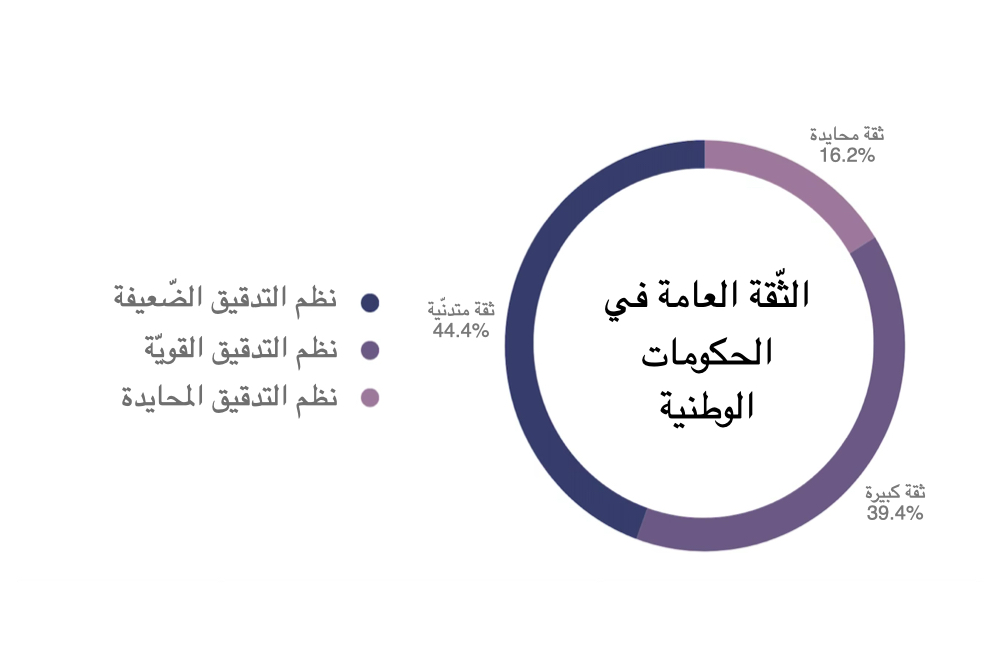

تثبت دراسة منظمة التعاون الاقتصادي والتنمية لعام 2024 بشأن “محرّكات الثّقة في المؤسّسات العامة”، إلى جانب دراسات أخرى، أنّ ثقة العموم في الحكومة ترتبط ارتباطاً مباشراً بتدابير الشفافيّة والمساءلة. وتشكّل نظم التدقيق المالي القوية عنصراً أساسيّاً بين هذه التدابير. وتظهر البيانات المعروضة في الشّكل 1 أنَّ البلدان التي تعتمد نظم تدقيق فعّالة تحافظ على مستويات ثقة عامة أقوى، ولكنَّ النظم التي تقوم على أساليب تدقيق ضعيفة تميل إلى إنتاج درجات ثقة أقل.

يتعيّن على الأجهزة العليا للرقابة المالية والمحاسبة ومكاتب التدقيق الوطنية إجراء عمليات تدقيق مستقلّة للجهات الحكومية. كما يتعيّن على السّلطة التنفيذية البقاء منفصلة عن هذه المؤسّسات لأنَّ مثل هذه الاستقلالية تضمن موضوعيّة أعمال التدقيق التي تنجزها وصدقيّتها.

أفضل الممارسات لإتمام عمليات التدقيق المالي في القطاع العام

ينبغي تنفيذ أفضل الممارسات التالية لرفع أثر عمليات التدقيق المالي إلى أقصى حدّ:

- الالتزام بالمعايير الدولية

يتعيّن على القطاع العام أن يتبنّى المعايير الدولية للأجهزة العليا للرقابة المالية والمحاسبة للإنتوساي، إذ إنّها توفّر التوجيه لأنشطة تخطيط التدقيق وتنفيذها وإعداد التقارير بشأنها ومتابعتها لوضع ممارسات تدقيق متّسقة وذات صدقيّة.

- النهج القائم على المخاطر

ينبغي أن يوجّه المدققون جهود التدقيق نحو المجالات التي تنطوي على أعلى مستويات المخاطر بدلاً من اعتماد إجراءات موحّدة لجميع الحالات. على سبيل المثال، يمكن أن يطبّق المدققون المزيد من إجراءات التدقيق على عقود المشتريات الكبرى، ومشاريع البنية التحتية وتوزيع الهبات، حيث أنَّ هذه المجالات تنطوي على مخاطر أعلى من سوء الإدارة أو المخالفات.

- إعداد التقارير في الوقت المناسب ووضعها في متناول الجميع

يجب توفير إمكان الوصول غير المقيّد إلى تقارير التدقيق، والتي يجب نشرها على وجه السّرعة. وينبغي تحسين وضوح مثل هذه التقارير من خلال الملخّصات التنفيذيّة والبيانات المرئيّة لمساعدة أصحاب المصلحة غير التقنيين على فهم المعلومات بشكل أفضل.

- مشاركة الجهات المعنية

يتعيّن على المدققين حضور الاجتماعات مع الهيئات التشريعيّة ومنظمات المجتمع المدني وممثّلي وسائل الإعلام لشرح النتائج التي توصّلوا إليها وتشجيع النقاشات العامة بشأن نتائج التدقيق. وهذا من شأنه أن يعزّز المساءلة ويوسّع نطاق تأثير عمليات التدقيق إلى ما هو أبعد من الدوائر الفنية.

- آليات المتابعة القوية

يجب ألا تنتهي عمليات التدقيق بتقرير. وينبغي على الأجهزة العليا للرقابة المالية والمحاسبة إنشاء نظم رصد لتتبُّع توصيات التدقيق بشكل مستمر من خلال مقاييس الأداء والجداول الزمنية المحدّدة.

التدقيق كأداة لمكافحة الفساد وسوء الإدارة المالية

يستنزف الفساد وسوء الإدارة المالية الموارد العامة، ويضرّ بثقة العموم، ويعرقل التنمية. وتشكّل عمليات التدقيق المالي خطّ الحماية الأول ضدّ مثل هذه التهديدات من خلال أداء أدوارها الأساسيّة التي تشمل:

- كشف المخالفات: تكشف عمليات التدقيق الحالات الشاذّة في السّجلات المالية والتي تتضمّن الأخطاء والنفقات غير المصرّح بها والضوابط الداخلية الضّعيفة. ويؤدّي تحديد مثل هذه المشكلات إلى تحقيقات إضافية، ومحاكمات محتملة، وإجراءات إصلاحيّة.

- تعزيز الضوابط الداخلية: غالباً ما تقترح توصيات التدقيق إدخال تحسينات على نظم الرقابة الداخلية، بما في ذلك الفصل بين الواجبات، وتعزيز التّوثيق، وعمليات التفويض المناسبة، ممّا يقلّل من فرص التزوير.

- تشجيع ثقافة النزاهة: مع مرور الوقت، يعمل التطبيق المتّسق لعمليات التدقيق على ترسيخ ثقافة المساءلة في مختلف المؤسّسات العامة. ويظهر الموظفون مقداراً أكبر من الحذر والاجتهاد نظراً إلى إمكان خضوع أنشطة عملهم لتقييم مستقل ومراجعات داخلية.

- دعم الإجراءات القانونية والتأديبية: تسمح عمليات التدقيق التي تكشف عن أنشطة غير قانونية بتطبيق عقوبات قانونيّة وإداريّة. وهذا من شأنه أن يعزّز سيادة القانون ويشير إلى عدم التسامح مطلقاً مع إساءة استغلال المناصب العامة.

آليات المساءلة وأطرها في إدارة الأموال العامة

تحقّق عمليات التدقيق المالي الغرض المتوخّى منها على أفضل نحو عندما تعمل ضمن إطار حوكمة شامل. وينبغي أن تعمل الآليات والأطر التالية إلى جانب عمليات التدقيق المالي لترسيخ المساءلة:

- نظم الإدارة المالية العامة: تتضمّن نظم الإدارة المالية العامة تخطيط الموازنة وتنفيذها والمحاسبة وإعداد التقارير. وتسمح بيانات الإنفاق العام في الوقت الحقيقي المنبثقة من نظام إدارة مالية عامة متكامل بإجراء عمليات تدقيق أكثر كفاءة ودقّة.

- الرقابة التشريعيّة: يجب منح البرلمانات ولجان التدقيق صلاحيّة مراجعة تقارير التدقيق إلى جانب صلاحيّة استدعاء المسؤولين وإنفاذ الإجراءات التصحيحية. ومن شأن مثل هذه التدابير أن تعزّز المساءلة وتقليل حالات سوء السلوك.

- بوابات الشفافيّة: يسمح عرض الإنفاق الحكومي في الوقت الحقيقي على المنصّات الرقمية بتعزيز الرقابة العامة وثقة العموم. وتمكّن البيانات المواطنين وكذلك المنظمات الرقابيّة والصحافيين من الإبقاء على مساءلة الحكومة.

- حماية كاشفي المخالفات: تؤدّي الآليات الداخلية التي تسمح بالإبلاغ عن المخالفات المالية دون الكشف عن هوية كاشفيها دوراً بالغ الأهمية. وكثيراً ما يشكّل كاشفو الفساد المصدر الأوليّ للكشف عن سوء السّلوك، فيما تعمل آليات الحماية التي يستخدمونها على تعزيز معدّلات الإبلاغ.

- مشاركة المجتمع المدني: تضّطلع المنظمات الوطنية ومجموعات المناصرة والأوساط الأكاديمية بدور محوري في تفسير نتائج التدقيق، وتثقيف العموم، والضّغط من أجل الإصلاح.

- آليات التنفيذ والرصد القائمة على تكنولوجيا المعلومات: توفّر الأدوات والنظم الرقميّة طريقة فعّالة لتنفيذ أطر الحوكمة. وتسمح مثل هذه الأدوات والنظم بتتبّع الإصلاح بدقّة عبر الحدّ من الأخطاء واتّساق البيانات مع توفير قدرات رقابة في الوقت الحقيقي. ويؤدّي الجمع بين نظم الإدارة المالية العامة وبوابات الشفافيّة وعمليات التدقيق إلى مساءلة أفضل مع دعم التحسين المستمر.

دراسات الحالة: تأثير عمليات التدقيق المالي الفعّالة

- المملكة العربية السعودية: التحوّل الرقمي للديوان العام للمحاسبة

قاد رئيس الديوان العام للمحاسبة في المملكة العربية السعودية الدكتور حسام العنقري عملية تحوّل كبرى للديوان لتعزيز قدراته في مجال التدقيق. وأطلق الديوان منصة التدقيق الإلكتروني “شامل” التي دمجت أساليب التدقيق المستندة إلى الذّكاء الاصطناعي مع أدوات تحليل البيانات. ومكّن التحول الرقمي الوصول إلى البيانات في الوقت الحقيقي مع تحسين التواصل بين الديوان والجهات الخاضعة للتدقيق وتعزيز الرقابة المالية لتحقيق أهداف رؤية 2030 للمملكة العربية السعودية.

- الكويت: تعزيز استقلاليّة المدقققين من خلال حوكمة تكنولوجيا المعلومات

بحثت دراسة أُجريت في عام 2023 في الطريقة التي تعمل بها المصارف الإسلامية الكويتية على تحسين استقلاليّة المدققين الخارجيين من خلال تنفيذ أطر حوكمة قويّة لتكنولوجيا المعلومات. ووضعت المصارف سياسات واضحة في مجال تكنولوجيا المعلومات وحصلت على التزام على مستوى الإدارات ومقاييس موحّدة لإيجاد بيئة تدعم ممارسات التدقيق الموضوعيّة والمستقلّة. وأثبتت الدراسة أنَّ تدابير حوكمة تكنولوجيا المعلومات تؤدّي دوراً كبيراً في تمكين المدققين من العمل بشكل مستقلّ، مما يؤدّي إلى تحسين جودة التدقيق المالي وموثوقيّته في القطاع المصرفي الكويتي.

- قطر: الرقابة المعزّزة بالذّكاء الاصطناعي في هيئة تنظيم مركز قطر للمال

اعتمدت هيئة تنظيم مركز قطر للمال الذّكاء الاصطناعي في مهامها الرقابيّة والماليّة، واستخدمت أدوات صنع قرار معزّزة بالذّكاء الاصطناعي لتحسين رصد الهيئات المالية، والتعجيل بمراجعة الامتثال التنظيمي، وتعزيز دقّة تقييمات المخاطر. ويتماشى هذا التغيير مع تحرّك قطر الاستراتيجي نحو الحوكمة القائمة على البيانات، والنزاهة المالية، وتنفيذ التكنولوجيا في الإشراف الاستباقي على التدقيق.

التحديات والفرص

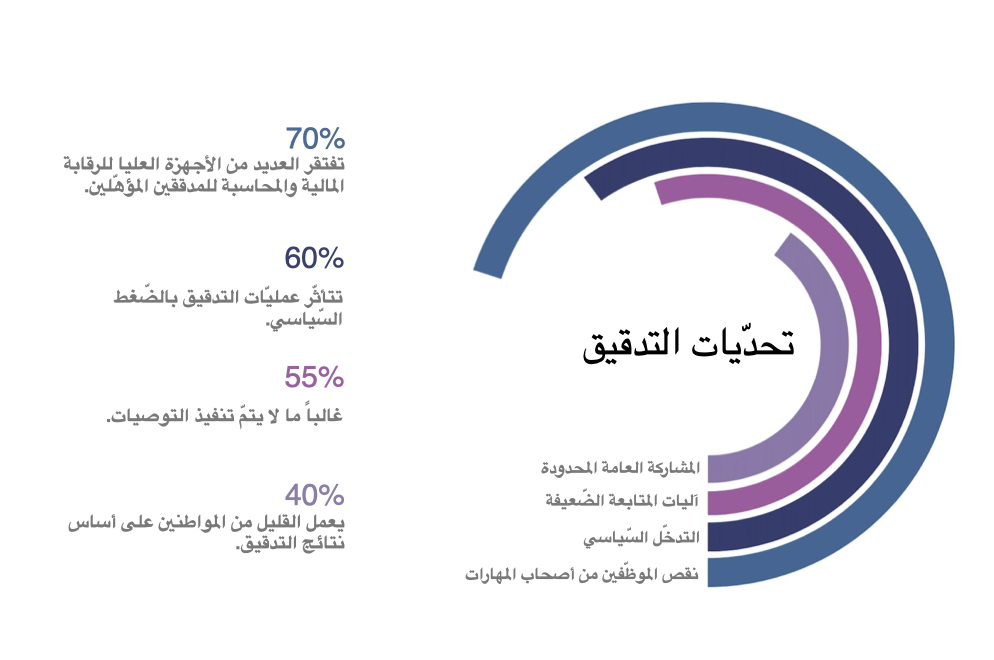

تواجه عمليات التدقيق المالي عقبات كثيرة رغم مزاياها المتعدّدة، مثل ما يلي:

- تعاني أجهزة التدقيق في البلدان النامية من نقص في الموظفين المدربين وعدم ملاءمة الأدوات.

- يقوّض التدخّل السياسي والافتقار إلى الاستقلاليّة صدقيّة عمليات التدقيق وفعاليّتها.

- يُعزى ضعف إنفاذ توصيات التدقيق إلى غياب آليات المتابعة الملائمة.

- يجري تقييد المشاركة العامة في بعض المجالات لأنَّ الناس لا يدرون بتقارير التدقيق وطريقة استخدامها لإنفاذ المساءلة.

تواجه الأجهزة العليا للرقابة المالية والمحاسبة هذه العقبات المتكرّرة التي تحدُّ من فعاليّتها التشغيليّة. وتظهر المشكلات الأكثر شيوعاً في الشّكل 2، والتي تتضمّن عدم كفاية الموظفين، والتدخل السياسي، ونظم المتابعة غير الملائمة.

يمكن أن تعالج العديد من الحلول هذه التحدّيات، بما في ذلك:

- استخدام أدوات متقدّمة تطبّق الذّكاء الاصطناعي وتحليلات البيانات لتحسين تخطيط التدقيق وكشف المخاطر وتحليل التزوير.

- التعاون الدولي مع أجهزة التدقيق والوكالات المانحة، ممّا يسمح بتطوير بناء القدرات.

- تحسين الأداء من خلال عمليات تقييم الأقران والمقارنات المرجعيّة.

- الاستفادة من التكنولوجيا وتطبيقات الهاتف المحمول الحديثة لتمكين الرقابة المالية في الوقت الحقيقي.

الخلاصة

تشكّل عمليات التدقيق المالي التي تتّبع أفضل الممارسات وتعمل بشفافيّة أدوات أساسيّة لتعزيز الحوكمة الرشيدة للأموال العامة. وتمكّن عمليات التدقيق هذه الأجهزة من حماية مواردها مع الكشف عن أوجه القصور ومنع الفساد. وتجعل المشاركة العامة المدمجة مع التكنولوجيا الحديثة وأطر الرقابة القوية عمليات التدقيق هذه محرّكات أكثر فعاليّة للمساءلة.

المراجع

- المعيار الدولي للأجهزة العليا للرقابة المالية والمحاسبة رقم 100: المبادئ الأساسيّة لرقابة القطاع العام.

https://www.issai.org/pronouncements/issai-100-fundamental-principles-of-public-sector-auditing/ - المعيار الدولي للأجهزة العليا للرقابة المالية والمحاسبة رقم 200: المبادئ الأساسية للرقابة المالية.

https://www.issai.org/wp-content/uploads/2020/12/ISSAI-200-Financial-Audit-Principles.pdf - المعيار الدولي للأجهزة العليا للرقابة المالية والمحاسبة رقم 300: مبادئ رقابة الأداء.

https://www.issai.org/pronouncements/issai-300-performance-audit-principles/ - المعيار الدولي للأجهزة العليا للرقابة المالية والمحاسبة رقم 400: مبادئ رقابة الالتزام.

https://www.issai.org/pronouncements/issai-400-compliance-audit-principles/ - الموقع الإلكتروني الرسمي للإنتوساي.

https://www.intosai.org/ - دليل النزاهة العامة لمنظمة التعاون الاقتصادي والتنمية.

https://www.oecd.org/en/publications/oecd-public-integrity-handbook_ac8ed8e8-en.html - مؤشّرات النزاهة العامة لمنظمة التعاون الاقتصادي والتنمية.

https://oecd-public-integrity-indicators.org/ - منظمة التعاون الاقتصادي والتنمية (2024). مسح بشأن محرّكات الثّقة في المؤسّسات العامة.

https://www.oecd.org/gov/trust-in-government.html - مبادرة الإنتوساي للتنمية (2020). تقرير التقييم العالمي للأجهزة العليا للرقابة المالية والمحاسبة.

https://gsr.idi.no/gsr2020 - ويكيبيديا (2025). حسام بن عبد المحسن العنقري.

https://en.wikipedia.org/wiki/Hussam_bin_Abdulmohsen_Alangari - Hossain, I. (2024). Transition to AI-Augmented Decision-Making in Financial Supervision دراسة حالة في هيئة تنظيم مركز قطر للمال.

https://aaltodoc.aalto.fi/items/1ab74b73-c3b1-41c0-8249-e5f3a2e8f056