Panorámica de los diferentes modelos de EFS con especial atención al modelo jurisdiccional

Por Gilles Miller, Consejero miembro y oficial de enlace del Foro de EFS con Funciones Jurisdiccionales de la Cour des comptes francesa

Introducción

En el mundo coexisten tres modelos de entidades fiscalizadoras superiores, con diversas variantes. Todos ellos cuentan con una dilatada historia, que a veces incluso se remonta a la Edad Media, si bien fueron renovados y desarrollados entre el siglo XVIII y principios del siglo siguiente, cuando se constituyeron los Estados modernos.

- Modelo de Westminster o parlamentario: Creado a la sombra del Parlamento de Westminster, se trata de un organismo independiente, pero adscrito al Parlamento, que audita las cuentas gubernamentales y evalúa las políticas públicas en nombre del poder legislativo. Originario del Reino Unido, este modelo se ha generalizado en todos los países de cultura británica o anglosajona, empezando por Estados Unidos, así como en los países escandinavos.

- Modelo de consejo o colegiado: Desarrollado en Alemania, desde donde se ha extendido a Europa Central y Oriental, es un modelo de tribunales de cuentas que funcionan sobre la base de una organización colegiada, pero sin competencias jurisdiccionales.

- Modelo judicial o napoleónico: Por último, unos cincuenta países cuentan con EFS que actúan a la vez como auditor y como juez, habiendo configurado la función jurisdiccional su proceso colegiado de toma de decisiones, su estatuto de órgano equidistante entre el Parlamento y el gobierno, así como su cultura de la prueba y del procedimiento contradictorio, base del respeto de los derechos de defensa. Si bien Francia aportó en su día la matriz, este modelo se ha ido difundiendo por toda la región mediterránea, hasta Oriente Medio, y a todas las naciones de habla francesa o portuguesa, incluido Brasil, así como a un buen número de países hispanoparlantes.

Enfoque del modelo judicial

El modelo judicial o napoleónico resulta atractivo para las EFS: varios países que adoptaron el “modelo Westminster” han dotado recientemente a sus EFS de una nueva competencia y una organización apropiada para sancionar el mal uso de dinero público. Es el caso de la República de Sudáfrica, de Tailandia y de Letonia, y la lista no acaba ahí… En la América Latina hispanohablante, varias “oficinas de auditoría” o Contralorías combinan la función jurisdiccional (heredada del Tribunal de Cuentas español) con una organización que sigue el modelo anglosajón.

Pero, ¿qué enjuician exactamente estas EFS?

En detalle, sus atribuciones varían de un país a otro, pero todas comparten un origen común y, sobre todo, un mismo propósito: obligar a todos los gestores públicos a rendir cuentas de las consecuencias de su gestión.

Cabe afirmar, sin temor a equivocarse, que el control judicial de las cuentas públicas surgió con el doble alumbramiento de las figuras del Estado y la Hacienda Pública.

En su origen, hace varios siglos, el principal objetivo consistía en garantizar que los funcionarios públicos encargados de recaudar los ingresos y ejecutar los gastos pudieran justificar todas las operaciones registradas en sus cuentas. Debido a que tales verificaciones requerían conocimientos y pericia especiales, muy pronto se creó una institución especializada en técnicas de control. Y como una cuenta se parece mucho a “un proceso judicial entre quien la rinde y aquel a quien se rinde”, en palabras de Jean-Jacques Régis de Cambacéres cuando explicaba a Napoleón I en 1807 las ventajas de un tribunal de cuentas jurisdiccional, la rendición de cuentas adoptó muy pronto un formato jurisdiccional.

Este modelo inicial de administración y gobernanza se convirtió en un referente a imitar y fue exportado a todo el mundo. Con una estricta separación entre las funciones del “ordenador” o gestor público y las de “cajero” o contable, obligado a la rendición anual de cuentas ante un “juez de cuentas” o auditor, sigue estando muy extendido, si bien ha evolucionado considerablemente.

Así, el foco de la actividad jurisdiccional de los tribunales de cuentas ha pasado a centrarse, en todas partes (y a velocidades variables según las legislaciones nacionales y el grado de madurez alcanzado por los sistemas nacionales de contabilidad pública), en la responsabilidad de los gestores. Ahora se considera a los gestores como los principales actores de la gestión pública, mientras que los contables públicos son vistos, de facto si no de iure, como subsidiarios. En numerosos países coexisten los dos sistemas de responsabilidad (gestores por un lado y contables públicos, por otro). Algunos los han fusionado en un único sistema de rendición de cuentas (Portugal estuvo entre los primeros, en 1971). En cambio, los países que procedieron a introducir un régimen de responsabilidad jurisdiccional más recientemente (como la República de Sudáfrica o Letonia, por ejemplo), diseñaron desde el principio un sistema enfocado a los gestores públicos.

El volumen de decisiones jurisdiccionales depende de varios factores: el tamaño del país y el número de personas potencialmente afectadas, la madurez del sistema, la definición de las infracciones, la política seguida por la fiscalía, etc. La mayoría de las veces, el número de resoluciones se cuenta por decenas, pero algunas EFS, como la Corte dei conti en Italia, emiten varios centenares de fallos, llegando incluso a varios miles el Tribunal de Contas de Brasil. En cualquier caso, no estamos hablando de una actividad marginal.

Con todo, la organización de la jurisdicción y las normas de procedimiento difieren mucho de un país a otro. He aquí algunos ejemplos.

- En un primer caso, la finalidad será reparadora y el gestor será condenado, no por su conducta ilícita, sino por el perjuicio que ha causado y que deberá indemnizar. En este supuesto, la EFS funcionará según el modelo de jurisdicción penal, que sanciona a los autores de una falta con una multa o incluso con una sanción profesional (es la opción que el legislador francés acaba de adoptar para la Cour des comptes, reformando en profundidad un sistema centenario). Además, existen varios sistemas mixtos que, según los casos, imponen el pago de una multa o una indemnización por los daños sufridos. En general, el perjuicio que justifica la condena debe ser económico, aunque algunas EFS pueden sancionar también el daño moral o el daño a la imagen.

- Las normas de procedimiento también se diferencian en función de si la EFS actúa como juez reparador o como juez “de lo penal” que impone sanciones. En este último caso, los requisitos de un “juicio justo” son mucho más estrictos.

- En las EFS con finalidad “penal/represiva”, la lista de infracciones varía con arreglo a la legislación de cada Estado. Hay grandes diferencias entre las legislaciones. En Marruecos, la Cour des comptes puede sancionar cualquier infracción de una norma de gestión. En Senegal, la ley incluye el “despilfarro” entre las infracciones punibles. En Francia, en cambio, la condena requiere la prueba de que la infracción haya revestido cierta gravedad y causado un perjuicio financiero significativo, o de que el autor haya sacado de ella un beneficio personal.

- Además, la lista de personas susceptibles de enjuiciamiento no será la misma de un país a otro. La principal diferencia atañe al personal político, principalmente los miembros del gobierno (e incluso los jefes de Estado) que, en la mayoría de los países, no están sujetos a la justiciabilidad de la EFS, si bien existen algunas excepciones notorias. Los representantes electos locales (alcaldes, por ejemplo) suelen beneficiarse de un régimen parcialmente derogatorio.

- Por último, el papel del fiscal, allí donde existe, también varía considerablemente de un sistema a otro. En general, la función del fiscal es “iniciar la acción pública”, lo que no significa que otras autoridades, ya sean administrativas, políticas o judiciales, no puedan también someter casos a la jurisdicción de la EFS. Es en Italia donde su función parece más desarrollada, ya que el Procuratore generale no solo es responsable del enjuiciamiento, sino también de la instrucción y la vista del caso (para lo que cuenta con un gran número de personal especializado), pudiendo ordenar medidas cautelares de carácter financiero. La organización de la fiscalía cambia de un país a otro, en función de la legislación nacional: generalmente, existe un fiscal específico para cada tribunal de cuentas; pero en algunos países (por ejemplo, España), existe una fiscalía nacional (un fiscal único para todas las jurisdicciones del país), con una sección dedicada a la EFS jurisdiccional.

La diversidad de formas y procedimientos, así como la singularidad de las legislaciones nacionales que determinan sus competencias y organización, caracterizan a las EFS con un mandato jurisdiccional. Pero su propósito común siempre es el mismo: garantizar a los ciudadanos la efectividad del principio de rendición de cuentas, permitiendo a la EFS actuar no solo como auditor, sino también como juez.

El ejercicio eficaz, conforme a las normas profesionales, de las competencias jurisdiccionales de una EFS mejora la gobernanza de los Estados, fortalece la confianza de la ciudadanía en la gestión de los fondos públicos y, como resultado, refuerza la credibilidad y la legitimidad de los dirigentes.

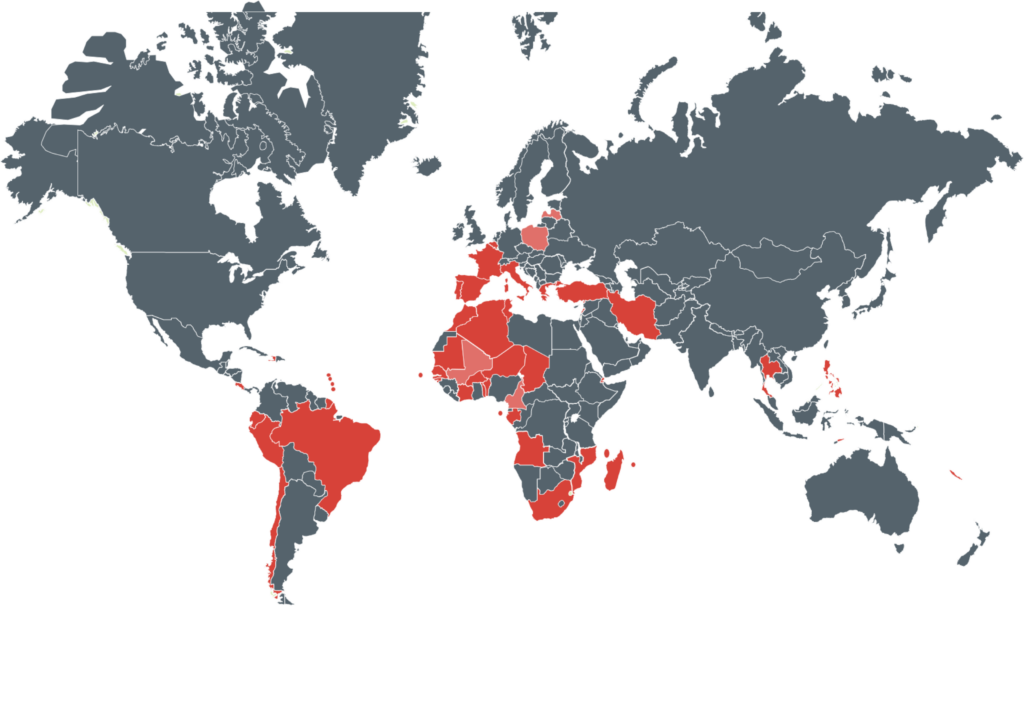

Mapa de países que tienen EFS con poderes jurisdiccionales y miembros del Foro de EFS Jurisdiccionales.

Leyenda:

Rojo: Miembros del Foro de EFS Jurisdiccionales

Rojo claro: Observadores del Foro de EFS Jurisdiccionales

Fuente: Cour des comptes francesa