La EFS de Letonia y su práctica de recuperación de pérdidas

La Oficina Estatal de Auditoría de la República de Letonia (EFS de Letonia) es una Entidad Fiscalizadora Superior (EFS) independiente y colegiada, cuyo mandato está especificado en la Constitución de la República de Letonia.

Concretamente, la EFS de Letonia tiene el mandato de notificar a las entidades públicas auditadas los hallazgos en materia de gestión de las finanzas públicas que les conciernan, y de notificar a las autoridades encargadas de hacer cumplir la ley las violaciones de disposiciones legales detectadas durante la auditoría. Sin embargo, la EFS de Letonia no tiene la potestad de tomar decisiones sobre sanciones a funcionarios que cometan actos ilícitos.

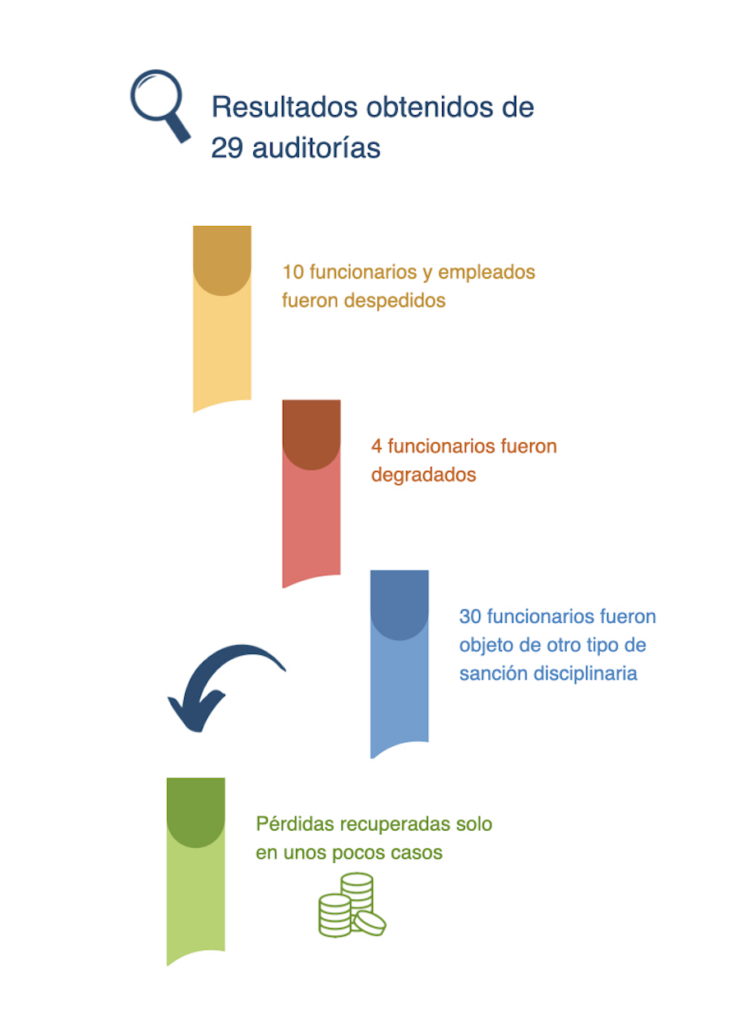

En base a los resultados de un estudio llevado a cabo por la EFS de Letonia sobre 29 de sus auditorías realizadas entre 2006 y 2014, se constató que había habido un buen número de casos de recuperación de pérdidas durante el período analizado.

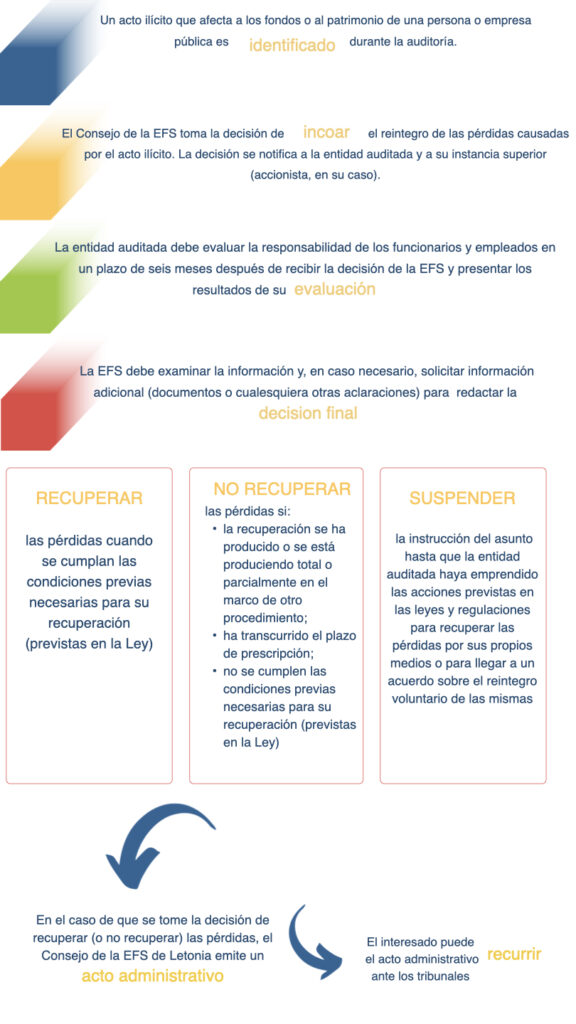

Tras un ejercicio de reflexión sobre el papel de la EFS, se procedió a elaborar una propuesta para enmendar la Ley de la EFS Letonia y dotar a la EFS de Letonia de una nueva función: la de incoar procedimientos y tomar decisiones en materia de recuperación de pérdidas.

La EFS de Letonia no entra en la categoría de EFS con poderes jurisdiccionales (véase, por ejemplo, la ISSAI 4000 – Norma para la auditoría de cumplimiento, párrafos 153 -157). La EFS de Letonia recupera las pérdidas con arreglo al principio de subsidiariedad y solo interviene si la propia entidad auditada no toma medidas. Cabe precisar que a los auditores de la EFS de Letonia no se les exige evaluar si existe una evidencia de auditoría suficiente y apropiada de que el funcionario pueda ser considerado personalmente responsable de actos de incumplimiento o ilícitos, tal y como se indica en el párrafo 153 de la ISSAI 4000.

La nueva regulación fue adoptada y aplicada a las auditorías iniciadas después del 31 de julio de 2019 e, inter alia, establece lo siguiente:

- Las pérdidas deben recuperarse en un plazo de cuatro años a partir de la fecha en la que se cometió la infracción.

- La terminación de la relación laboral del empleado no debe constituir un motivo para la no recuperación de las pérdidas.

- Las pérdidas deben ser reintegradas si han sido causadas por negligencia grave o dolo.

- La decisión sobre la recuperación de pérdidas es susceptible de recurso con arreglo a la Ley de Procedimiento Administrativo.

- La ejecución de la decisión sobre la recuperación de pérdidas debe correr a cargo del agente judicial.

Con la introducción de esta nueva función se pretende cumplir determinados objetivos – 1) la prevención de incumplimientos y de actos ilícitos que causen pérdidas y 2) la recuperación efectiva de las pérdidas causadas a los fondos (recursos) públicos, y no solo en casos menores.

Es importante promover la responsabilidad y la conciencia de que toda actuación con los recursos financieros y el patrimonio de una persona pública (lo que incluye tanto a las entidades públicas como a los funcionarios) debe ajustarse a los objetivos y procedimientos previstos en las leyes y regulaciones.

La EFS de Letonia se esfuerza por prevenir los casos de actos ilícitos, así como por sensibilizar sobre el hecho de que en el sector público no se tolera ningún acto ilícito.

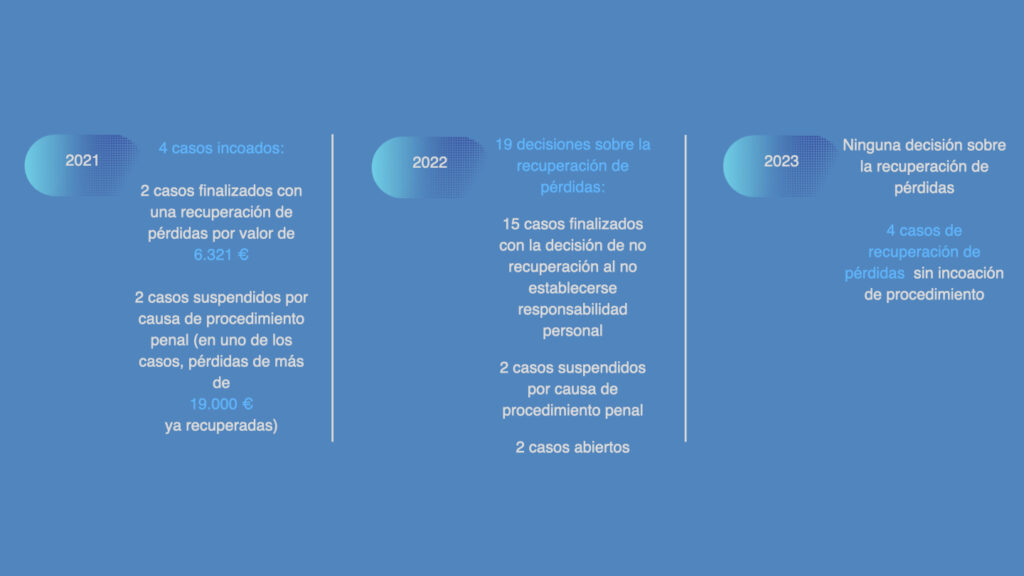

Durante los casi cinco años transcurridos desde la introducción de esta nueva función, la regulación se ha aplicado en 23 casos y por pérdidas que ascienden a más de 273.615 euros.

(La aplicación real se inició en 2021, una vez aprobados los primeros informes de auditoría desde la entrada en vigor de la nueva regulación.)

Pese a que la EFS de Letonia ya ha puesto en práctica su nueva función y ha logrado recuperar pérdidas significativas, todavía se enfrenta a algunos retos derivados de la nueva iniciativa, tales como:

- Mejorar el proceso de recuperación de pérdidas a fin de aumentar su eficacia y utilizar el mínimo de recursos posible. Esto requiere una evaluación constante del nivel de gravedad observado a la luz del impacto financiero y la importancia del caso. Por ejemplo, un caso en el que la cuantía de las pérdidas en cuestión es pequeña puede parecer, a primera vista, insignificante, pero puede llegar a convertirse en un hito para el desarrollo de la jurisprudencia de la EFS.

- Establecer y probar la culpabilidad, como, por ejemplo: negligencia grave o dolo. La responsabilidad personal puede ser una condición previa necesaria para la recuperación de las pérdidas.

- Los resultados de la auditoría y el informe de auditoría pueden no proporcionar una base fáctica y jurídica suficiente para la recuperación de las pérdidas. Es necesaria una estrecha colaboración entre los auditores y el personal de apoyo jurídico antes de concluir la auditoría.

Desde la aplicación de la nueva función de la EFS de Letonia, algunas de las contravenciones que causaron pérdidas fueron, por ejemplo:

- Infracciones en el pago de remuneraciones a funcionarios, incluidos complementos, primas y pagas extraordinarias por un importe mayor al permitido por la ley.

- Violación de la prohibición establecida por ley de adquirir un bien o un servicio por un precio sobrevalorado.

- Concesión de descuentos en el alquiler a particulares en casos en los que la ley no lo permite.

- Remuneraciones pagadas a asalariados por el cumplimiento de un acuerdo relativo a la restricción de las actividades profesionales del asalariado (restricción de la competencia) tras la finalización de su relación laboral por un período de tiempo en el que los asalariados volvieron a ser contratados en el mismo lugar de trabajo.

- Contratos con funcionarios para la realización de tareas que ya entraban en el ámbito de sus obligaciones como representantes de las instituciones en cuestión, superando así el importe máximo permitido de prestaciones por trabajo adicional que correspondería abonar en el caso concreto.

En la actualidad, la EFS de Letonia está examinando los datos relativos a la implementación de su nueva función y, aparte de analizar los retos asumidos y las ventajas para la sociedad, tiene la intención de evaluar su efecto práctico. Esto no solo se refiere a los ahorros específicos alcanzados, sino también a los beneficios menos tangibles obtenidos gracias al uso exitoso de la nueva herramienta. Entre estos beneficios “blandos” que explorará la EFS de Letonia está el impacto logrado en términos de una creciente concienciación y una mayor atención por parte de los funcionarios públicos en relación con las implicaciones financieras de sus acciones.

Autores:

Oficina Estatal de Auditoría de la República de Letonia

Gustavs Gailis, Jefe en funciones de la División Jurídica

Silvija Nora Kalnins, Jefa de la División de Estrategia y Relaciones Internacionales

Elita Nīmande, Jefa adjunta en funciones de la División Jurídica

Agnese Rupenheite, Jefa de Relaciones Internacionales y Desarrollo de Proyectos