Mejora de la eficacia de los departamentos de auditoría interna de las entidades del sector público

por Dr. Fahdah S. Alsudairi, Consultor, Tribunal General de Cuentas del Reino de Arabia Saudí

En los últimos cinco años, los organismos del sector público del Reino de Arabia Saudí han experimentado transformaciones fundamentales -incluidas reestructuraciones, implantación de mecanismos de gobernanza y activación de requisitos de control- encaminadas a mejorar su rendimiento. El Tribunal General de Cuentas (TGF), la Entidad Fiscalizadora Superior (EFS) del país, ha intentado contribuir a estos esfuerzos tomando medidas para mejorar la función de auditoría interna del sector público. El GCA ha ampliado el alcance de su auditoría de gestión, lo que le permite centrarse en auditorías intergubernamentales de más alto nivel, mientras que los departamentos de auditoría interna (DAI) proporcionan una mayor rendición de cuentas dentro de los organismos gubernamentales.

El trabajo de la GCA en este ámbito refleja su nueva identidad, lanzada en septiembre de 2020, que incluye la cooperación con todas las organizaciones sujetas a su auditoría. Este principio está representado por el símbolo integral (∫) en el nuevo logotipo de la GCA, ya que la EFS pretende sentar las bases de una verdadera asociación con las entidades fiscalizadas y aumentar aún más el valor que añade al servicio del interés público. Al compartir su experiencia en la mejora del rendimiento de las DAI manteniendo su independencia, el GCA pretende ayudar a otras EFS que emprendan esfuerzos similares.

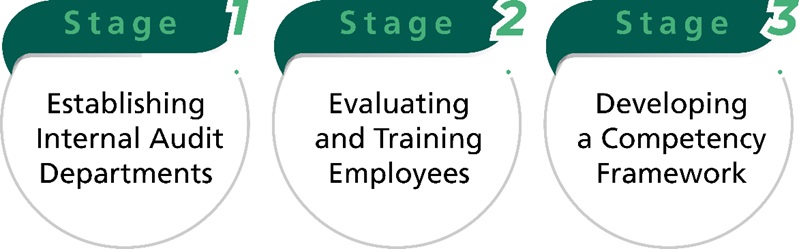

La GCA ha trabajado para reforzar la función de auditoría interna del sector público en tres etapas: creación de DAI, evaluación y formación de los empleados y desarrollo de un marco de competencias (figura 1). Estos esfuerzos han ayudado a los organismos públicos a crear sistemas de control fiables, desarrollar una sólida gestión del cumplimiento, mejorar la exactitud de los registros financieros y ejecutar eficazmente proyectos e iniciativas.

Fase 1: Creación de departamentos de auditoría interna

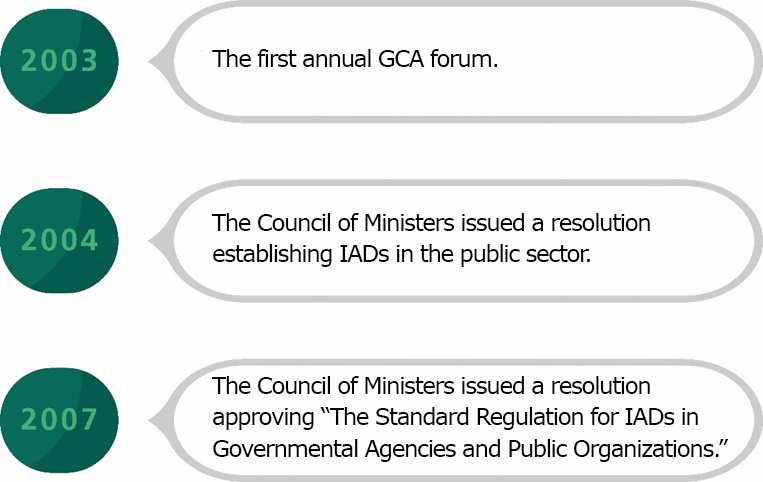

En primer lugar, la GCA trabajó con todas las organizaciones sujetas a su auditoría para identificar y comprender sus funciones de auditoría interna. Esta colaboración incluyó foros anuales, el primero de los cuales se celebró en 2003 y dio lugar a una recomendación para la creación de DAI, con un vínculo directo con los responsables de las organizaciones. En consecuencia, el Consejo de Ministros emitió una resolución por la que se exigía a todas las organizaciones sujetas a auditoría por parte de la GCA que establecieran una DAI.

A continuación, el GCA colaboró con el Instituto de Administración Pública para establecer directrices prácticas relacionadas con los conceptos, principios y normas de auditoría interna; los requisitos para establecer una DAI; las responsabilidades del jefe de una DAI; y los procedimientos para implantar una DAI. Este ejercicio condujo a la publicación de una resolución por la que se aprobaba “La Regulación Estándar para los Departamentos de Auditoría Interna en las Agencias Gubernamentales y Organizaciones Públicas” (figura 2).

Estas directrices, requisitos y procedimientos son coherentes con el Programa de Transformación Nacional -partede la visión nacional 2030 de Arabia Saudí-, cuyo objetivo es alcanzar la excelencia operativa gubernamental, mejorar los habilitadores económicos y elevar el nivel de vida. En concreto, según las directrices de la DAI del sector público, estos departamentos deben capacitar a las entidades para cumplir su misión, asegurándose de que alcanzan sus objetivos. Al hacerlo, los DAI también contribuyen a garantizar la consecución de los objetivos del sector público y del Estado en su conjunto.

Sin embargo, a pesar de la importancia de la función de auditoría interna, la evidencia sugiere que las DAI del sector público están funcionando mal, por una variedad de razones, incluyendo cuestiones organizativas, administrativas y técnicas. Según una encuesta realizada en el sector público saudí, uno de los mayores obstáculos para mejorar el rendimiento es la falta de competencia de los empleados de la DAI.

Por ejemplo, el reglamento relativo a los DAI establece que sus empleados deben ser seleccionados en función de su experiencia práctica y sus cualificaciones profesionales en contabilidad o un campo equivalente. Sin embargo, una encuesta reciente, realizada en colaboración con GCA, indicaba que el 92% de los empleados de la DAI no estaban cualificados profesionalmente en auditoría, y que el 60% estaban cualificados académicamente en campos no relacionados con la auditoría o la contabilidad.1

Etapa 2: Evaluación y formación de los empleados

Estos hallazgos condujeron a la segunda etapa de los esfuerzos de la GCA para mejorar la función de auditoría interna del sector público, que la GCA inició en 2018: evaluar y proporcionar la formación necesaria a la DAI y a otros empleados. Para ello, la GCA creó el Centro Saudí de Auditoría Financiera y de Rendimiento (SCFPA), que ofrece formación a empleados de diversas entidades gubernamentales y del sector público, incluidas las DAI, con el objetivo de mejorar su rendimiento financiero y optimizar el uso que hacen de los recursos económicos.

La SCFPA edita publicaciones y organiza foros anuales, programas, conferencias, talleres y cursos de formación. El centro formó a 1.000 participantes anuales en sus primeros años, y en 2020, debido a la pandemia de COVID-19, pasó a un formato virtual y formó a 3.000 participantes a través de la enseñanza a distancia (figura 3).

Etapa 3: Desarrollo de un marco de competencias

La GCA reconoció que una formación adecuada para desarrollar las habilidades técnicas, profesionales y de comportamiento de los auditores internos era esencial para ayudarles a seguir el ritmo de los continuos cambios en su campo. Para determinar las futuras necesidades de formación, era necesario que GCA identificara las competencias exigidas a los empleados de la DAI.

Varios organismos profesionales han desarrollado modelos de competencias. Sin embargo, estos modelos no se aplican completamente a la auditoría interna en el sector público. Por ejemplo, el “Marco Global de Competencias de Auditoría Interna” del Instituto de Auditores Internos (IIA) está diseñado para el sector privado, y el “Marco de Competencias para Profesionales de Auditoría del Sector Público en Entidades Fiscalizadoras Superiores” de INTOSAI está destinado a los auditores de las EFS, que realizan auditorías externas.

Por tanto, era evidente la necesidad de un marco especializado, compatible tanto con los requisitos de trabajo de los DAI del sector público como con la normativa y los sistemas del gobierno saudí. Para lograrlo, la GCA desarrolló un nuevo modelo de competencias basado en el análisis del contenido de cuatro documentos: los marcos del IIA y de INTOSAI, así como las dos resoluciones gubernamentales que establecen “La Regulación Estándar para los Departamentos de Auditoría Interna en Agencias Gubernamentales y Organizaciones Públicas “2.

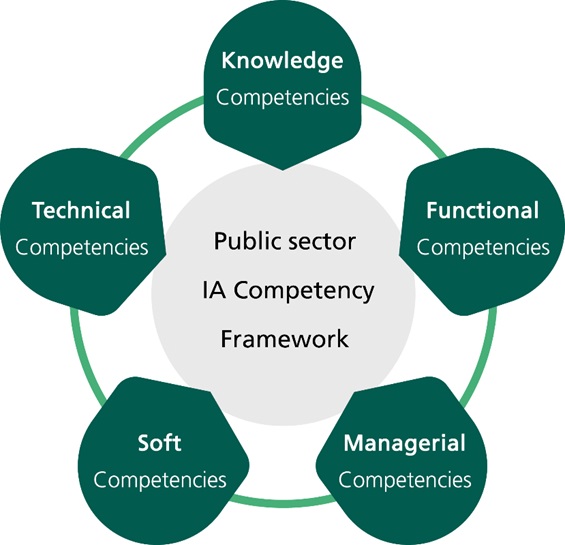

El marco resultante identificó 97 indicadores -en cinco categorías de competencias (figura 4)- cada uno de los cuales aborda requisitos profesionales y gubernamentales específicos que pueden servir colectivamente para mejorar el rendimiento de los auditores internos.

Competencias de conocimiento. Trece indicadores, incluidas las normas de auditoría interna y sus aplicaciones, las normas de conducta profesional, la independencia, la objetividad, el compromiso profesional, la responsabilidad, la confidencialidad, el interés público y la determinación del alcance financiero y no financiero de la auditoría interna.

Competencias funcionales. Treinta y dos indicadores, que incluyen la planificación de la auditoría, la evaluación de los sistemas de control interno, la determinación de la materialidad, el escepticismo profesional, la contabilidad en el sector público, la contabilidad de costes, los mecanismos de fraude, la medición del rendimiento, la evaluación de las prácticas de gestión de riesgos y la recopilación y evaluación de pruebas.

Competencias técnicas. Dieciséis indicadores, entre los que se incluyen la gobernanza del sector público, la supervisión eficaz, la recopilación y el análisis de información financiera y no financiera, la redacción y aplicación de preguntas para entrevistas, la preparación de listas de encuestas, la utilización de conocimientos tecnológicos para revisar sistemas automatizados y el suministro eficaz de información de retorno.

Competencias blandas. Dieciséis indicadores, entre ellos pensamiento crítico, diplomacia y lógica, creatividad y desarrollo, cooperación y trabajo en equipo con éxito, presentación y persuasión, selección de los medios de comunicación adecuados, habilidades verbales y no verbales, habilidades de comunicación visual y escrita, lenguaje corporal, gestión del tiempo y respeto de la diversidad.

Competencias directivas. Veintidós indicadores, entre ellos habilidades de liderazgo, pensamiento y planificación estratégica, capacitación y motivación, desarrollo e innovación, resolución de problemas, toma de decisiones, gestión de conflictos, resolución de conflictos, selección y empleo, desarrollo de recursos humanos, evaluación del rendimiento de los empleados del departamento, gestión de recursos del departamento y creación de asociaciones eficaces con las partes interesadas.

Cabe señalar que los requisitos de competencia de la DAI -aunque comparables para algunas tareas generales- difieren para los auditores, los directores de auditoría y los directores de departamento. Estas diferencias se reflejan en la distribución de competencias y sus indicadores, que pueden ayudar a orientar la formación hacia el nivel administrativo adecuado.

El marco propuesto pretende ayudar a la GCA a ofrecer una formación futura más completa a los empleados de la DAI. Sin embargo, se trata de un proceso continuo que requiere actualizaciones constantes para adaptarse a los cambios en la función de auditoría interna y a la normativa gubernamental relacionada. Además, el marco pretende apoyar la cooperación entre la GCA y las organizaciones sujetas a su auditoría, sin interferir en el trabajo principal de sus DAI. La GCA seguirá proporcionando formación y apoyo adaptados a las necesidades de los DAI, orientando sus futuros esfuerzos e investigaciones hacia las lagunas identificadas.

Si desea más información sobre el marco de competencias para auditores internos del sector público, póngase en contacto con el autor en ird@gca.gov.sa.

1 Alsudairi, F. S. (2021). “Evaluación de las competencias de los empleados de las unidades de auditoría interna del sector público saudí: Estudio empírico”. Revista General de Auditoría, Vol.1, No, 1.

2 Alsudairi, F. S. (2021). “Competencias de los empleados de las unidades de auditoría interna en el sector público de Arabia Saudí: Un estudio analítico”. Revista General de Auditoría, Vol.1, No, 2.

Imagen de portada: HuHu Lin/stock.adobe.com