Améliorer l’efficacité des services d’audit interne au sein des entités du secteur public

par Dr. Fahdah S. Alsudairi, Consultant, Cour générale des comptes du Royaume d’Arabie Saoudite

Au cours des cinq dernières années, les agences du secteur public du Royaume d’Arabie saoudite ont subi des transformations fondamentales – notamment des restructurations, la mise en œuvre de mécanismes de gouvernance et l’activation d’exigences de contrôle – dans le but d’améliorer leurs performances. La Cour générale des comptes (CAG), l’institution supérieure de contrôle (ISC) du pays, a cherché à contribuer à ces efforts en prenant des mesures pour renforcer la fonction d’audit interne du secteur public. La CMA a élargi la portée de ses audits de performance, ce qui lui permet de se concentrer sur des audits pangouvernementaux de plus haut niveau, tandis que les départements d’audit interne (DAI) assurent une plus grande responsabilisation au sein des agences gouvernementales.

Le travail de la CMA dans ce domaine reflète sa nouvelle identité, lancée en septembre 2020, qui inclut la coopération avec toutes les organisations soumises à son audit. Ce principe est représenté par le symbole intégral (∫) dans le nouveau logo de la CMA, car l’ISC cherche à établir un véritable partenariat avec les entités auditées et à renforcer la valeur ajoutée qu’elle apporte au service de l’intérêt public. En partageant son expérience de l’amélioration des performances des SAI tout en maintenant son indépendance, la CMA vise à aider les autres ISC qui entreprennent des efforts similaires.

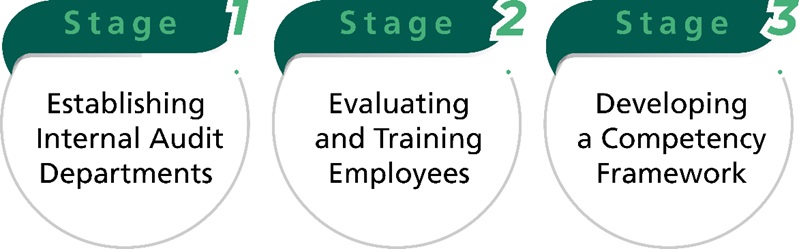

La CMA s’est efforcée de renforcer la fonction d’audit interne du secteur public en trois étapes : mise en place de DAI, évaluation et formation des employés, et élaboration d’un cadre de compétences (figure 1). Ces efforts ont aidé les agences gouvernementales à mettre en place des systèmes de contrôle fiables, à développer une gestion rigoureuse de la conformité, à améliorer l’exactitude des documents financiers et à mettre en œuvre efficacement des projets et des initiatives.

Étape 1 : Mise en place de services d’audit interne

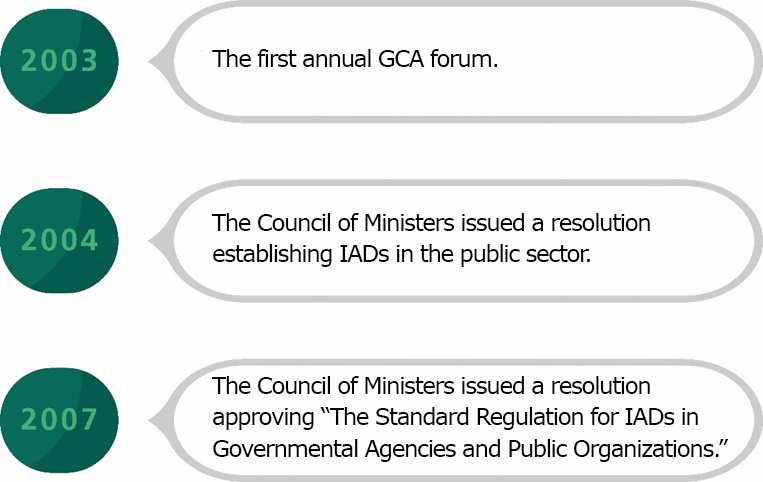

La CMA a d’abord travaillé avec toutes les organisations soumises à son audit afin d’identifier et de comprendre leurs fonctions d’audit interne. Cette collaboration a donné lieu à des forums annuels, dont le premier s’est tenu en 2003 et a débouché sur une recommandation en faveur de la création de SAI, avec un lien direct avec les dirigeants des organisations. En conséquence, le Conseil des ministres a publié une résolution exigeant que toutes les organisations soumises à l’audit de la CMA mettent en place un DAI.

La CMA a ensuite collaboré avec l’Institut d’administration publique pour établir des lignes directrices pratiques relatives aux concepts, principes et normes d’audit interne, aux conditions de création d’un service d’audit interne, aux responsabilités du responsable d’un service d’audit interne et aux procédures de mise en œuvre d’un service d’audit interne. Cet exercice a débouché sur la publication d’une résolution approuvant le “Règlement type pour les services d’audit interne dans les agences gouvernementales et les organisations publiques” (figure 2).

Ces lignes directrices, exigences et procédures sont conformes au programme national de transformation –qui fait partie de la vision nationale 2030 de l’Arabie saoudite – qui vise à atteindre l’excellence opérationnelle gouvernementale, à améliorer les catalyseurs économiques et à rehausser le niveau de vie. En particulier, selon les lignes directrices de l’IAD pour le secteur public, ces départements devraient permettre aux entités d’accomplir leur mission en s’assurant qu’elles atteignent leurs objectifs. Ce faisant, les DAI contribuent également à garantir la réalisation des objectifs du secteur public et de l’État dans son ensemble.

Cependant, malgré l’importance de la fonction d’audit interne, il apparaît que les services d’audit interne du secteur public sont peu performants, pour diverses raisons, notamment d’ordre organisationnel, administratif et technique. Selon une enquête menée dans le secteur public saoudien, l’un des principaux obstacles à l’amélioration des performances est le manque de compétences des employés de l’IAD.

Par exemple, le règlement relatif aux SAI stipule que leurs employés doivent être sélectionnés sur la base de leur expérience pratique et de leurs qualifications professionnelles en comptabilité ou dans un domaine équivalent. Toutefois, une enquête récente, menée en collaboration avec la GCA, a révélé que 92 % des employés de l’IAD n’étaient pas professionnellement qualifiés en matière d’audit, et que 60 % d’entre eux possédaient des qualifications académiques dans des domaines sans rapport avec l’audit ou la comptabilité.1

Étape 2 : Évaluation et formation des salariés

Ces conclusions ont conduit à la deuxième étape des efforts de la CMA pour renforcer la fonction d’audit interne du secteur public, que la CMA a lancée en 2018 – évaluer et fournir la formation nécessaire à l’IAD et à d’autres employés. À cette fin, la GCA a créé le Centre saoudien d’audit financier et de performance (SCFPA), qui propose des formations aux employés de diverses entités du gouvernement et du secteur public, y compris les IAD, dans le but d’améliorer leurs performances financières et d’optimiser leur utilisation des ressources économiques.

La SCFPA édite des publications et organise des forums annuels, des programmes, des conférences, des ateliers et des cours de formation. Le centre a formé 1 000 participants par an au cours de ses premières années d’existence et, en 2020, en raison de la pandémie de COVID-19, il est passé à un format virtuel et a formé 3 000 participants par le biais de l’apprentissage à distance (figure 3).

Étape 3 : Élaboration d’un cadre de compétences

La GCA a reconnu qu’une formation appropriée visant à développer les compétences techniques, professionnelles et comportementales des auditeurs internes était essentielle pour les aider à suivre le rythme des changements constants dans leur domaine. Afin d’identifier les besoins futurs en matière de formation, la CMA a dû déterminer les compétences requises des employés de l’IAD.

Plusieurs organismes professionnels ont élaboré des modèles de compétences. Toutefois, ces modèles ne s’appliquent pas entièrement à l’audit interne dans le secteur public. Par exemple, le “Global Internal Audit Competency Framework” de l’Institut des auditeurs internes (IIA) est conçu pour le secteur privé, et le “Competency Framework for Public Sector Audit Professionals at Supreme Audit Institutions” de l’INTOSAI est destiné aux auditeurs des ISC, qui réalisent des audits externes.

La nécessité d’un cadre spécialisé était donc évidente, compatible à la fois avec les exigences de travail des DAI du secteur public et avec les réglementations et systèmes du gouvernement saoudien. Pour ce faire, la CMA a élaboré un nouveau modèle de compétences basé sur l’analyse du contenu de quatre documents : les cadres de l’IIA et de l’INTOSAI, ainsi que les deux résolutions gouvernementales établissant le “Règlement type pour les départements d’audit interne des agences gouvernementales et des organisations publiques “2.

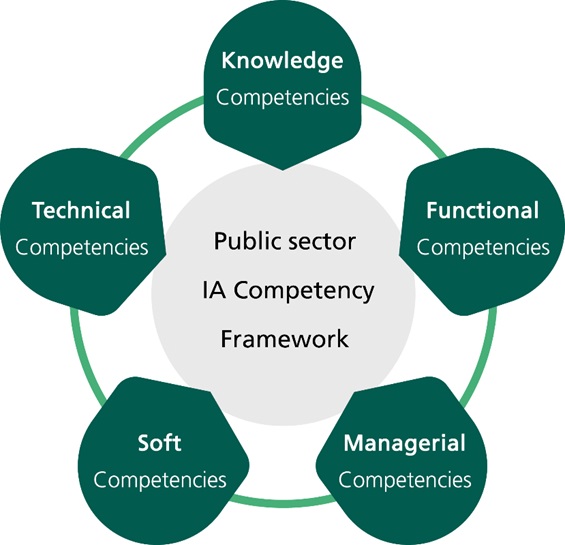

Ce cadre a permis d’identifier 97 indicateurs – répartis en cinq catégories de compétences (figure 4) -, chacun d’entre eux répondant à des exigences professionnelles et gouvernementales spécifiques qui peuvent collectivement servir à améliorer les performances des auditeurs internes.

Compétences en matière de connaissances. Treize indicateurs, dont les normes d’audit interne et leurs applications, les règles de conduite professionnelle, l’indépendance, l’objectivité, l’engagement professionnel, la responsabilité, la confidentialité, l’intérêt public et la détermination de l’étendue financière et non financière de l’audit interne.

Compétences fonctionnelles. Trente-deux indicateurs, dont la planification de l’audit, l’évaluation des systèmes de contrôle interne, la détermination de l’importance relative, le scepticisme professionnel, la comptabilité dans le secteur public, la comptabilité analytique, les mécanismes de fraude, la mesure des performances, l’évaluation des pratiques de gestion des risques et la collecte et l’évaluation d’éléments probants.

Compétences techniques. Seize indicateurs, dont la gouvernance du secteur public, la supervision efficace, la collecte et l’analyse d’informations financières et non financières, la rédaction et la mise en œuvre de questions d’entretien, la préparation de listes d’enquête, l’utilisation de connaissances technologiques pour examiner les systèmes automatisés et la fourniture d’un retour d’information efficace.

Compétences non techniques. Seize indicateurs, dont la pensée critique, la diplomatie et la logique, la créativité et le développement, la coopération réussie et le travail d’équipe, la présentation et la persuasion, la sélection des moyens de communication appropriés, les compétences verbales et non verbales, les compétences en matière de communication visuelle et écrite, le langage corporel, la gestion du temps et le respect de la diversité.

Compétences managériales. Vingt-deux indicateurs, dont les compétences en matière de leadership, la réflexion et la planification stratégique, la responsabilisation et la motivation, le développement et l’innovation, la résolution de problèmes, la prise de décision, la gestion des conflits, la résolution des conflits, la sélection et l’emploi, le développement des ressources humaines, l’évaluation des performances des employés du département, la gestion des ressources du département, et l’établissement de partenariats efficaces avec les parties prenantes.

Il convient de noter que les exigences en matière de compétences de l’IAD, bien que comparables pour certaines tâches générales, diffèrent pour les auditeurs, les gestionnaires d’audit et les chefs de service. Ces différences se reflètent dans la répartition des compétences et de leurs indicateurs, ce qui peut aider à orienter la formation vers le niveau administratif approprié.

Le cadre proposé vise à aider la CMA à fournir une formation future plus complète aux employés de l’IAD. Toutefois, il s’agit d’un processus continu qui nécessite des mises à jour constantes pour s’aligner sur les changements dans la fonction d’audit interne et les réglementations gouvernementales connexes. En outre, le cadre est destiné à soutenir la coopération entre la CMA et les organisations soumises à son audit, sans interférer avec le travail de base de leurs SAI. La CMA continuera à fournir une formation et un soutien adaptés aux besoins des DAI en orientant ses efforts futurs et ses recherches vers les lacunes identifiées.

Pour plus de détails sur le cadre de compétences pour les auditeurs internes du secteur public, veuillez contacter l’auteur à l’adresse ird@gca.gov.sa.

1 Alsudairi, F. S. (2021). “Évaluation des compétences des employés dans les unités d’audit interne du secteur public saoudien : Empirical study”. General Auditing Journal, Vol.1, No, 1.

2 Alsudairi, F. S. (2021). “Compétences des employés des unités d’audit interne dans le secteur public en Arabie Saoudite : Une étude analytique”. General Auditing Journal, Vol.1, No, 2.

Image de couverture : HuHu Lin/stock.adobe.com