Verbesserung der Effizienz der Innenrevisionsabteilungen in Einrichtungen des öffentlichen Sektors

von Dr. Fahdah S. Alsudairi, Berater, General Court of Audit des Königreichs Saudi-Arabien

In den letzten fünf Jahren wurden die öffentlichen Einrichtungen des Königreichs Saudi-Arabien grundlegend umgestaltet – einschließlich Umstrukturierung, Einführung von Governance-Mechanismen und Aktivierung von Kontrollanforderungen -, um ihre Leistung zu verbessern. Der Rechnungshof, die Oberste Rechnungskontrollbehörde (ORKB) des Landes, hat versucht, zu diesen Bemühungen beizutragen, indem er Maßnahmen zur Verbesserung der internen Rechnungsprüfung des öffentlichen Sektors ergriffen hat. Die GCA hat den Umfang ihrer Wirtschaftlichkeitsprüfungen erweitert, so dass sie sich auf übergeordnete, regierungsübergreifende Prüfungen konzentrieren kann, während die Innenrevisionsabteilungen (IADs) für mehr Rechenschaftspflicht innerhalb der Regierungsbehörden sorgen.

Die Arbeit der GCA in diesem Bereich spiegelt ihre neue Identität wider, die im September 2020 eingeführt wurde und die Zusammenarbeit mit allen Organisationen, die der Prüfung unterliegen, umfasst. Dieses Prinzip wird durch das integrale Symbol (∫) im neuen Logo der GCA dargestellt, da die ORKB versucht, die Wurzeln einer echten Partnerschaft mit den geprüften Stellen zu schlagen und den Mehrwert, den sie im Dienste des öffentlichen Interesses schafft, weiter zu erhöhen. Durch die Weitergabe ihrer Erfahrungen bei der Verbesserung der Leistung der IADs unter Wahrung ihrer Unabhängigkeit möchte die GCA andere ORKBn, die ähnliche Anstrengungen unternehmen, unterstützen.

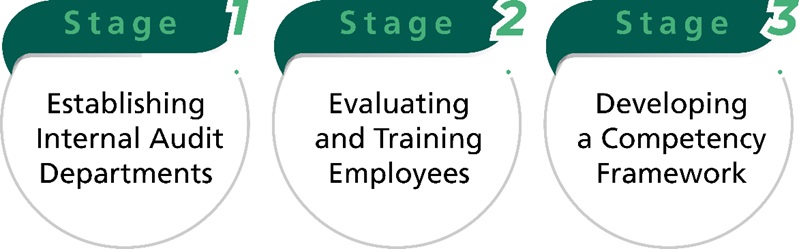

Die GCA hat an der Stärkung der Innenrevision im öffentlichen Sektor in drei Schritten gearbeitet: Einrichtung von IADs, Evaluierung und Schulung von Mitarbeitern und Entwicklung eines Kompetenzrahmens (Abbildung 1). Diese Bemühungen haben den Behörden geholfen, zuverlässige Kontrollsysteme aufzubauen, ein starkes Compliance-Management zu entwickeln, die Genauigkeit der Finanzunterlagen zu verbessern und Projekte und Initiativen effizient umzusetzen.

Stufe 1: Einrichtung von Innenrevisionsabteilungen

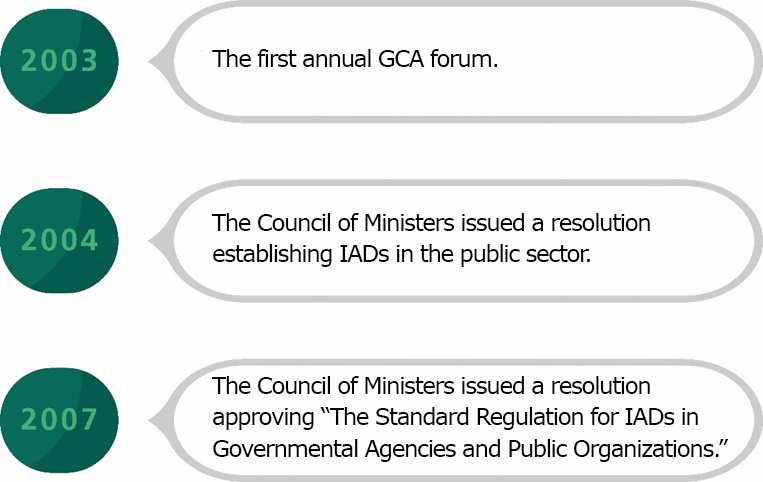

Die GCA arbeitete zunächst mit allen Organisationen zusammen, die Gegenstand ihrer Prüfung waren, um deren interne Prüfungsfunktionen zu ermitteln und zu verstehen. Diese Zusammenarbeit umfasste jährliche Foren, von denen das erste im Jahr 2003 stattfand und zu einer Empfehlung für die Einrichtung von IADs führte, die direkt mit den Leitern der Organisationen verbunden sind. Infolgedessen erließ der Ministerrat eine Entschließung, die alle Organisationen, die einer Prüfung durch die Oberste Rechnungskontrollbehörde unterliegen, zur Einrichtung eines IAD verpflichtet.

Anschließend erarbeitete die GCA in Zusammenarbeit mit dem Institut für öffentliche Verwaltung praktische Leitlinien zu den Konzepten, Grundsätzen und Normen der Innenrevision, zu den Anforderungen für die Einrichtung eines IAD, zu den Aufgaben des Leiters eines IAD und zu den Verfahren für die Einrichtung eines IAD. Dies führte zur Verabschiedung eines Beschlusses zur Annahme der “Standardverordnung für die Innenrevisionsabteilungen in Regierungsbehörden und öffentlichen Organisationen” (Abbildung 2).

Diese Leitlinien, Anforderungen und Verfahren stehen im Einklang mit dem Nationalen Transformationsprogramm – einem Teilder nationalen Vision 2030 Saudi-Arabiens -, das darauf abzielt, die operative Leistungsfähigkeit der Regierung zu steigern, die wirtschaftlichen Rahmenbedingungen zu verbessern und den Lebensstandard zu erhöhen. Gemäß den IAD-Leitlinien für den öffentlichen Sektor sollten diese Abteilungen insbesondere Einrichtungen in die Lage versetzen, ihren Auftrag zu erfüllen, indem sie sicherstellen, dass sie ihre Ziele erreichen. Auf diese Weise tragen die IADs auch dazu bei, dass die Ziele des öffentlichen Sektors – und des Staates insgesamt – erreicht werden.

Trotz der Bedeutung der Innenrevisionsfunktion gibt es jedoch Hinweise darauf, dass die Innenrevisionsstellen im öffentlichen Sektor aus einer Vielzahl von Gründen – einschließlich organisatorischer, administrativer und technischer Probleme – eine schlechte Leistung erbringen. Laut einer Umfrage im saudischen öffentlichen Sektor ist eines der größten Hindernisse für die Verbesserung der Leistung die mangelnde Kompetenz der IAD-Mitarbeiter.

So heißt es beispielsweise in der Verordnung für IADs, dass deren Mitarbeiter auf der Grundlage praktischer Erfahrung und beruflicher Qualifikationen in der Buchhaltung oder einem gleichwertigen Bereich ausgewählt werden sollten. Eine kürzlich in Zusammenarbeit mit der GCA durchgeführte Umfrage ergab jedoch, dass 92 Prozent der IAD-Mitarbeiter nicht über eine berufliche Qualifikation im Bereich der Rechnungsprüfung verfügen und 60 Prozent eine akademische Qualifikation in Bereichen haben, die nichts mit der Rechnungsprüfung oder dem Rechnungswesen zu tun haben.1

Phase 2: Bewertung und Schulung der Mitarbeiter

Diese Erkenntnisse führten zur zweiten Phase der Bemühungen der GCA zur Verbesserung der Innenrevisionsfunktion des öffentlichen Sektors, die die GCA im Jahr 2018 einleitete – die Evaluierung und Bereitstellung der erforderlichen Schulungen für den IAD und andere Mitarbeiter. Zu diesem Zweck gründete die GCA das Saudi Center for Financial and Performance Auditing (SCFPA), das Schulungen für Mitarbeiter verschiedener staatlicher und öffentlicher Einrichtungen, einschließlich der IADs, anbietet, um deren finanzielle Leistungsfähigkeit zu verbessern und den Einsatz wirtschaftlicher Ressourcen zu optimieren.

Die SCFPA gibt Publikationen heraus und organisiert jährliche Foren, Programme, Konferenzen, Workshops und Schulungen. In den ersten Jahren schulte das Zentrum jährlich 1.000 Teilnehmer, und im Jahr 2020 stellte es aufgrund der COVID-19-Pandemie auf ein virtuelles Format um und schulte 3.000 Teilnehmer per Fernunterricht (Abbildung 3).

Stufe 3: Entwicklung eines Kompetenzrahmens

Die GCA erkannte, dass eine geeignete Schulung zur Entwicklung der technischen, fachlichen und verhaltensbezogenen Fähigkeiten der Innenrevisoren von entscheidender Bedeutung ist, damit sie mit den ständigen Veränderungen in ihrem Bereich Schritt halten können. Um den künftigen Schulungsbedarf zu ermitteln, musste die GCA die erforderlichen Kompetenzen der IAD-Mitarbeiter bestimmen.

Mehrere Berufsverbände haben Kompetenzmodelle entwickelt. Diese Modelle sind jedoch nicht vollständig auf die Innenrevision im öffentlichen Sektor anwendbar. Der “Global Internal Audit Competency Framework” des Institute of Internal Auditors (IIA) ist beispielsweise für den privaten Sektor gedacht, während der “Competency Framework for Public Sector Audit Professionals at Supreme Audit Institutions” der INTOSAI für ORKB-Prüfer gedacht ist, die externe Prüfungen durchführen.

Die Notwendigkeit eines speziellen Rahmens, der sowohl mit den Arbeitsanforderungen der IADs im öffentlichen Sektor als auch mit den Vorschriften und Systemen der saudischen Regierung vereinbar ist, war daher offensichtlich. Um dies zu erreichen, hat die GCA ein neues Kompetenzmodell entwickelt, das auf der Inhaltsanalyse von vier Dokumenten beruht: dem IIA- und dem INTOSAI-Rahmenwerk sowie den beiden Regierungsbeschlüssen, in denen die “Standardregelung für Innenrevisionsabteilungen in Regierungsbehörden und öffentlichen Organisationen” festgelegtist2.

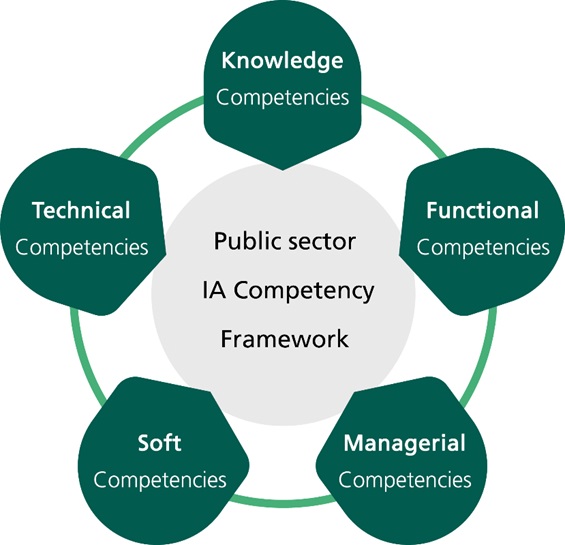

In dem daraus resultierenden Rahmen wurden 97 Indikatoren in fünf Kompetenzkategorien (Abbildung 4) ermittelt, die jeweils auf spezifische berufliche und behördliche Anforderungen abzielen, die zusammengenommen zur Verbesserung der Leistung der Innenrevisoren beitragen können.

Wissenskompetenzen. Dreizehn Indikatoren, darunter Normen für die Innenrevision und ihre Anwendung, berufliche Verhaltensregeln, Unabhängigkeit, Objektivität, berufliches Engagement, Verantwortung, Vertraulichkeit, öffentliches Interesse und Festlegung des finanziellen und nichtfinanziellen Umfangs der Innenrevision.

Funktionale Kompetenzen. Zweiunddreißig Indikatoren, darunter Prüfungsplanung, Bewertung interner Kontrollsysteme, Bestimmung der Wesentlichkeit, professionelle Skepsis, Rechnungslegung im öffentlichen Sektor, Kostenrechnung, Betrugsmechanismen, Leistungsmessung, Bewertung von Risikomanagementpraktiken sowie Erhebung und Bewertung von Nachweisen.

Technische Kompetenzen. Sechzehn Indikatoren, u. a. Governance des öffentlichen Sektors, wirksame Aufsicht, Erfassung und Analyse finanzieller und nicht finanzieller Informationen, Abfassung und Umsetzung von Interviewfragen, Vorbereitung von Umfragelisten, Nutzung von technologischem Wissen zur Überprüfung automatisierter Systeme und Bereitstellung wirksamer Rückmeldungen.

Weiche Qualifikationen. Sechzehn Indikatoren, darunter kritisches Denken, Diplomatie und Logik, Kreativität und Entwicklung, erfolgreiche Zusammenarbeit und Teamwork, Präsentation und Überzeugung, Auswahl geeigneter Kommunikationsmittel, verbale und nonverbale Fähigkeiten, visuelle und schriftliche Kommunikationsfähigkeiten, Körpersprache, Zeitmanagement und Respekt für Vielfalt.

Managementkompetenzen. Zweiundzwanzig Indikatoren, darunter Führungskompetenz, Denken und strategische Planung, Befähigung und Motivation, Entwicklung und Innovation, Problemlösung, Entscheidungsfindung, Konfliktmanagement, Konfliktlösung, Auswahl und Einstellung, Personalentwicklung, Leistungsbewertung von Abteilungsmitarbeitern, Verwaltung von Abteilungsressourcen und Aufbau effektiver Partnerschaften mit Interessengruppen.

Es ist anzumerken, dass die Kompetenzanforderungen des IAD – obwohl sie für einige allgemeine Aufgaben vergleichbar sind – für Prüfer, Prüfungsleiter und Abteilungsleiter unterschiedlich sind. Diese Unterschiede spiegeln sich in der Verteilung der Kompetenzen und ihrer Indikatoren wider, die dazu beitragen können, die Ausbildung auf die geeignete Verwaltungsebene zu lenken.

Der vorgeschlagene Rahmen soll die GCA dabei unterstützen, künftig umfassendere Schulungen für IAD-Mitarbeiter anzubieten. Dabei handelt es sich jedoch um einen fortlaufenden Prozess, der ständige Aktualisierungen erfordert, um den Veränderungen in der Innenrevisionsfunktion und den damit zusammenhängenden behördlichen Vorschriften gerecht zu werden. Darüber hinaus soll der Rahmen die Zusammenarbeit zwischen der GCA und den von ihr geprüften Organisationen unterstützen, ohne in die Kernarbeit ihrer IADs einzugreifen. Die GCA wird auch weiterhin maßgeschneiderte Schulungs- und Unterstützungsmaßnahmen anbieten, die den Bedürfnissen der IADs entsprechen, indem sie ihre künftigen Bemühungen und Forschungen auf die festgestellten Lücken ausrichtet.

Für weitere Informationen über den Kompetenzrahmen für Innenrevisoren im öffentlichen Sektor wenden Sie sich bitte an den Autor unter ird@gca.gov.sa.

1 Alsudairi, F. S. (2021). “Bewertung der Kompetenzen der Mitarbeiter in den Innenrevisionsabteilungen des öffentlichen Sektors in Saudi-Arabien: Empirische Studie”. General Auditing Journal, Vol.1, No, 1.

2 Alsudairi, F. S. (2021). “Kompetenzen der Mitarbeiter der Innenrevisionsstellen im öffentlichen Sektor Saudi-Arabiens: Eine analytische Studie”. General Auditing Journal, Vol.1, No, 2.

Titelbild: HuHu Lin/stock.adobe.com