Prüfungen der Rechnungsführung und Mechanismen für eine gute Verwaltung öffentlicher Mittel: Förderung von Rechenschaftspflicht, Transparenz und bürgerlichem Vertrauen durch Aufsicht sowie bewährte Verfahren

Autorin: May Al-Roomi – leitende Prüferin für Informationssysteme – Oberste Rechnungskontrollbehörde Kuwait

Einleitung

Für eine gute Regierungsführung müssen öffentliche Gelder transparent und effizient verwaltet werden. Prüfungen der Rechnungsführung und Aufsichtsmechanismen haben zunehmend an Bedeutung gewonnen, da das Vertrauen der Öffentlichkeit eng mit finanzieller Rechenschaftspflicht verknüpft ist. Diese Prüfungen und Mechanismen verfolgen zwei Hauptziele: die Aufdeckung sowie Verhinderung von Korruption und Misswirtschaft sowie die Förderung von Transparenz und die Stärkung von Institutionen, um Bürgerinnen und Bürgern greifbare Nutzen zu verschaffen.

Dieser Beitrag befasst sich mit den fachlichen und praktischen Aspekten von Prüfungen der Rechnungsführung sowie anderen Mechanismen zur Regulierung öffentlicher Gelder. Darin werden bewährte Verfahren für Prüfungen der Rechnungsführung im öffentlichen Sektor, die Rolle von Prüfungen im Kampf gegen Korruption sowie die Rahmenbedingungen zur Förderung von Rechenschaftspflicht erläutert. Außerdem werden Beispiele dafür genannt, wie die Verfahren im Rahmen von Prüfungen der Rechnungsführung zur Verbesserung der Regierungsführung sowie des Wohlergehens der Bürgerinnen und Bürger beitragen können.

Die Rolle von Prüfungen der Rechnungsführung in der öffentlichen Verwaltung

Prüfungen der Rechnungsführung können als systematische Überprüfungen öffentlicher Rechnungsabschlüsse und Arbeitsabläufe definiert werden, im Zuge derer ermittelt wird, ob gesetzliche Vorschriften, regulatorische Normen und ethische Grundsätze eingehalten werden. Diese Prüfungen unterstützen den öffentlichen Sektor dabei, folgende Ziele zu erreichen:

- Überprüfung der Finanzberichterstattung auf ihre Richtigkeit, um deren Integrität zu wahren.

- Minimierung von Betrug, Misswirtschaft und Fehlverhalten durch die Gewährleistung einer genauen Überprüfung von Finanztransaktionen.

- Bessere Orientierung bei finanziellen Entscheidungen, was zu einer optimierten Mittelverteilung führt.

- Förderung der Transparenz durch öffentliche Zugänglichkeit der Prüfungsergebnisse.

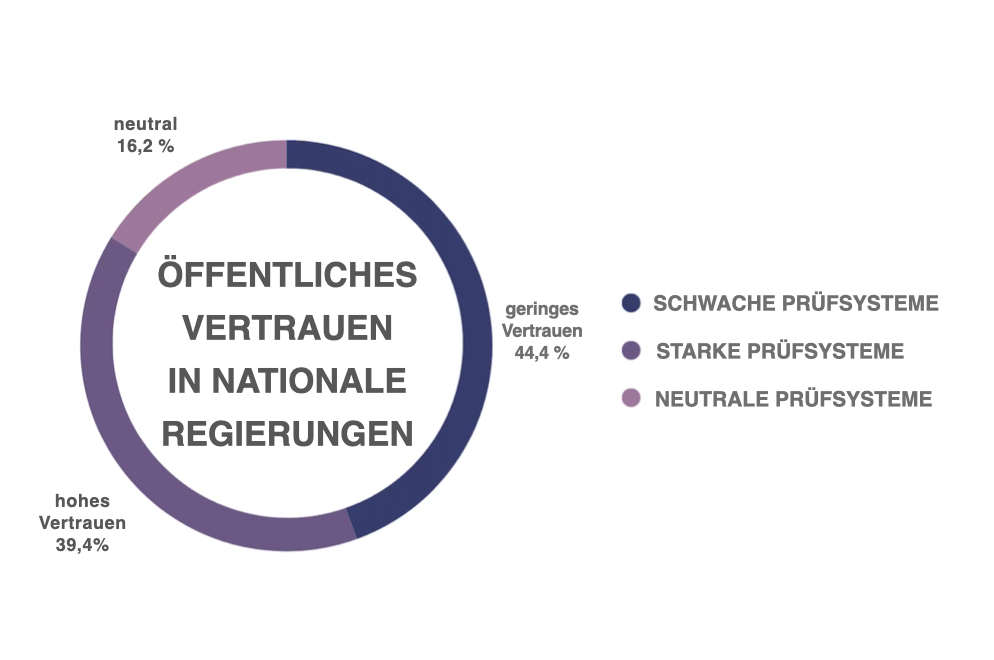

Die Umfrage der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) aus dem Jahr 2024 zum Thema „Drivers of Trust in Public Institutions“ (dt. etwa „Faktoren für das Vertrauen in staatliche Institutionen“) zeigt zusammen mit anderen Studien, dass das Vertrauen der Öffentlichkeit in die Regierung in direktem Zusammenhang mit Maßnahmen zu Transparenz und Rechenschaftspflicht steht. Starke Systeme für Prüfungen der Rechnungsführung bilden eines der Schlüsselelemente unter diesen Maßnahmen. Die in Abbildung 1 illustrierten Daten zeigen, dass Länder mit wirksamen Prüfungssystemen ein höheres Maß an öffentlichem Vertrauen genießen, während Systeme mit schwachen Prüfungsansätzen tendenziell zu niedrigeren Vertrauenswerten führen.

Oberste Rechnungskontrollbehörden (ORKB) sollten gemeinsam mit nationalen Rechnungskontrollbehörden unabhängige Prüfungen staatlicher Stellen durchführen. Die Exekutive muss weiterhin getrennt von diesen Institutionen bleiben. Denn eine solche Unabhängigkeit gewährleistet die Objektivität und Glaubwürdigkeit der Prüftätigkeiten.

Bewährte Verfahren für die Durchführung von Prüfungen der Rechnungsführung im öffentlichen Sektor

Die folgenden bewährten Verfahren sollten zur Anwendung kommen, um die Wirkung von Prüfungen der Rechnungsführung zu maximieren:

- Einhaltung internationaler Normen

Der öffentliche Sektor muss die Internationalen Normen für Oberste Rechnungskontrollbehörden (ISSAI) der INTOSAI übernehmen, da diese Normen Leitlinien für die Planung, Durchführung und Nachverfolgung von Prüfungen sowie die entsprechende Berichterstattung enthalten und somit ermöglichen, einheitliche und glaubwürdige Prüfungspraktiken zu etablieren.

- Risikobasierte Prüfungsplanung

Prüferinnen und Prüfer sollten ihre Prüfungen auf Bereiche, welche die höchsten Risiken aufweisen, fokussieren, anstatt in allen Fällen dieselben Verfahren anzuwenden. So könnte das Prüfungspersonal umfangreiche Beschaffungsverträge, Infrastrukturprojekte und Fördermittelvergaben genauer unter die Lupe nehmen, da in diesen Bereichen ein höheres Risiko für Misswirtschaft oder Unregelmäßigkeiten besteht.

- Zeitnahe und zugängliche Berichterstattung

Prüfungsberichte müssen uneingeschränkt zugänglich sein und zeitnah veröffentlicht werden. Die Verständlichkeit solcher Berichte sollte durch Zusammenfassungen und visuelle Darstellungen verbessert werden, damit auch nicht-fachkundige Stakeholder die Informationen besser nachvollziehen können.

- Stakeholdereinbindung

Prüferinnen und Prüfer sollten an Treffen mit gesetzgebenden Organen, zivilgesellschaftlichen Gruppen sowie Medienvertreterinnen und -vertretern teilnehmen, um ihre Erkenntnisse zu erläutern und öffentliche Debatten über die Prüfungsergebnisse anzuregen. Dies fördert Rechenschaftspflicht und führt dazu, dass sich die Wirkung der Prüfungen über Fachkreise hinaus erstreckt.

- Robuste Follow-up-Mechanismen

Prüfungen sollten nicht mit einem Bericht enden. Oberste Rechnungskontrollbehörden (ORKB) müssen Monitoringsysteme einrichten, um Prüfungsempfehlungen anhand von Leistungskennzahlen und festgelegten Zeitplänen kontinuierlich nachverfolgen zu können.

Prüfungen als Hilfsmittel zur Bekämpfung von Korruption und Misswirtschaft

Korruption wie Misswirtschaft vermindern öffentliche Ressourcen, untergraben das Vertrauen der Öffentlichkeit und behindern Fortschritt. Prüfungen der Rechnungsführung fungieren als erste Verteidigungslinie gegen solche Bedrohungen, indem sie unter anderem folgende grundlegende Funktionen erfüllen:

- Aufdeckung von Unregelmäßigkeiten: Prüfungen können Anomalien in den Buchhaltungsunterlagen aufdecken, darunter falsche Angaben, nicht genehmigte Ausgaben und schwache interne Kontrollen. Die Ermittlung solcher Probleme führt dann zu weiteren Nachforschungen, möglichen Strafverfolgungen und Reformmaßnahmen.

- Stärkung interner Kontrollen: Prüfungsempfehlungen beziehen sich häufig auf die Verbesserungen interner Kontrollsysteme. Dazu gehören Aufgabentrennung, bessere Dokumentation und ordnungsgemäße Genehmigungsverfahren – alles Möglichkeiten, um Betrug zu verringern.

- Förderung einer Kultur der Integrität: Mit der Zeit führt die konsequente Durchführung von Prüfungen zu einer Kultur der Rechenschaftspflicht in öffentlichen Einrichtungen. Mitarbeiterinnen und Mitarbeiter legen mehr Vorsicht und Sorgfalt an den Tag, da ihre Arbeitstätigkeiten unabhängigen Beurteilungen und internen Überprüfungen unterzogen werden können.

- Unterstützung rechtlicher und disziplinarischer Maßnahmen: Prüfungen, die illegale Aktivitäten aufdecken, ermöglichen rechtliche Konsequenzen und die Verhängung von Verwaltungsstrafen. Dies stärkt die Rechtsstaatlichkeit und signalisiert eine Nulltoleranz-Politik gegenüber dem Missbrauch öffentlicher Ämter.

Mechanismen und Rahmenbedingungen für eine rechenschaftspflichtige öffentliche Mittelverwaltung

Prüfungen der Rechnungsführung erfüllen ihren Zweck am besten, wenn sie als Teil eines umfassenden Governance-Rahmenwerks durchgeführt werden. Die folgenden Mechanismen und Rahmenbedingungen sollten parallel zu Prüfungen der Rechnungsführung bestehen, um für Rechenschaftspflicht zu sorgen:

- Systeme der öffentlichen Finanzverwaltung (PFM): Die Systeme der öffentlichen Finanzverwaltung (Public Financial Management System; PFM), kurz PFM-Systeme, umfassen Budgetplanung, -ausführung, Buchhaltung und Berichterstattung. Echtzeitdaten zu Staatsausgaben aus einem integrierten PFM-System ermöglichen effizientere und genauere Prüfungen.

- Legislative Aufsicht: Die Befugnis zur Durchsicht der Prüfungsberichte sowie die Befugnis, Beamtinnen und Beamte vorzuladen sowie Korrekturmaßnahmen durchzusetzen, sollten den Parlamenten und Prüfungsausschüssen übertragen werden. Solche Maßnahmen sorgen für mehr Rechenschaftspflicht und reduzieren gleichzeitig Fälle von Fehlverhalten.

- Transparenzportale: Die Echtzeit-Abbildung von Staatsausgaben auf digitalen Plattformen stärkt sowohl die Kontrolle als auch das Vertrauen seitens der Öffentlichkeit. Die Daten ermöglichen es Bürgerinnen und Bürgern sowie Kontrollorganisationen und den Medien, die Rechenschaftspflicht der Regierung aufrechtzuerhalten.

- Whistleblower-Schutz: Interne Mechanismen, die es Insiderinnen und Insidern ermöglichen, finanzielle Unregelmäßigkeiten anonym zu melden, spielen eine entscheidende Rolle. Whistleblowerinnen und Whistleblower liefern oft den ersten Anstoß für die Aufdeckung von Fehlverhalten, und Mechanismen zu ihrem Schutz steigern die Melderaten.

- Beteiligung der Zivilgesellschaft: Nationale Organisationen, Interessenverbände und die Wissenschaft spielen eine entscheidende Rolle für die Interpretation von Prüfungserkenntnissen, die Aufklärung der Öffentlichkeit und die Förderung von Reformen.

- Umsetzung und IT-gestützte Monitoringmechanismen: Digitale Tools und Systeme bieten eine effektive Methode, um Governance-Rahmenwerke umzusetzen. Diese Tools und Systeme ermöglichen eine genaue Nachverfolgung von Reformen durch Fehlerreduktion sowie Datenkonsistenz und bieten gleichzeitig Möglichkeiten zur Überwachung in Echtzeit. Die Kombination von PFM-Systemen mit Transparenzportalen sowie Prüfungsverfahren sorgt für mehr Rechenschaftspflicht und unterstützt gleichzeitig die kontinuierliche Verbesserung.

Fallstudien: Wirkung effektiver Verfahren im Rahmen von Prüfungen der Rechnungsführung

- Saudi-Arabien: der digitale Wandel der Obersten Rechnungskontrollbehörde

Dr. Hussam Alangari, Präsident der Obersten Rechnungskontrollbehörde Saudi-Arabien (General Court of Audit; GCA), leitete den GCA durch einen grundlegenden Wandel, um dessen Prüfungsleistung zu stärken. Der GCA führte die elektronische Prüfungsplattform „Shamel“ ein, die auf künstlicher Intelligenz (KI) basierende Prüfungsmethoden mit Datenanalyse-Tools verband. Dieser digitale Wandel ermöglichte Datenzugriff in Echtzeit, verbesserte die Kommunikation zwischen dem GCA und den überprüften Stellen und stärkte die Finanzaufsicht, um die Ziele der saudi-arabischen „Vision 2030“ zu erreichen.

- Kuwait: Stärkung der Unabhängigkeit des Prüfungspersonals durch IT-Governance

Eine Studie aus dem Jahr 2023 untersuchte, wie kuwaitische islamische Banken die Unabhängigkeit externer Prüferinnen und Prüfer verbessern, und zwar durch die Umsetzung solider Rahmenwerke für IT-Governance. Die Banken legten klare IT-Richtlinien fest und stellten die Unterstützung der Abteilungen sowie standardisierte Kennzahlen sicher, um ein Umfeld zu schaffen, das objektive und unabhängige Prüfungspraktiken fördert. Die Studie ergab, dass Maßnahmen zur IT-Governance einen wesentlichen Faktor darstellen, der es Prüferinnen und Prüfern ermöglicht, unabhängig zu arbeiten, was zu qualitativ hochwertigeren und zuverlässigeren Prüfungen der Rechnungsführung im kuwaitischen Bankensektor führt.

- Katar: KI-gestützte Aufsicht in der Aufsichtsbehörde Qatar Financial Centre

Die Aufsichtsbehörde Qatar Financial Centre band künstliche Intelligenz in ihre (Finanz-)Aufsichtstätigkeiten ein. Die Behörde setzte KI-gestützte Entscheidungshilfen ein, um die Überwachung von Finanzinstituten zu verbessern, Prüfungen der Einhaltung von Vorschriften zu beschleunigen sowie die Genauigkeit von Risikobeurteilungen zu erhöhen. Diese Veränderung steht im Einklang mit Katars Strategien in Richtung datengestützter Regierungsführung, finanzieller Integrität und dem Einsatz von Technologie in der proaktiven Prüfungsaufsicht.

Herausforderungen und Chancen

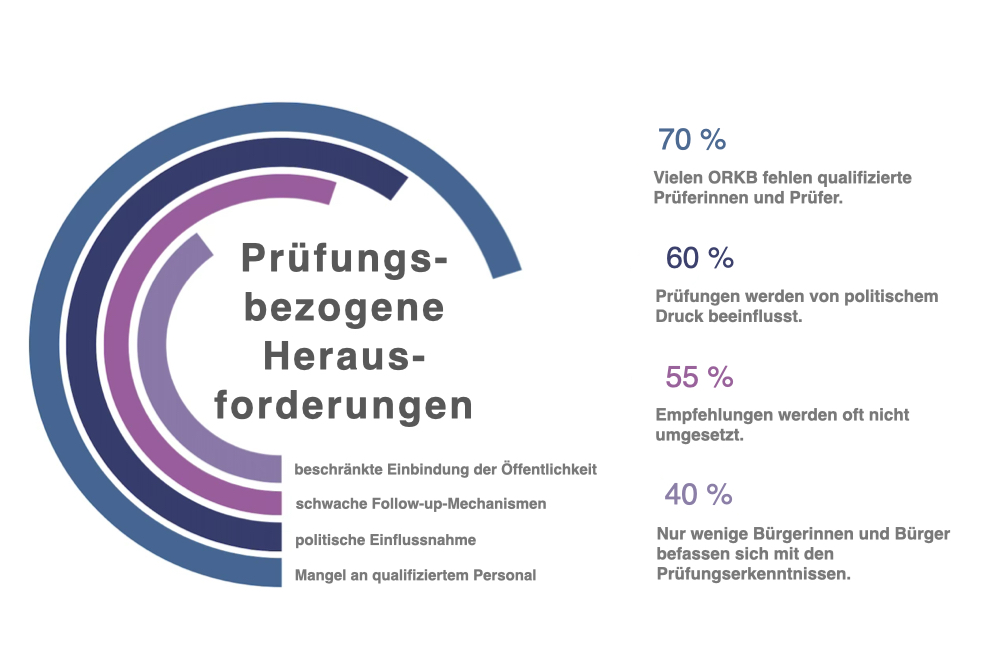

Prüfungen der Rechnungsführung stoßen trotz ihrer zahlreichen Vorteile auf vielfältige Hindernisse, darunter die folgenden:

- Rechnungskontrollbehörden in Entwicklungsländern mangelt es an geschultem Personal und geeigneten Hilfsmitteln.

- Politische Einflussnahme und fehlende Unabhängigkeit untergraben die Glaubwürdigkeit und Wirksamkeit der Prüfungen.

- Wenn keine angemessenen Follow-up-Mechanismen vorhanden sind, führt dies zu einer schwachen Durchsetzung der Prüfungsempfehlungen.

- Die Beteiligung der Öffentlichkeit ist in bestimmten Gebieten eingeschränkt, da die Menschen keine Kenntnis von Prüfberichten haben und nicht wissen, wie sie diese nutzen können, um Rechenschaftspflicht durchzusetzen.

Oberste Rechnungskontrollbehörden (ORKB) sind immer wieder mit diesen Hindernissen, die ihre operative Wirksamkeit beeinträchtigen, konfrontiert. Die am häufigsten auftretenden Probleme sind in Abbildung 2 dargestellt. Dazu zählen Personalmangel, politische Einflussnahme und mangelhafte Follow-up-Systeme.

Es gibt mehrere Lösungen, um diese Herausforderungen in Angriff zu nehmen, darunter:

- Einsatz fortschrittlicher Tools, die KI und Datenanalyse nutzen, um die Bereiche Prüfungsplanung, Risikoerkennung und Betrugsanalyse zu verbessern.

- Internationale Zusammenarbeit mit Rechnungskontrollbehörden und Geberorganisationen, was den Ausbau von institutionellen Sachkompetenzen ermöglicht.

- Leistungssteigerungen durch Peer-Bewertungen und Benchmarking-Verfahren.

- Einsatz von Technologie und modernen mobilen Anwendungen, um eine Finanzaufsicht in Echtzeit zu ermöglichen.

Fazit

Prüfungen der Rechnungsführung, die sich an bewährte Verfahren halten und transparent durchgeführt werden, leisten einen wesentlichen Beitrag zur Förderung einer guten Verwaltung öffentlicher Gelder. Solche Prüfungsverfahren ermöglichen es Institutionen, ihre Ressourcen zu schützen, decken Ineffizienzen auf und verhindern Korruption. Die Einbindung der Öffentlichkeit, gekoppelt mit moderner Technologie und soliden Aufsichtsrahmen, macht diese Prüfungen zu wirksameren Triebkräften der Rechenschaftspflicht.

Quellenangaben

- ISSAI 100: Allgemeine Grundsätze der staatlichen Finanzkontrolle https://www.issai.org/pronouncements/issai-100-fundamental-principles-of-public-sector-auditing/

- ISSAI 200: Grundsätze der Prüfung der Rechnungsführung. https://www.issai.org/pronouncements/financial-audit-principles/

- ISSAI 300: Grundsätze der Wirtschaftlichkeitsprüfung. https://www.issai.org/pronouncements/issai-300-performance-audit-principles/

- ISSAI 400: Grundsätze der Recht- und Ordnungsmäßigkeitsprüfung. https://www.issai.org/pronouncements/issai-400-compliance-audit-principles/

- Offizielle INTOSAI-Website: https://www.intosai.org/

- OECD Public Integrity Handbook. https://www.oecd.org/en/publications/oecd-public-integrity-handbook_ac8ed8e8-en.html

- OECD Public Integrity Indicators. https://oecd-public-integrity-indicators.org/

- OECD (2024). Survey on the Drivers of Trust in Public Institutions. https://www.oecd.org/gov/trust-in-government.html

- INTOSAI Entwicklungsinitiative (2020). Global SAI Stocktaking Report. https://gsr.idi.no/gsr2020

- Wikipedia (2025). Hussam bin Abdulmohsen Alangari. https://en.wikipedia.org/wiki/Hussam_bin_Abdulmohsen_Alangari

- Hossain, I. (2024). Transition to AI-Augmented Decision-Making in Financial Supervision: Case Study in Qatar Financial Centre Regulatory Authority. https://aaltodoc.aalto.fi/items/1ab74b73-c3b1-41c0-8249-e5f3a2e8f056

- The Impact of Applying Information Technology Governance in Kuwaiti Banks to Realize the Independence of the External Auditor. https://www.researchgate.net/publication/376666203_The_Impact_Of_Applying_Information_Technology_Governance_In_Kuwaiti_Banks_To_Realize_The_Independence_Of_The_External_Auditor