لقد أثبتت الأجهزة العليا للرقابة المالية والمحاسبة المشاركة في SPMR بطرقها الفريدة أن لديها القدرة ومجموعة أدوات إدارة استراتيجية متنامية للتعامل بنجاح مع أقسى الظروف وأكثرها غير متوقعة.

بقلم دافينا ديميتروفا ، مدير أول إدارة الأجهزة العليا للرقابة المالية والمحاسبة ، IDI

عندما ضرب وباء COVID-19 في مارس 2020 ، وجد 22 فريقًا من المؤسسة العليا للرقابة المالية والمحاسبة (SAI) المشاركة في استراتيجية مبادرة الإنتوساي للتنمية (IDI) ومبادرة قياس الأداء والإبلاغ (SPMR) أنفسهم في موقف محفوف بالمخاطر. لقد أمضوا أكثر من عام في تقييم أدائهم وصياغة خطة استراتيجية ، والتي بدت وكأنها انقلبت رأسًا على عقب في مواجهة الأحداث الدرامية التي كانت تتكشف. بينما كانت الفرق تكافح من أجل الوصول إلى المعلومات والتواصل والسلامة ، هل كان هناك أي مساحة للتركيز على التخطيط الاستراتيجي والإدارة ، أم أن جهودهم ستثبت أنها غير مجدية؟

فرضية SPMR

إطلاق SPMR العالمي ، بدعم من أمانة الدولة السويسرية للشؤون الاقتصادية (SECO) ، والذي تم إطلاقه في أواخر عام 2018 لـ 22 جهازًا للرقابة المالية والمحاسبة من ثلاث مجموعات إقليمية من الإنتوساي: المنظمة الأفريقية للأجهزة العليا للرقابة المالية والمحاسبة الناطقة باللغة الإنجليزية (AFROSAI-E) ، والمنظمة الآسيوية للأجهزة العليا للرقابة المالية والمحاسبة ( ASOSAI) ، والمنظمة الأوروبية للأجهزة العليا للرقابة المالية والمحاسبة (EUROSAI). انضمت ثلاث مجموعات إقليمية أخرى – المنظمة العربية للأجهزة العليا للرقابة المالية والمحاسبة (ARABOSAI) ، والمجلس الإقليمي لتدريب الأجهزة العليا للرقابة المالية والمحاسبة في أفريقيا جنوب الصحراء الكبرى الفرنكوفونية (CREFIAF) ، ومنظمة الأجهزة العليا للرقابة المالية والمحاسبة في أمريكا اللاتينية ومنطقة البحر الكاريبي (OLACEFS) – في عام 2019 ، وبذلك العدد الإجمالي للأجهزة العليا للرقابة المالية والمحاسبة إلى أكثر من 40 جهازًا.

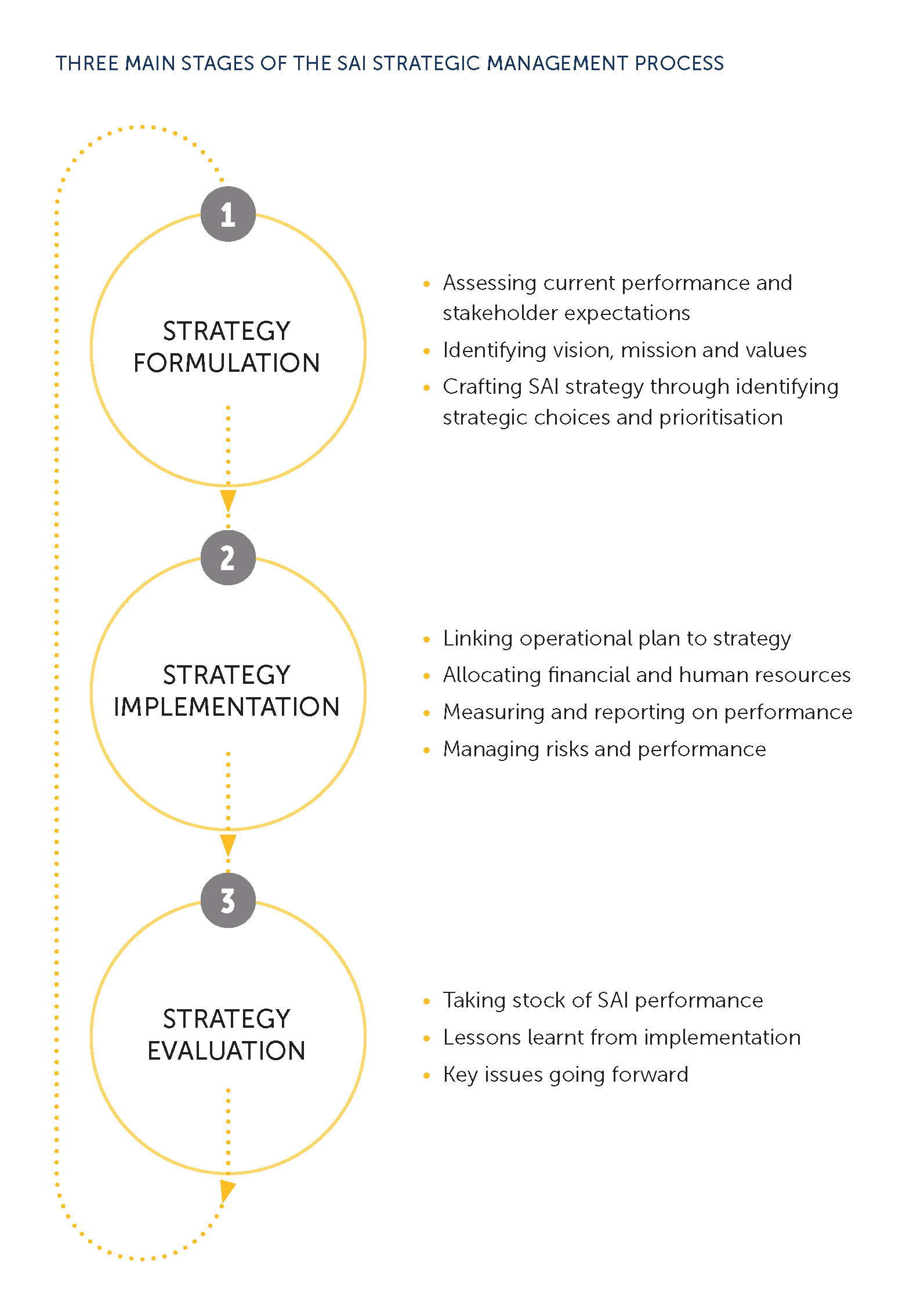

كانت فرضية المبادرة هي أن الأجهزة العليا للرقابة المالية والمحاسبة يمكنها تحسين أدائها العام بطريقة مستدامة من خلال تعزيز عمليات الإدارة الاستراتيجية بشكل شامل. تحقيقًا لهذه الغاية ، تعمل الأجهزة العليا للرقابة المالية والمحاسبة المشاركة من خلال العناصر الرئيسية للإدارة الاستراتيجية في عملية خطية نسبيًا ، وإن كانت متكررة: من تقييم الأداء باستخدام إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة (SAI PMF) ، من خلال التخطيط الاستراتيجي والتشغيلي ، إلى وضع إجراءات منتظمة للمراقبة وإعداد التقارير. . وتتمثل الخطوة الأخيرة في إجراء تقييم آخر لإطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة لقياس التقدم وتقديم المدخلات للخطة الإستراتيجية التالية.

اختبار إجهاد غير مسبوق

كان COVID-19 بمثابة اختبار إجهاد غير مسبوق لنهج SPMR. وأدى الوباء إلى التشكيك في محتوى ومدة الخطط الاستراتيجية ، وأدى إلى تفاقم تحديات التخطيط التشغيلي ، وأوضح ندرة الموارد المتاحة للعديد من الأجهزة العليا للرقابة المالية والمحاسبة. كما طرح أسئلة أساسية تتعلق بأهمية ودور الأجهزة العليا للرقابة المالية والمحاسبة كمؤسسات للقطاع العام ، وكيف يتم إدراجها في الخطط والعمليات التنظيمية.

في الأصل ، تألفت SPMR من ورش عمل إقليمية وجهاً لوجه ، بالإضافة إلى الدعم داخل البلد وعن بعد الذي قدمه مستشار مخصص من IDI أو شخص مرجعي. وضع الوباء حدا لورش العمل المخطط لها والأنشطة داخل الدولة ، وفي كثير من الحالات ، عطل اتصال فريق مبادرة تنمية الإنتوساي مع الأجهزة العليا للرقابة المالية والمحاسبة المشاركة. تصارع المعهد الدولي للتنمية مع مسألة نوع الدعم الإداري الاستراتيجي المطلوب وكيفية توفيره. عند مواجهة مثل هذه الأحداث المعاكسة ، كان من الإنصاف التساؤل عما إذا كان ينبغي للأجهزة العليا للرقابة المالية والمحاسبة أن تعطي الأولوية لإنهاء تقييمات إطار قياس أداء الأجهزة العليا للرقابة وصياغة الخطط الاستراتيجية.

الاستفادة من مشاركة SPMR

سرعان ما أدركت الأجهزة العليا للرقابة المالية والمحاسبة من المجموعات الإقليمية الثلاث الأولى ، والتي كانت قد تقدمت إلى أبعد مدى في المبادرة عندما ضرب الوباء ، أن التقدم الذي أحرزته في SPMR يمكن أن يساعدها على الخروج بشكل أقوى من الأزمة. بعد الصدمة الأولية ، أنشأ معظم المشاركين في SPMR بسرعة إجراءات العمل عن بعد واستعادوا الاتصال بفريق IDI ، على الرغم من التحديات المستمرة المتعلقة بالوصول إلى المعلومات والتكنولوجيا والاتصال والتوازن بين العمل والحياة. على الجانب IDI ، أعاد الفريق ترتيب تدفقات العمل بسرعة واستكشف الآثار المحتملة قصيرة وطويلة المدى للوباء على الإدارة الإستراتيجية للأجهزة العليا للرقابة المالية والمحاسبة.

نشرت IDI مواد إرشادية وأطلقت سلسلة ندوات عبر الإنترنت حول COVID-19 في أبريل ومايو 2020. تضمن دليل الإدارة الإستراتيجية للأجهزة العليا للرقابة المالية والمحاسبة ، الذي نُشر في نهاية عام 2020 ، مواد عن COVID-19 وانعكس على التجارب الأولية للاستجابة له. تحول الدعم والدورات الثنائية اللاحقة حول التخطيط التشغيلي والرصد والتنفيذ إلى الوضع الرقمي بالكامل ، مما يتيح اتباع نهج أكثر مرونة.

دعمت ثلاثة عوامل الأجهزة العليا للرقابة في زيادة مشاركتها في SPMR أثناء الجائحة.

أولاً ، كانت نتائج إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة ، حتى في مرحلة المسودة ، لا تزال صالحة إلى حد كبير وذات صلة ومفيدة. يوفر إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة تقييمًا شاملاً للأداء عبر ستة مجالات أساسية: الاستقلالية والإطار القانوني ، والحوكمة الداخلية والأخلاقيات ، وجودة التدقيق وإعداد التقارير ، والإدارة المالية ، والموارد البشرية ، والتواصل الخارجي. توفر هذه النتائج التفصيلية أساسًا متينًا لفهم نقاط القوة والضعف في أداء الجهاز.

دعم التحليل البانورامي لقوة قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة في اتخاذ قرارات قصيرة الأجل وتحديد الأولويات لضمان استمرارية الأعمال في الأشهر الأولى من الأزمة. في حين أن الأجهزة العليا للرقابة المالية والمحاسبة قد نظرت إلى النتائج من خلال عدسة مختلفة أثناء الوباء ، إلا أن المعلومات الأساسية ظلت ذات صلة.

ثانيًا ، ساعدت التعليقات الواردة من أصحاب المصلحة الداخليين والخارجيين – مثل أعضاء البرلمان ، والسلطة التنفيذية ، والمجتمع المدني ، بالإضافة إلى موظفي الجهاز الأعلى للرقابة المالية والمحاسبة – المشاركين في صياغة استراتيجية قوية للأجهزة العليا للرقابة المالية والمحاسبة. كانت الأجهزة العليا للرقابة المالية والمحاسبة المشاركة في مراحل مختلفة من جمع آراء أصحاب المصلحة عندما ضرب الوباء. ومع ذلك ، أتاح الوباء فرصة جديدة للتواصل مع أصحاب المصلحة وفهم أفضل للدور الذي يمكن أن تلعبه الأجهزة العليا للرقابة المالية والمحاسبة في ضمان الشفافية والمساءلة للتمويل الطارئ لـ COVID-19.

ثالثًا ، ألقت الأجهزة العليا للرقابة نظرة جديدة على مسودات خططها الاستراتيجية ، وحددت نتائج جديدة تتعلق بمعالجة آثار الوباء. كما قامت الأجهزة العليا للرقابة بتعديل أولوياتها في ضوء ضغوط الموارد البشرية والمالية التي يعاني منها الكثيرون. يجب أن تكون الخطط الإستراتيجية للأجهزة العليا للرقابة بمثابة مخططات للوفاء باختصاصاتها ، والبقاء على صلة بمواجهة التحديات الجديدة ، وتحسين الأداء بشكل مستدام في المجالات الأكثر أهمية.

بعد مرور أكثر من عام على ظهور الوباء ، كيف تمكنت الأجهزة العليا للرقابة المالية والمحاسبة في SPMR من التغلب على الوباء من خلال الإدارة الاستراتيجية؟

بحلول منتصف عام 2021 ، أكملت الأجهزة العليا للرقابة المالية والمحاسبة المشاركة من المجموعات الإقليمية الثلاث الأولى (الأفروساي- E ، والآسوساي ، واليوروساي) الجوانب المنهجية الرسمية لمبادرة SPMR. وقد أنهى ثمانية عشر من هذه الأجهزة الـ 22 تقارير إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة الخاصة بهم أو أنهم في المرحلة النهائية من المراجعة المستقلة لمبادرة IDI لجودتها.

11 جهازًا من 22 جهازًا قد تمت الموافقة على خططهم الإستراتيجية الجديدة أو المنقحة من قبل الإدارة أو أنهم في مرحلة المسودة النهائية بانتظار موافقة الإدارة. تعمل الأجهزة الإحدى عشرة الأخرى على تطوير خطة إستراتيجية جديدة لعام 2022. تركز الخطط على التحديات التي يفرضها الوباء وترتيب أولويات ، من بين أمور أخرى ، الرقمنة ، وتعزيز الاتصال الداخلي والخارجي ، وإدخال أنواع وموضوعات مراجعة جديدة ، وإدارة الموارد البشرية ، ورفاهية الموظفين. كما أعدت الأجهزة العليا للرقابة المالية والمحاسبة خطط تشغيلية محسنة تتناول الموارد المالية والبشرية ومراقبة المخاطر وتحديد الأولويات. الأجهزة العليا للرقابة المالية والمحاسبة في المجموعات الإقليمية الثلاث التي انضمت لاحقًا لا تزال تتقدم نحو النتائج.

قصص نجاح الجهاز

وقد جلب كل جهاز مشارك لسياقه وخبرته الفريدة إلى مبادرة SPMR ودعم التعلم من الأقران. وقد استحوذت مبادرة التنمية الدولية على بعض هذه الخبرات في سلسلة من قصص نجاح إطار قياس أداء الأجهزة العليا للرقابة المالية والمحاسبة وصندوق SPMR. على سبيل المثال:

- تُظهر تجارب بوتان وكوستاريكا كيف أن تكرار تقييم إطار قياس أداء الأجهزة العليا للرقابة يمكن أن يساعد الأجهزة العليا للرقابة على قياس التقدم المحرز وتحقيق التحسينات عبر دورات التخطيط الاستراتيجي.

- توضح حالتا أذربيجان وجزر المالديف كيف يمكن للفرق المثابرة وتحقيق نتائج رائعة على الرغم من مجموعة من التحديات الإضافية ، مثل التغييرات في تكوين الفريق والاضطرابات السياسية.

- كانت قيادة الأجهزة العليا للرقابة المالية والمحاسبة والتزامها بالتميز عاملين أساسيين في تحقيق نتائج الإدارة الإستراتيجية في جورجيا وغوام (جزء من مجموعة SPMR التجريبية في منطقة المحيط الهادئ) وكينيا.

تعكس هذه القصص مجموعة واسعة من التغييرات المخطط لها وغير المتوقعة التي ساهمت فيها SPMR. كما يوضحون كيف يمكن للمشاركين في SPMR أن يكون لهم تأثير تضخيم أثناء توليهم أدوارًا جديدة. على سبيل المثال:

- تم تعيين السيدة نانسي جاثونغو كمراجع عام للحسابات في كينيا أثناء عملها كشخص مرجعي إقليمي في برنامج SPMR للأجهزة العليا للرقابة المالية والمحاسبة في أفريقيا والشرق الأوسط.

أصبحت قائدة فريق SPMR الأذربيجانية ، السيدة فافا موتاليموفا ، عضوًا في مجلس إدارة غرفة الحسابات أثناء القيام بهذا الدور. - في غوام ، عمل جهاز صغير للرقابة المالية يضم أقل من 20 موظفًا ، السيد جيريك هيرنانديز ، الذي شارك في تجربة SPMR ، للعمل كخبير في إطلاق المبادرة العالمي. يقوم السيد هيرنانديز الآن بتقديم المشورة للجهاز الأعلى للرقابة المالية والمحاسبة في الفلبين – أحد أكبر الأجهزة العليا للرقابة المالية والمحاسبة وأكثرها تعقيدًا في منطقة ASOSAI – بشأن الإدارة الإستراتيجية.

يمكن أن تكون الإدارة الإستراتيجية عملية صعبة. يتطلب عقلًا متفتحًا ومثابرة والتزامًا بالقيادة وخفة الحركة والتعاون. لقد أثبتت الأجهزة العليا للرقابة المالية والمحاسبة المشاركة في SPMR بطرقها الفريدة أن لديها القدرة ومجموعة أدوات إدارة استراتيجية متنامية للتعامل بنجاح مع أقسى الظروف وأكثرها غير متوقعة.