IT-gestützte Audits: Ein leistungsfähiges Instrument in einem sich wandelnden Prüfungsumfeld

von LEE Sooyeon, Generaldirektor, Büro für Informationsmanagement; KIM Taeick, Direktor, und LEE Choongjae, Prüfer, Abteilung für Datenanalyse und Informationsmanagement; ORKB Korea

Digitale Transformation in der Wirtschaftsprüfung

Um den Bedürfnissen der Bürger besser gerecht zu werden und die Dienstleistungen zu verbessern, haben viele Länder innovative E-Government-Systeme unter Einsatz von Informationstechnologie (IT) eingeführt. Laut der E-Government-Umfrage 2020 der Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen (UN DESA) verfolgen die meisten Länder und Kommunen Strategien für eine digitale Verwaltung.

In Korea, das laut der UN-DESA-Studie zu den Vorreitern im Bereich E-Government gehört, werden viele Bereiche der öffentlichen Verwaltung – wie etwa das Gesundheitswesen, das Steuerwesen, das Bildungswesen, das Verkehrswesen und die Grundstücksverwaltung – elektronisch abgewickelt, was zu einem Austausch digitalisierter Informationen zwischen den Ministerien geführt hat. Die Regierung ist auch dabei, neue Technologien (einschließlich künstlicher Intelligenz, Datenanalyse und 5G) in ihr E-Government-System zu integrieren, um Dienstleistungen effektiver zu erbringen.

Diese Veränderungen in der öffentlichen Verwaltung in Korea und vielen anderen Ländern haben zu einer digitalen Transformation der Rechnungsprüfung geführt. Die Prüfer ergänzen oder ersetzen zunehmend die traditionelle Methode der Beweisbeschaffung – die Prüfung von Informationen in schriftlichen Dokumenten – durch eine Methode, die sich auf die Prüfung von in Informationssystemen gespeicherten Daten konzentriert. Diese IT-gestützten Fernprüfungen können die Effizienz steigern, da die Prüfer nicht den zeit- und arbeitsintensiven Prozess durchlaufen müssen, jeden Standort persönlich aufzusuchen, um die Unterlagen der geprüften Unternehmen zu prüfen. Die durch die COVID-19-Pandemie verursachten Unterbrechungen haben die Verlagerung zu Fernprüfungen nur noch beschleunigt, da die Obersten Rechnungskontrollbehörden (ORKB) daran arbeiten, ihre Widerstandsfähigkeit unter schwierigen Bedingungen zu stärken.

Ein effektives System zur Analyse digitaler Daten

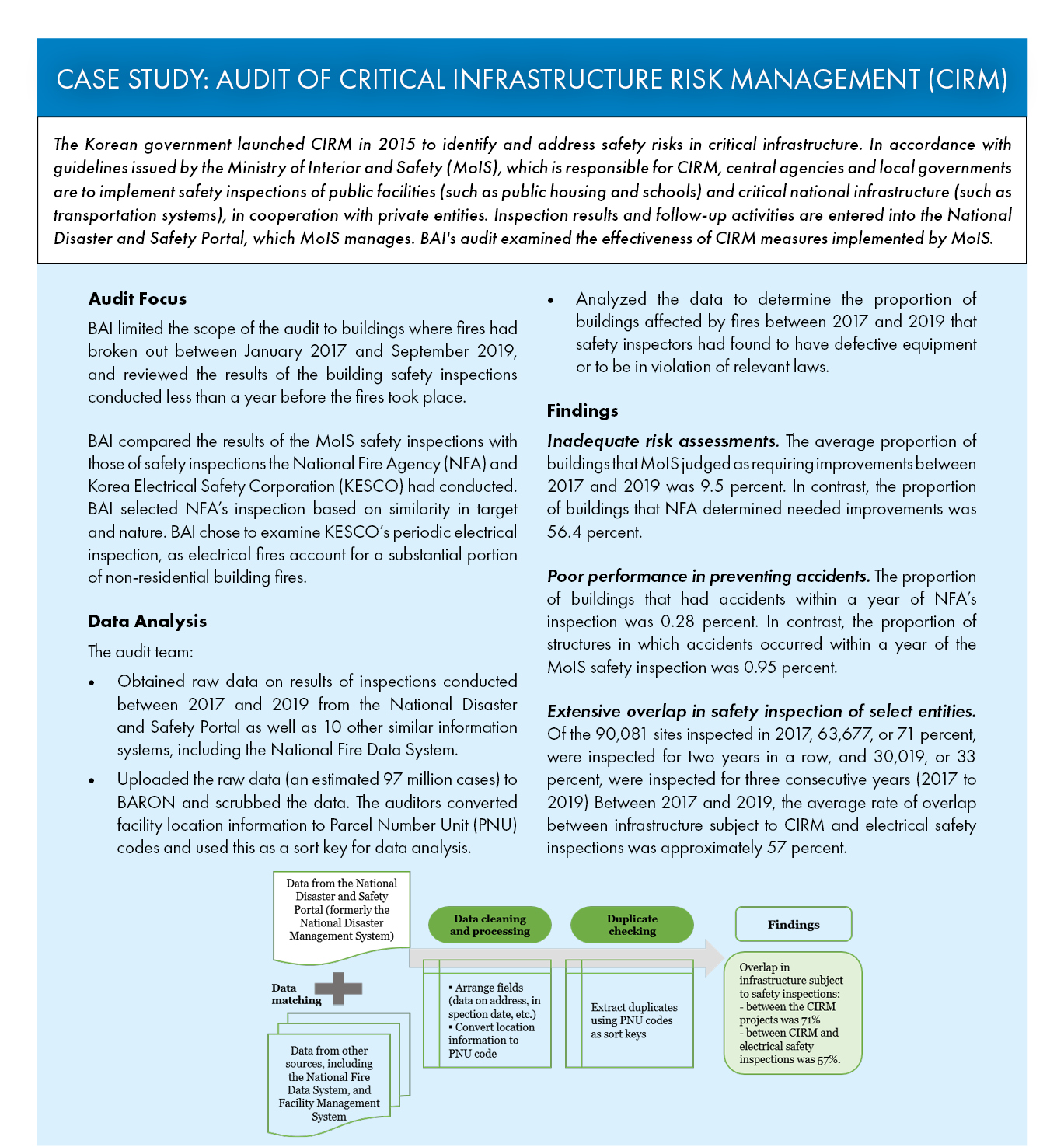

Das Board of Audit and Inspection (BAI) – die koreanische ORKB – ist ständig bemüht, seine Bemühungen zu verstärken, um zu beurteilen, ob die geprüften Stellen die Vorschriften einhalten und nach den Grundsätzen der Sparsamkeit, Wirtschaftlichkeit und Wirksamkeit arbeiten. Zu diesem Zweck hat das BAI im Februar 2018 BARON (Best Audit & Inspection System for Rule-based Observation Network) als Instrument zum Sammeln, Sortieren und Analysieren von digitalen Daten eingerichtet.

Sammeln von Daten. Die Prüfer verwenden häufig öffentliche Daten zu bestimmten Bereichen (z. B. Steuerausgaben und Verträge). BARON erhebt die Daten regelmäßig (monatlich oder vierteljährlich) nach den Bedürfnissen der Prüfer, bereitet die Daten für Prüfungszwecke in 653 verschiedenen Arten auf und speichert die Daten. (Siehe Abbildung 1.)

Obwohl BARON den Zugang zu verschiedenen Arten von Daten aus verschiedenen staatlichen Stellen erleichterte, konnten die Prüfer zunächst nicht auf alle benötigten Daten zugreifen. Um dieses Problem zu lösen, verknüpfte das BAI BARON mit den im Metadatenmanagementsystem der Regierung gespeicherten Daten, das 2.921 Informationssysteme und 451.200 Datenbanken umfasst. Diese Verbesserung ermöglichte es den Prüfern, die Liste der digitalen Daten nach Organisationen zu durchsuchen und die geprüften Stellen aufzufordern, der ORKB Daten zu übermitteln, die nicht aus dem System abrufbar sind.

Daten sortieren. Die Daten zu den Steuerausgaben werden häufig in drei Gruppen eingeteilt, je nachdem, ob sie sich auf Projekte öffentlicher Einrichtungen, auf Infrastruktur und Instandhaltung oder auf staatliche Beschäftigung und soziale Dienste beziehen, was den Prüfern das Auffinden und Abrufen von Daten erleichtert. Die Prüfer können BARON auch zum Sortieren von Fiskaldaten verwenden, indem sie je nach Bedarf verschiedene Sortierschlüssel eingeben. Die Prüfer können die Steuerdaten zu den Projekten öffentlicher Einrichtungen nach Codenummern ordnen (z. B. Projektcodes der Regierung für das betreffende Jahr, Codes für Finanzinstitute usw.). BARON verwendet die Adresse als Sortierschlüssel für Daten über staatliche Infrastrukturausgaben und personenbezogene Daten (PII) als Sortierschlüssel für Informationen über Beschäftigung und soziale Dienste.

Daten auswerten. In der Anfangsphase der BARON-Implementierung identifizierte das System automatisch mögliche Unregelmäßigkeiten in den Staats- oder Kommunalfinanzen anhand der aufgelaufenen Daten. Die Prüfer untersuchten dann, ob in den geprüften Stellen verdächtige Aktivitäten aufgetreten waren, und gaben Empfehlungen für Abhilfemaßnahmen. Allerdings waren nicht alle Daten über das System zugänglich.

Heute ermöglicht BARON den Prüfern die Analyse von Finanzdaten zusammen mit anderen Daten (z. B. Kfz-Zulassungsdaten und Geodaten) aus verschiedenen Quellen. Das BAI hat in BARON ein Tabellenkalkulationsprogramm entwickelt, das es den Prüfern ermöglicht, Daten (z. B. Datum, Adresse und Seriennummer) in einem einheitlichen Format anzuordnen, sie zu analysieren (z. B. durch Extraktion relevanter Daten auf der Grundlage bestimmter Kriterien) und Werte innerhalb oder zwischen Datensätzen zu vergleichen.

Mit BARON können Prüfer auch räumliche Analysen durchführen, wie z. B. Pufferung (Identifizierung eines umgebenden Gebiets innerhalb eines bestimmten Abstands zu einem geografischen Merkmal, z. B. Gebiete, die vom Rauch eines Gebäudebrands betroffen sind), Überlagerung (Überlagerung von Informationen aus mehreren Datenebenen, z. B. Identifizierung von Gebieten, die Trinkwasserschutzzonen und Grünflächen umfassen) und Entfernungsmessung – direkt auf einer Karte.

Das BAI plant, die Arten der Datenanalyse, die Prüfer in BARON durchführen können, weiter zu verbessern. Dies könnte zu fortschrittlicheren IT-gestützten Prüfungen führen, bei denen die Prüfer modernste Instrumente wie künstliche Intelligenz zur Datenanalyse einsetzen.

Perspektiven und Herausforderungen von IT-gestützten Prüfungen

Neben der Entwicklung von BARON hat das BAI viele Anstrengungen unternommen, um den Einsatz von IT-gestützten Prüfungen zu fördern, einschließlich der Einrichtung einer speziellen Abteilung für Datenanalyse und Informationsmanagement (DDAIM). Diese Abteilung unterstützt zusammen mit dem Audit and Inspection Research Institute (AIRI) die Prüfungsabteilungen bei der Sammlung und Analyse digitaler Daten und bewertet die Leistung von BARON, um das System zu verbessern. Das BAI fördert außerdem IT-gestützte Prüfungen, indem es halbjährlich beispielhafte IT-gestützte Prüfungsfälle auswählt und auszeichnet.

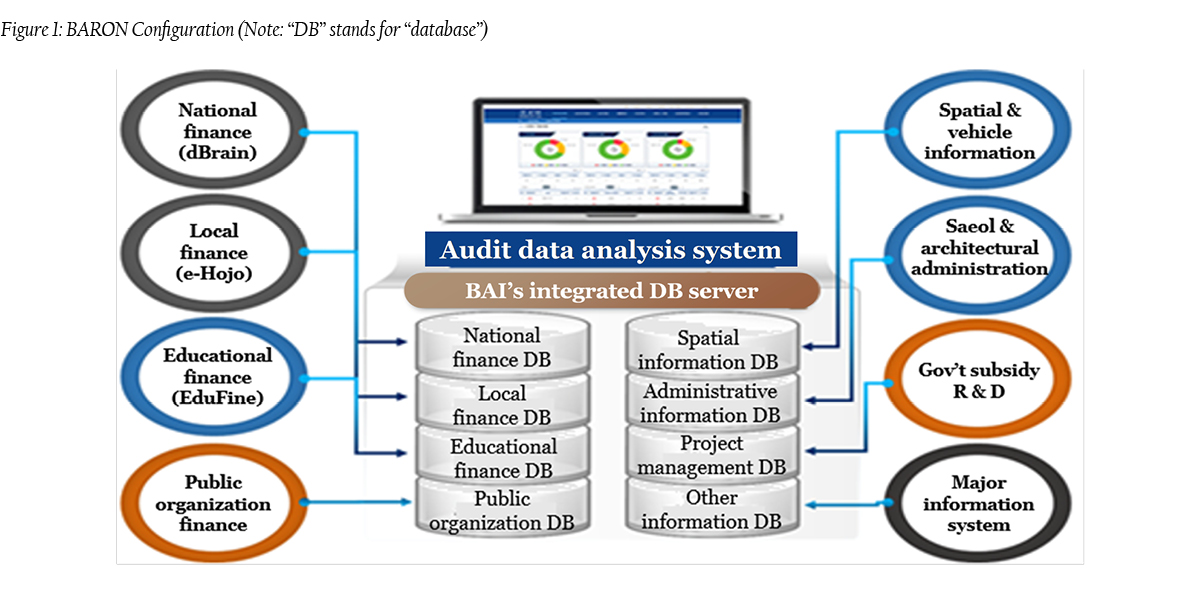

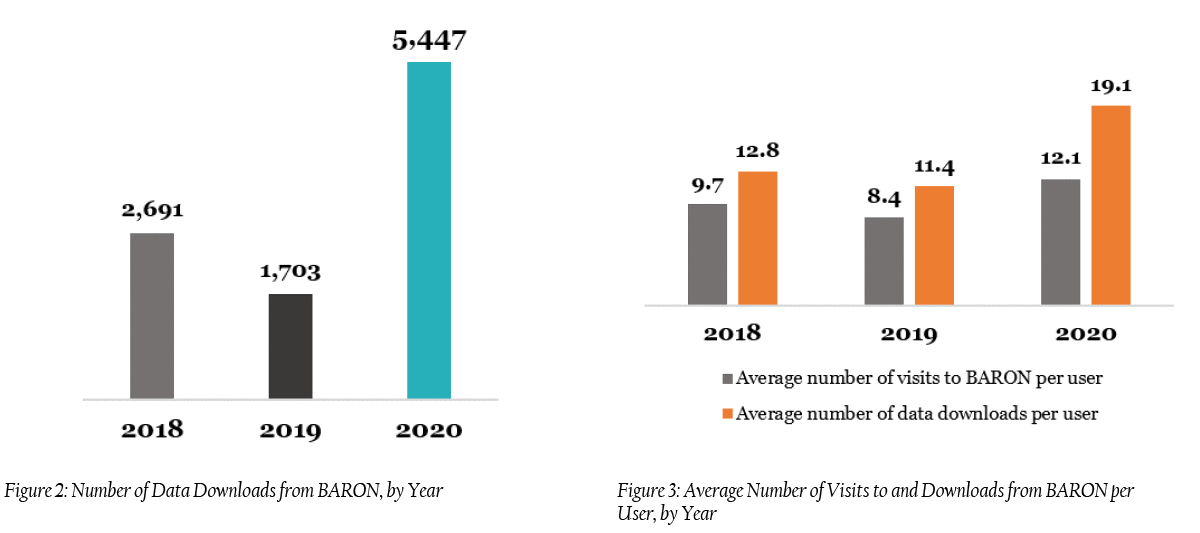

Die Nutzung des Systems durch die Prüfer nimmt weiter zu, und immer mehr Teams planen Prüfungen, nachdem sie sich zuvor anhand der BARON-Daten von der Durchführbarkeit überzeugt haben. Von 2018 bis 2020 hat sich die Zahl der Downloads von BARON mehr als verdoppelt, und die durchschnittliche Zahl der Downloads und Besuche auf BARON pro Nutzer ist gestiegen (siehe Abbildungen 2 und 3). Seit 2020, als das BAI die Funktionen der Tabellenkalkulation verbessert hat, ist die Zahl der Prüfer, die BARON nutzen, deutlich gestiegen.

Obwohl das BAI BARON eingeführt hat, um die Hürden für die Durchführung von IT-gestützten Prüfungen zu verringern, sind die Prüfer noch dabei, sich an das neue System zu gewöhnen. Um die Nutzung von BARON weiter zu fördern, muss die BAI zwei große Herausforderungen bewältigen.

Erstens arbeitet das BAI mit öffentlichen Einrichtungen zusammen, um sicherzustellen, dass diese genaue Informationen in ihre Datenbanken eingeben, was sich wiederum auf die Qualität der BARON-Daten auswirkt. Darüber hinaus hat die koreanische Regierung das Gesetz zur Förderung der datengesteuerten öffentlichen Verwaltung umgesetzt, das die digitale Transformation im öffentlichen Sektor fördert. Angesichts dieser gemeinsamen Bemühungen ist das BAI optimistisch, was die Aussichten für IT-gestützte Prüfungen angeht. Zweitens sollte die BAI einen Feedback-Zyklus entwickeln, so dass Prüfer und DDAIM regelmäßig ihre Ansichten darüber austauschen können, wie BARON am nützlichsten und effektivsten sein kann.

Da sich das Prüfungsumfeld aufgrund neuer Technologien und des Ausbruchs der Pandemie stark verändert, wird das BAI seine Bemühungen zur Verbesserung von BARON und zur Ausweitung seiner Nutzung fortsetzen. Durch die Förderung IT-gestützter Prüfungen will das BAI mit der Umstellung auf E-Government Schritt halten und sicherstellen, dass es auch unter schwierigen Bedingungen seinen Auftrag erfüllen und Qualitätsstandards einhalten kann.