¿Cómo miden su impacto las Entidades Fiscalizadoras Superiores? Resultados de la Reunión Anual del Grupo de Trabajo de INTOSAI sobre Evaluación de Políticas y Programas Públicos (WGEPPP)

Por Andrea Haeuptli – en representación de la Presidencia del Grupo de Trabajo sobre Evaluación de Políticas y Programas Públicos

La existencia de Entidades Fiscalizadoras Superiores (EFS) es vital para garantizar la responsabilidad gubernamental, así como el funcionamiento eficiente y eficaz del Estado. Especialmente a través de la evaluación de políticas y la auditoría de rendimiento, las EFS van más allá de la garantía de actividades administrativas correctas y conformes. Contribuyen a la aplicación eficaz de las políticas y, como tales, al suministro de bienes y servicios de importancia social. Esto sólo puede ocurrir cuando las propias EFS son eficaces. Además, para rendir cuentas, deben proporcionar al público una evaluación de su actuación y del impacto final de su trabajo.

Sin embargo, la propia medición del impacto y el rendimiento de las EFS puede ser todo un reto. Las instituciones cubren la amplia cartera de todas las actividades estatales, realizando diversos tipos de auditorías, evaluaciones y tareas jurídicas. A menudo carecen de una referencia de rendimiento comparable, dada la individualidad de cada EFS y su contexto.

Durante la reunión anual del Grupo de Trabajo sobre Evaluación de Políticas y Programas Públicos, 34 participantes de 19 EFS abordaron este espinoso tema. En una encuesta preliminar, la Presidencia del WGEPPP se propuso obtener información sobre la situación actual de la medición del impacto de las EFS de todo el mundo. Un total de 22 EFS miembros[1] respondieron a esta encuesta. Sus resultados se presentan a continuación.

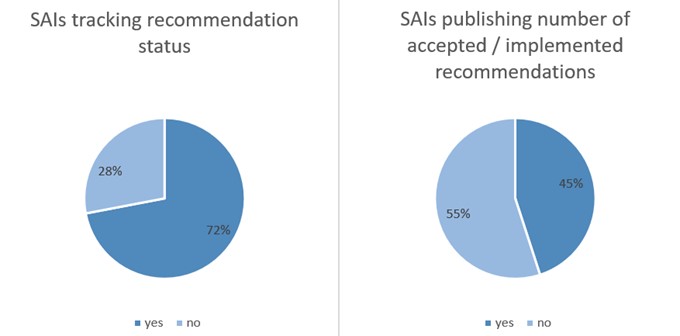

Documentación de resultados y control de recomendaciones

Una medida directa del rendimiento son las estadísticas relacionadas con los resultados de las EFS. El 77% de las EFS que respondieron indicaron que publican el número de auditorías realizadas al año. El 86% incluye el número de informes publicados al año. Menos EFS (41%) hacen público el número de auditorías previstas al año. No obstante, la información sobre las discrepancias entre las auditorías planificadas y las realizadas podría ser indicativa de la actuación de la EFS en cuestión.

En lo que respecta a la información sobre las recomendaciones, el 72% de los encuestados indicaron hacer un seguimiento del estado de las recomendaciones, basándose en la documentación y las auditorías de seguimiento que garantizan la aplicación real. Sin embargo, sólo el 45% de los encuestados afirma publicar el número de recomendaciones aceptadas / aplicadas al año. Por el contrario, sólo el 14% publica también el número de recomendaciones rechazadas o no aplicadas por las entidades fiscalizadas. Mientras tanto, se suele realizar un seguimiento de las recomendaciones; sin embargo, esta información no suele llegar a las partes interesadas de las EFS más allá de las entidades fiscalizadas.

Cálculos de ahorro financiero

El 27% de las EFS que respondieron afirmaron medir la cantidad de ahorros potenciales basados en sus auditorías y publicar estas cifras. En el 83% de estos casos, la medida consiste en un indicador de “relación calidad-precio”, es decir, que afirma que una cantidad determinada del presupuesto de la EFS equivale a una reducción determinada de los gastos del Estado. Las formas de calcular estas medidas varían mucho. Consisten, por ejemplo, en la relación entre los beneficios previstos y los costes previstos (EFS de Tailandia), los beneficios potenciales y los beneficios efectivos (EFS de Brasil) o en la correlación entre el presupuesto global de la EFS y las reducciones del presupuesto estatal (EFS de Letonia).

Encuestas a los auditados

El auditado es una fuente principal de información cuando se trata de la actuación de las EFS. Aunque subjetiva, su valoración de las mejoras y los efectos secundarios de la actividad fiscalizadora de las EFS es crucial. El 41% de los encuestados afirma realizar encuestas entre los auditados. En un tercio de estos casos, la encuesta constituye un procedimiento estándar realizado para cada auditoría. En el 80% de los casos, la encuesta se centra en una auditoría específica y sus resultados, en lugar de una evaluación global del trabajo de las EFS.

Sociedad civil y discurso político

Los resultados de las actividades de las EFS tienen un impacto que va más allá de los auditados y de la administración estatal. Pueden ser cruciales para la sociedad civil y el discurso político. En consecuencia, el 46% de las EFS que respondieron hacen un seguimiento de la cobertura mediática basándose en sus informes. El 41% incluye mediciones del tráfico del sitio web y de la interacción en las redes sociales. Sin embargo, esas cifras no se integran directamente en las mediciones generales de impacto de las EFS que responden. Figuran como número indicativo en los informes de actividad e informan a las EFS sobre la percepción pública y política de su trabajo a nivel cualitativo. Además, el 50% de las EFS que respondieron solicitan activamente la opinión de paneles de ciudadanos, grupos de trabajo y ONG. En cuanto a las interacciones en el Parlamento, el 50% de las EFS que respondieron indicaron medir la proporción de informes encargados por el Parlamento y/o el Gobierno. El 36% declara medir la frecuencia con que se citan los informes de auditoría en el Parlamento. El mismo porcentaje mide la frecuencia con la que el Parlamento / Gobierno introduce cambios legislativos debido a los informes de auditoría.

Revisiones inter pares y evaluaciones externas

El 36% de las EFS que respondieron indicaron que ya se han sometido a evaluaciones de su impacto por parte de agentes externos. En la mayoría de los casos, se trata de revisiones realizadas por otras EFS.

Conclusiones

Las cifras presentadas muestran tendencias generales en la forma en que las EFS evalúan su rendimiento. Resulta evidente que las meras mediciones de los resultados proporcionan poca información sobre la eficacia real del trabajo de las EFS. La falta -o inexistencia- de un punto de referencia general para todas las EFS dificulta la comprensión del significado de tales resultados. En consecuencia, las cifras siguen siendo también difíciles de interpretar para el público en general.

Algunas EFS amplían así el espectro de mediciones a indicadores más explícitos, como las medidas de rentabilidad. Pero también se necesita información cualitativa. La sociedad civil y el discurso político también son de interés para las EFS, pero más bien a nivel informativo y no suelen incluirse en los indicadores de rendimiento.

Así pues, el abanico de posibilidades y prácticas para medir el rendimiento de una EFS varía en gran medida. La discusión de estos resultados durante la reunión anual del WGEPPP mostró que las EFS miembros estarían interesadas en una estandarización de las medidas de rendimiento e impacto. Al mismo tiempo, el debate dejó claro que una norma para todas las EFS podría fácilmente diluirse en el mínimo común denominador y, por tanto, aportar poca información. El Grupo de Trabajo sobre Evaluación de Políticas y Programas Públicos (WGEPPP) seguirá ocupándose de este importante tema en el futuro.

[1 ] Las EFS que han respondido son: Argelia, Brasil, Bulgaria, Dinamarca, Tribunal de Cuentas Europeo, Eslovaquia, España, Estados Unidos, Filipinas, Finlandia, Francia, Italia, Kenia, Letonia, Lituania, Madagascar, Nueva Zelanda, Pakistán, Perú, Suecia, Suiza y Tailandia.