Comment les institutions supérieures de contrôle des finances publiques mesurent-elles leur impact ? Résultats de la réunion annuelle du groupe de travail de l’INTOSAI sur l’évaluation des politiques et programmes publics (WGEPPP)

Par Andrea Haeuptli – représentant la présidence du groupe de travail sur l’évaluation des politiques et programmes publics

L’existence d’institutions supérieures de contrôle (ISC) est essentielle pour garantir la responsabilité des gouvernements ainsi que le fonctionnement efficace et efficient de l’État. En particulier grâce à l’évaluation des politiques et au contrôle des performances, les ISC vont au-delà de l’assurance d’activités administratives correctes et conformes. Ils contribuent à une mise en œuvre efficace des politiques et, à ce titre, à la fourniture de biens et de services essentiels pour la société. Cela ne peut se faire que si les ISC sont elles-mêmes efficaces. En outre, pour être responsables, ils doivent fournir au public une évaluation de leurs performances et de l’impact final de leur travail.

Pourtant, la mesure même de l’impact et de la performance des ISC peut s’avérer difficile. Les institutions couvrent le vaste portefeuille de toutes les activités de l’État, en effectuant divers types d’audits, d’évaluations et de tâches juridiques. Elles manquent souvent d’un point de référence comparable en matière de performance, compte tenu de l’individualité de chaque ISC et de son contexte.

Lors de la réunion annuelle du groupe de travail sur l’évaluation des politiques et programmes publics, 34 participants de 19 ISC ont abordé ce sujet délicat. Dans le cadre d’une enquête préliminaire, la présidence du WGEPPP a cherché à obtenir des informations sur le statu quo de la mesure actuelle de l’impact des ISC dans le monde. Au total, 22 ISC membres[1] ont répondu à cette enquête. Ses résultats sont présentés ci-dessous.

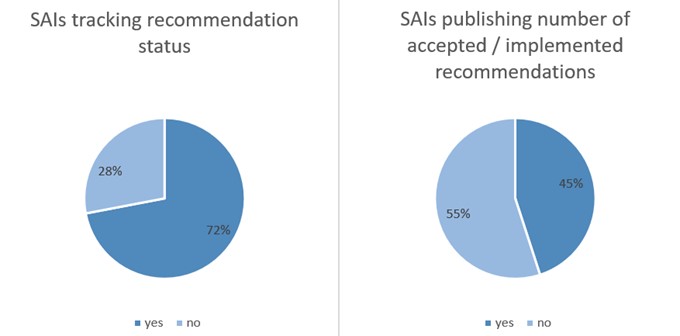

Documentation des résultats et contrôle des recommandations

Les statistiques relatives aux résultats des ISC constituent une mesure directe de la performance. 77% des ISC interrogées ont indiqué qu’elles publiaient le nombre d’audits réalisés chaque année. 86% indiquent le nombre de rapports publiés par an. Moins d’ISC (41%) divulguent le nombre d’audits prévus par an. Néanmoins, les informations sur les écarts entre les audits planifiés et les audits réalisés pourraient être indicatives de la performance de l’ISC concernée.

En ce qui concerne les informations sur les recommandations, 72 % des répondants ont indiqué qu’ils suivaient l’état d’avancement des recommandations, sur la base de la documentation et des audits de suivi garantissant la mise en œuvre effective. Pourtant, seuls 45 % des répondants ont déclaré publier le nombre de recommandations acceptées ou mises en œuvre chaque année. En revanche, seuls 14 % d’entre eux publient également le nombre de recommandations refusées ou non mises en œuvre par les entités auditées. Dans le même temps, le suivi des recommandations est généralement effectué ; cependant, ces informations ne parviennent pas aussi souvent aux parties prenantes des ISC au-delà des entités auditées.

Calculs des économies financières

27% des ISC interrogées ont déclaré mesurer le montant des économies potentielles sur la base de leurs contrôles et publier ces chiffres. Dans 83% de ces cas, la mesure consiste en un indicateur de “rentabilité”, c’est-à-dire qu’elle indique qu’un montant donné du budget de l’ISC équivaut à une réduction donnée des dépenses de l’État. Les méthodes de calcul de ces mesures varient considérablement. Il s’agit par exemple du rapport entre les bénéfices attendus et les coûts attendus (ISC Thaïlande), entre les bénéfices potentiels et les bénéfices effectifs (ISC Brésil) ou de la corrélation entre le budget global de l’ISC et les réductions du budget de l’État (ISC Lettonie).

Enquêtes auprès des auditeurs

L’entité auditée est la principale source d’information en ce qui concerne les performances des ISC. Bien que subjective, leur évaluation des améliorations et des effets secondaires de l’activité de contrôle des ISC est cruciale. 41% des répondants ont déclaré mener des enquêtes auprès des entités auditées. Dans un tiers de ces cas, l’enquête constitue une procédure standard effectuée pour chaque audit. Dans 80 % des cas, l’enquête porte sur un contrôle spécifique et ses résultats plutôt que sur une évaluation globale du travail des ISC.

Société civile et discours politique

Les résultats des activités des ISC ont un impact au-delà des entités auditées et de l’administration publique. Elles peuvent être cruciales pour la société civile et le discours politique. En conséquence, 46% des ISC répondantes suivent la couverture médiatique sur la base de leurs rapports. 41% incluent des mesures du trafic sur le site web et de l’interaction avec les médias sociaux. Néanmoins, ces chiffres ne sont pas directement intégrés dans les mesures d’impact générales des ISC répondantes. Ils figurent à titre indicatif dans les rapports d’activité et informent les ISC sur la perception publique et politique de leur travail à un niveau qualitatif. En outre, 50 % des ISC interrogées cherchent activement à obtenir un retour d’information de la part de panels de citoyens, de groupes de travail et d’ONG. En ce qui concerne les interactions avec le Parlement, 50% des ISC répondantes ont indiqué qu’elles mesurent la proportion de rapports commandés par le Parlement et/ou le gouvernement. 36 % déclarent mesurer la fréquence à laquelle les rapports d’audit sont cités au Parlement. Le même pourcentage mesure la fréquence à laquelle le Parlement/gouvernement introduit des changements législatifs à la suite de rapports d’audit.

Examens par les pairs et évaluations externes

36% des ISC interrogées ont indiqué qu’elles avaient déjà fait l’objet d’une évaluation de leur impact par des acteurs externes. Dans la plupart des cas, il s’agit d’examens par les pairs réalisés par d’autres ISC.

Conclusions

Les chiffres présentés montrent les tendances générales dans la manière dont les ISC évaluent leurs performances. Il apparaît clairement que les simples mesures de résultats ne donnent que peu d’indications sur l’efficacité réelle du travail des ISC. Le manque – ou l’inexistence – d’une référence générale pour toutes les ISC rend difficile la compréhension de la signification de ces résultats. En conséquence, les chiffres restent également difficiles à interpréter pour le grand public.

Certaines ISC élargissent ainsi le spectre des mesures à des indicateurs plus explicites tels que les mesures d’optimisation des ressources. Cependant, des informations qualitatives sont également nécessaires. La société civile et le discours politique intéressent également les ISC, mais plutôt à un niveau informatif et ne sont généralement pas inclus dans les indicateurs de performance.

L’éventail des possibilités et des pratiques pour mesurer la performance d’une ISC varie donc considérablement. La discussion de ces résultats lors de la réunion annuelle du WGEPPP a montré que les ISC membres seraient intéressées par une normalisation des mesures de performance et d’impact. En même temps, la discussion a montré clairement qu’une norme unique pour toutes les ISC pourrait facilement se réduire au plus petit dénominateur commun et, par conséquent, n’apporter que peu d’informations. Le groupe de travail sur l’évaluation des politiques et programmes publics (WGEPPP) se penchera sur ce sujet important à l’avenir.

[1] Les ISC qui ont répondu sont les suivantes : Algérie, Brésil, Bulgarie, Danemark, Cour des comptes européenne, Finlande, France, Italie, Kenya, Lettonie, Lituanie, Madagascar, Nouvelle-Zélande, Pakistan, Pérou, Philippines, Slovaquie, Espagne, Suède, Suisse, Thaïlande, États-Unis.