كيف تقوم الأجهزة العليا للرقابة المالية بقياس تأثيرها؟ نتائج الاجتماع السنوي لمجموعة عمل الإنتوساي المعنية بتقييم السياسات والبرامج العامة (WGEPPP)

بقلم أندريا هاوبتلي – ممثلاً رئيس مجموعة العمل المعنية بتقييم السياسات والبرامج العامة

إن وجود الأجهزة العليا للرقابة المالية والمحاسبة أمر حيوي لضمان المساءلة الحكومية وكذلك أداء الدولة بكفاءة وفعالية. ومن خلال تقييم السياسات ومراجعة الأداء، تذهب الأجهزة العليا للرقابة إلى ما هو أبعد من ضمان الأنشطة الإدارية الصحيحة والمتوافقة. فهي تساهم في التنفيذ الفعال للسياسات، وبالتالي، في توفير السلع والخدمات ذات الأهمية الاجتماعية. ولا يمكن أن يحدث هذا إلا عندما تكون الأجهزة العليا للرقابة فعالة بنفسها. علاوة على ذلك، لكي يكونوا مسؤولين، يجب عليهم أن يزودوا الجمهور بتقييم لأدائهم والأثر النهائي لعملهم.

ومع ذلك، فإن قياس تأثير الأجهزة العليا للرقابة وأدائها قد يكون أمرًا صعبًا. تغطي المؤسسات مجموعة واسعة من جميع أنشطة الدولة، وتؤدي أنواعًا مختلفة من عمليات التدقيق والتقييم والمهام القانونية. وغالبًا ما تفتقر هذه الأجهزة إلى معيار أداء قابل للمقارنة بالنظر إلى خصوصية كل جهاز أعلى للرقابة وسياقه.

خلال الاجتماع السنوي لمجموعة العمل المعنية بتقييم السياسات والبرامج العامة، تناول 34 مشاركًا من 19 جهازًا أعلى للرقابة هذا الموضوع الشائك. في استطلاع أولي، هدفت رئاسة WGEPPP إلى الحصول على رؤى حول الوضع الراهن لقياس التأثير الحالي للأجهزة العليا للرقابة المالية والمحاسبة في جميع أنحاء العالم. قدم ما مجموعه 22 من الأجهزة العليا للرقابة المالية والمحاسبة الأعضاء [1] إجابات على هذا الاستطلاع. ويتم عرض نتائجها في ما يلي.

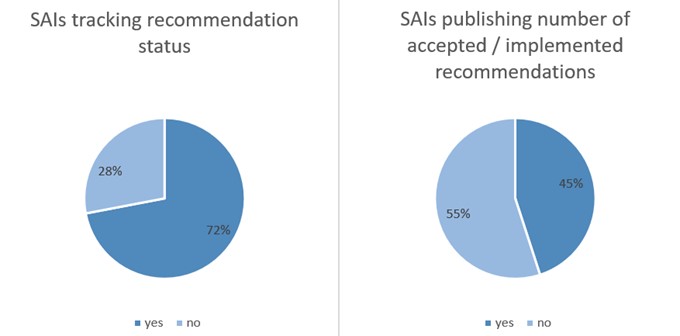

توثيق المخرجات ومراقبة التوصيات

مقياس الأداء المباشر هو الإحصائيات المتعلقة بمخرجات الأجهزة العليا للرقابة المالية والمحاسبة. أشار 77% من الأجهزة العليا للرقابة المالية والمحاسبة المستجيبة إلى أنها تنشر عدد عمليات المراجعة التي يتم تنفيذها سنويًا. 86% تشمل عدد التقارير المنشورة سنويا. ويكشف عدد أقل من الأجهزة العليا للرقابة المالية والمحاسبة (41%) عن عدد عمليات المراجعة المخطط لها سنويًا. ومع ذلك، فإن المعلومات المتعلقة بالتناقضات بين عمليات المراجعة المخططة والمنفذة يمكن أن تكون مؤشرًا لأداء الجهاز الأعلى للرقابة المالية والمحاسبة المعني.

وفيما يتعلق بالمعلومات الخاصة بالتوصيات، أشار 72% من المشاركين إلى متابعة حالة التوصيات، بناءً على التوثيق ومتابعة عمليات التدقيق التي تضمن التنفيذ الفعلي. ومع ذلك، ذكر 45% فقط من المشاركين أنهم ينشرون عدد التوصيات المقبولة/المنفذة سنويًا. وعلى النقيض من ذلك، فإن 14% فقط ينشرون أيضًا عدد التوصيات التي تم رفضها/لم يتم تنفيذها من قبل الجهات الخاضعة للتدقيق. وفي الوقت نفسه، يتم تنفيذ تتبع التوصيات بشكل عام؛ ومع ذلك، فإن هذه المعلومات لا تصل في كثير من الأحيان إلى أصحاب المصلحة في الأجهزة العليا للرقابة خارج نطاق الجهات الخاضعة للمراجعة.

حسابات المدخرات المالية

صرح 27% من الأجهزة العليا للرقابة المالية والمحاسبة المستجيبة بقياس مقدار الوفورات المحتملة بناءً على عمليات المراجعة الخاصة بها ونشر هذه الأرقام. وفي 83% من هذه الحالات، يتكون المقياس من مؤشر “القيمة مقابل المال”، أي الإشارة إلى أن مبلغًا معينًا من ميزانية الجهاز الأعلى للرقابة المالية يساوي تخفيضًا معينًا في نفقات الدولة. وتختلف طرق حساب هذه التدابير بشكل كبير. وتتكون على سبيل المثال من نسبة الفوائد المتوقعة مقابل التكاليف المتوقعة (الجهاز الأعلى للرقابة المالية في تايلاند)، أو الفوائد المحتملة مقابل الفوائد الفعلية (الجهاز الأعلى للرقابة المالية في البرازيل) أو في العلاقة بين الميزانية الإجمالية للجهاز الأعلى للرقابة المالية والتخفيضات في ميزانية الدولة (الجهاز الأعلى للرقابة المالية في لاتفيا).

استطلاعات رأي المدققين

تعد الجهة الخاضعة للتدقيق مصدرًا رئيسيًا للمعلومات عندما يتعلق الأمر بأداء الأجهزة العليا للرقابة المالية والمحاسبة. على الرغم من كونه ذاتيًا، إلا أن تقييمهم للتحسينات والآثار الجانبية لنشاط مراجعة الأجهزة العليا للرقابة يعد أمرًا بالغ الأهمية. صرح 41% من المشاركين بإجراء استطلاعات رأي بين الجهات الخاضعة للتدقيق. وفي ثلث هذه الحالات، يشكل المسح إجراءً قياسيًا يتم إجراؤه لكل عملية تدقيق. في 80% من الحالات، يركز المسح على مراجعة محددة ونتائجها بدلاً من التقييم الشامل لعمل الأجهزة العليا للرقابة.

المجتمع المدني والخطاب السياسي

إن نتائج أنشطة الأجهزة العليا للرقابة لها تأثير يتجاوز الجهات الخاضعة للرقابة وإدارة الدولة. ويمكن أن تكون حاسمة بالنسبة للمجتمع المدني والخطاب السياسي. وبناءً على ذلك، فإن 46% من الأجهزة العليا للرقابة المالية والمحاسبة المستجيبة تتبع التغطية الإعلامية بناءً على تقاريرها. 41% منها تشمل قياسات حركة المرور على موقع الويب والتفاعل مع وسائل التواصل الاجتماعي. ومع ذلك، لم يتم دمج هذه الأرقام بشكل مباشر في قياسات التأثير العام للأجهزة العليا للرقابة المالية والمحاسبة المستجيبة. وهي تظهر كأرقام إرشادية في تقارير الأنشطة وتقوم بإبلاغ الأجهزة العليا للرقابة عن التصور العام والسياسي لعملهم على المستوى النوعي. بالإضافة إلى ذلك، فإن 50% من الأجهزة العليا للرقابة المالية والمحاسبة المستجيبة تسعى بنشاط للحصول على تعليقات من لجان المواطنين ومجموعات العمل والمنظمات غير الحكومية. عندما يتعلق الأمر بالتفاعلات في البرلمان، أشار 50% من الأجهزة العليا للرقابة المالية والمحاسبة المستجيبة إلى قياس نسبة التقارير التي يطلبها البرلمان و/أو الحكومة. صرح 36% منهم بقياس عدد مرات الاستشهاد بتقارير التدقيق في البرلمان. وتقيس نفس النسبة عدد المرات التي يقوم فيها البرلمان / الحكومة بإدخال تغييرات تشريعية بسبب تقارير التدقيق.

مراجعات الأقران والتقييمات الخارجية

أشار 36% من الأجهزة العليا للرقابة المالية والمحاسبة المستجيبة إلى أنها خضعت بالفعل لتقييمات تأثيرها من قبل جهات فاعلة خارجية. وفي معظم الحالات، يشمل ذلك مراجعات النظراء التي تجريها الأجهزة العليا للرقابة المالية والمحاسبة الأخرى.

الاستنتاجات

توضح الأرقام المعروضة الاتجاهات العامة في كيفية تقييم الأجهزة العليا للرقابة لأدائها. لقد أصبح من الواضح أن مجرد مقاييس المخرجات توفر القليل من المعرفة حول الفعالية الفعلية لعمل الأجهزة العليا للرقابة المالية والمحاسبة. إن الافتقار إلى – أو عدم وجود – معيار عام لجميع الأجهزة العليا للرقابة يجعل من الصعب فهم معنى هذه النتائج. وبناء على ذلك، تظل الأرقام صعبة التفسير لعامة الناس.

ومن ثم تقوم بعض الأجهزة العليا للرقابة بتوسيع نطاق القياسات إلى مؤشرات أكثر وضوحًا مثل مقاييس القيمة مقابل المال. ومع ذلك، هناك حاجة أيضًا إلى معلومات نوعية. ويحظى المجتمع المدني والخطاب السياسي باهتمام الأجهزة العليا للرقابة أيضًا، ولكن على مستوى إعلامي ولا يتم تضمينهما عادةً في مؤشرات الأداء.

وبالتالي فإن نطاق الإمكانيات والممارسات لقياس أداء الأجهزة العليا للرقابة يختلف بشكل كبير. وأظهرت مناقشة هذه النتائج خلال الاجتماع السنوي لـ WGEPPP أن الأجهزة العليا للرقابة المالية الأعضاء ستكون مهتمة بتوحيد مقاييس الأداء والتأثير. وفي الوقت نفسه، أوضحت المناقشة أن معيارًا واحدًا لجميع الأجهزة العليا للرقابة يمكن أن يصل بسهولة إلى أصغر قاسم مشترك، وبالتالي لا يقدم سوى القليل من الرؤية. سيقوم فريق العمل المعني بتقييم السياسات والبرامج العامة (WGEPPP) بمتابعة هذا الموضوع المهم في المستقبل.

[1] تشمل الأجهزة العليا للرقابة المالية والمحاسبة المجيبة: الجزائر، البرازيل، بلغاريا، الدنمارك، محكمة التدقيق الأوروبية، فنلندا، فرنسا، إيطاليا، كينيا، لاتفيا، ليتوانيا، مدغشقر، نيوزيلندا، باكستان، بيرو، الفلبين، سلوفاكيا، إسبانيا، السويد، سويسرا. , تايلاند , الولايات المتحدة