Die ORKB Lettland arbeitet bei der Aufsicht mit internen Prüfern zusammen

Um sicherzustellen, dass die Institutionen des öffentlichen Sektors ordnungsgemäß und zu angemessenen Kosten funktionieren, verstärkt die Oberste Rechnungskontrollbehörde (ORKB) Lettlands ihre Zusammenarbeit mit den Innenrevisoren dieser Stellen. Die ORKB arbeitet derzeit direkt mit internen Prüfern nationaler und lokaler Regierungsinstitutionen an einer Finanz- und einer Ordnungsmäßigkeitsprüfung.

Die Internationale Norm der Obersten Rechnungskontrollbehörden (ISSAI) 100 fordert die ORKB auf, die Arbeit der internen Prüfer zu nutzen, und die Interne Prüfungsnorm (ISA) 610 definiert zwei Ansätze für eine solche Nutzung: 1) die Verwendung von Arbeiten, die die internen Prüfer bereits abgeschlossen haben, und 2) die direkte Unterstützung durch interne Prüfer. Die ORKB Lettland hat in der Regel den ersten Ansatz angewandt, war jedoch häufig mit Situationen konfrontiert, in denen es aufgrund von Unstimmigkeiten im Ansatz der internen Prüfer oder aufgrund von Risiken während des geprüften Zeitraums nicht möglich war, sich auf abgeschlossene Arbeiten zu verlassen. Aus diesem Grund hat die ORKB Lettland begonnen, auch den zweiten Ansatz zu verwenden.

Die ORKB Lettland entschied, dass ihre Prüfung des konsolidierten Jahresabschlusses der staatlichen und kommunalen Verwaltungen ein geeigneter Ausgangspunkt sei, da die Prüfung viele Institutionen des öffentlichen Sektors betraf und von der Zusammenarbeit mit deren internen Prüfern profitieren würde. Darüber hinaus würde die Prüfung eine Gelegenheit bieten, die internen Prüfer der verschiedenen Institutionen in Diskussionen über den Fortschritt der Prüfung und die besten Möglichkeiten zur Bewältigung von Herausforderungen einzubeziehen.

Im Laufe dieser laufenden Prüfung hat die ORKB Lettland die Aufgaben mit den internen Prüfern aufgeteilt. Die ORKB Lettland muss ein Verständnis für den geprüften Bereich entwickeln, eine Risikobewertung durchführen, einen Prüfungsansatz ausarbeiten, die verwendeten Methoden verwalten, die Qualitätskontrolle sicherstellen und die Ergebnisse der Arbeit der internen Prüfer im Prüfungsbericht zusammenfassen. Interne Prüfer führen Prüfungsverfahren durch und erstellen Berichte, in denen sie ihre Ergebnisse beschreiben und Empfehlungen zur Beseitigung festgestellter Mängel geben.

Die Arbeit der internen Prüfer hat in den folgenden Bereichen einen wichtigen Beitrag geleistet:

- Verwaltung der staatlichen Gebühren

- Ausgaben für die Forschung

- Prüfung der Frage, wie der Prozess der Erstellung des konsolidierten Jahresabschlusses verbessert werden kann

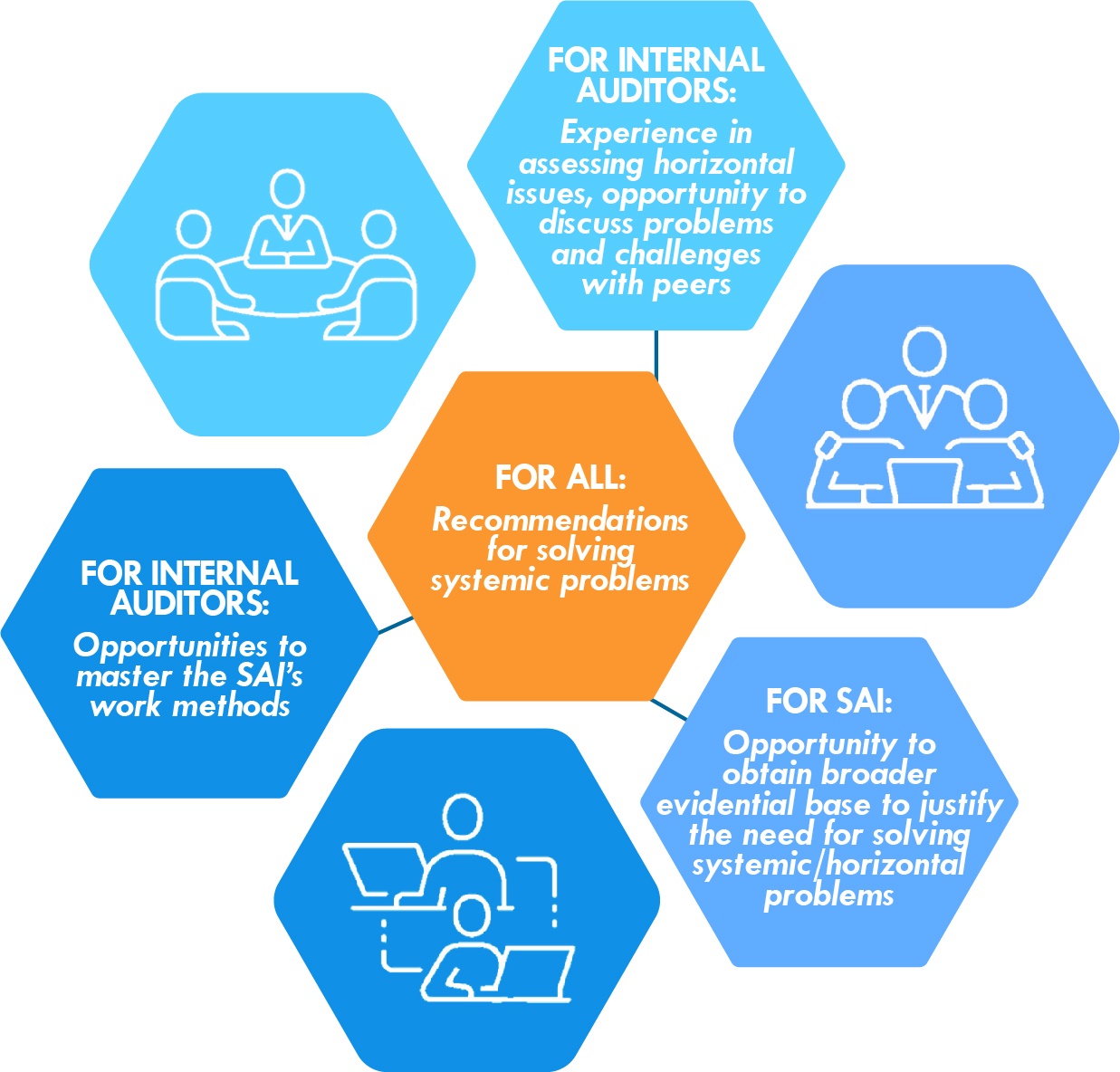

Die Zusammenarbeit bei Prüfungen kommt sowohl den internen Prüfern als auch der ORKB zugute (siehe Abbildung). Während der COVID-19-Pandemie waren die internen Prüfer möglicherweise besser in der Lage, Nachweise – wie z. B. Buchhaltungsdaten – zu beschaffen als die Prüfer der ORKB.

Die ORKB Lettland arbeitet derzeit auch mit internen Prüfern zusammen, um die Einhaltung des Gesetzes zur Verhinderung von Geldwäsche, Terrorismus- und Proliferationsfinanzierung sowie des internationalen und lettischen Sanktionsgesetzes durch die lokalen Behörden zu bewerten. Interne Prüfer von 15 Kommunalverwaltungen prüfen die Risikobewertungen und internen Kontrollsysteme dieser Stellen.