لضمان عمل مؤسسات القطاع العام بشكل صحيح وبتكلفة معقولة ، يعمل الجهاز الأعلى لمراجعة الحسابات (SAI) في لاتفيا على تعزيز تعاونه مع المراجعين الداخليين لهذه الكيانات. يعمل الجهاز في الوقت الحالي بشكل مباشر مع المدققين الداخليين من المؤسسات الحكومية الوطنية والمحلية على التدقيق المالي والامتثال.

يدعو المعيار الدولي للأجهزة العليا للرقابة (ISSAI) 100 الأجهزة العليا للرقابة إلى استخدام عمل المدققين الداخليين ، ويحدد المعيار الداخلي للتدقيق (ISA) 610 طريقتين للقيام بذلك: 1) استخدام العمل الذي أنجزه المدققون الداخليون بالفعل 2) الحصول على المساعدة المباشرة من المدققين الداخليين. لقد استخدم الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا بشكل شائع النهج الأول ، ولكن غالبًا ما واجه مواقف كان الاعتماد فيها على العمل المكتمل مستحيلًا بسبب التناقضات في نهج المدققين الداخليين أو بسبب المخاطر خلال فترة المراجعة. لهذا السبب ، بدأ الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا أيضًا في استخدام النهج الثاني.

قرر الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا أن تدقيقه للبيان المالي السنوي الموحد لحكومات الولايات والحكومات المحلية كان مكانًا مناسبًا للبدء ، حيث شملت المراجعة العديد من مؤسسات القطاع العام وستستفيد من تعاون مدققيها الداخليين. علاوة على ذلك ، سيوفر التدقيق فرصة لإشراك المدققين الداخليين عبر المؤسسات في المناقشات حول تقدم التدقيق وأفضل الطرق لمواجهة التحديات.

على مدار هذا التدقيق المستمر ، قام الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا بتقسيم المسؤوليات مع المدققين الداخليين. يجب على الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا تطوير فهم المجال الخاضع للرقابة ، وإجراء تقييم للمخاطر ، ووضع نهج تدقيق ، وإدارة المنهجيات المستخدمة ، وضمان مراقبة الجودة ، وتلخيص نتائج عمل المدققين الداخليين في تقرير التدقيق. يجب على المدققين الداخليين تنفيذ إجراءات التدقيق وإعداد التقارير التي تصف نتائجها وتقديم التوصيات لمعالجة أوجه القصور المحددة.

ساهم عمل المدققين الداخليين بشكل كبير في المجالات التالية:

- إدارة رسوم الدولة

- نفقات البحث

- فحص كيفية تحسين عملية صياغة البيان المالي السنوي الموحد

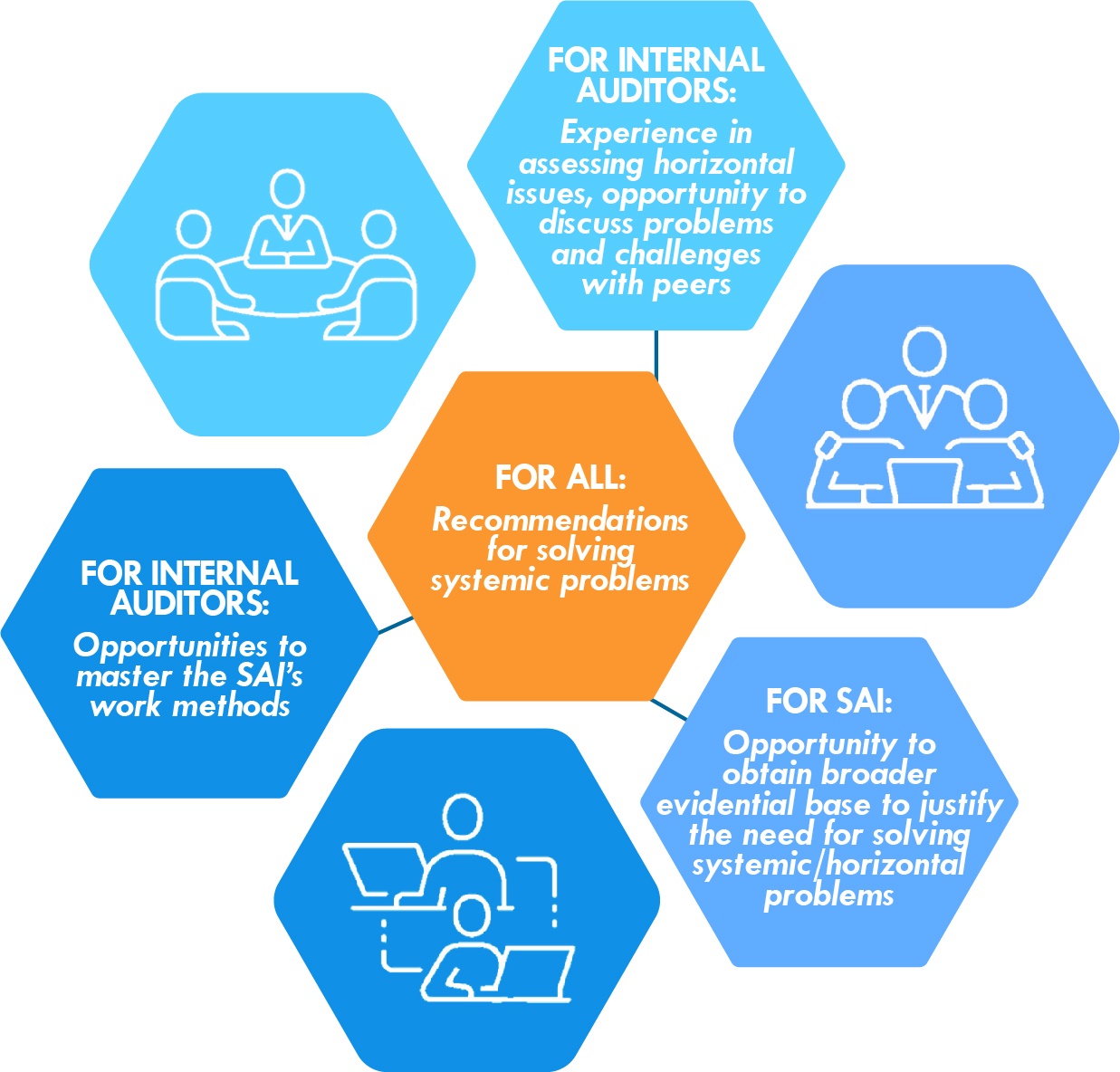

التعاون في عمليات التدقيق يفيد كلا من المدققين الداخليين والجهاز الأعلى للرقابة المالية والمحاسبة (انظر الشكل). على سبيل المثال ، أثناء جائحة COVID-19 ، قد يكون المدققون الداخليون أكثر قدرة على الحصول على الأدلة – مثل البيانات المحاسبية – من مدققي الأجهزة العليا للرقابة المالية والمحاسبة.

يعمل الجهاز الأعلى للرقابة المالية والمحاسبة في لاتفيا حاليًا أيضًا مع المدققين الداخليين لتقييم امتثال الحكومات المحلية لقانون منع غسل الأموال وتمويل الإرهاب وانتشار الأسلحة ، ومع قانون العقوبات الدولي والوطني في لاتفيا. يقوم مدققون داخليون من 15 حكومة محلية بتدقيق تقييمات هذه الجهات للمخاطر وأنظمة الرقابة الداخلية.