الدكتور سويرد كيولين، مستشار استراتيجي، ديوان المحاسبة الهولندي.

َي المسح كبحث أكاديمي مستقل ولم يُج َر بحسب مقتضيات مهام ديوان

ُجر جرت كتابة هذا المقال بصفة شخصية. وأ المحاسبة الهولندي.

المقدمة

اعتمدت العديد من األجهزة العليا للرقابة المالية والمحاسبة في العقود األخيرة التدقيق في األداء كأحد مهامها الرئيسية. وتعمل عمليات التدقيق في األداء على توسيع دور هذه األجهزة من مدقق عام رئيسي إلى قا ٍض وهيئة محلفين وحتى مستشار إدارة. وقد رَّوجت اإلنتوساي للتدقيق في األداء كوسيلة لتأسيس اقتصاد السياسة الحكومية وفعاليتها وكفاءتها ووسيلة لتعزيز مساءلة الحكومة وشفافيتها.

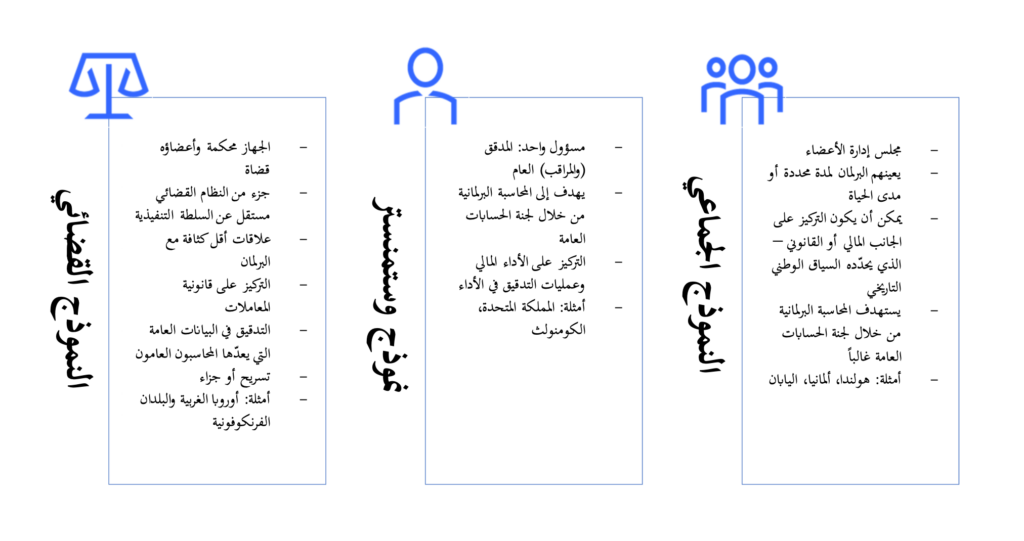

ومع ذلك، يقول بعض النقاد إ َّن عمليات التدقيق في األداء لم تر َق إلى مستوى التوقعات، بل باتت ممارسة جوفاء أو أد ّ َّت إلى تصي د األخطاء. والواقع أ َّن األدلة المتاحة بشأن أثر عمليات التدقيق في األداء غامضة. ، تجعل المجموعة الواسعة أوالًمن تصاميم التدقيق من الصعب إجراء المقارنات )2022 .,al et Rana). ثانيا،ً لم يتم تحليل جميع نماذج حوكمة األجهزةكميا . ً وما من دليل على النموذج الجماعي، مثل ذلك الذي يعتمده ديوان المحاسبة الهولندي

ولتقييم تأثير عمليات التدقيق التي يجريها ديوان المحاسبة الهولندي، قمنا بمسح عمليات التدقيق في الأداء التي أُجريت في جميع الوزارات في هولندا بين عامي 2018 و2021. واستخدمنا مسحاً جرى التحقق منه علمياً تم تطبيقه في كندا ( ,Morin 2014) وبلجيكا (.DeSmedt et al،2017 )، وقد أجراه فاليري باتن ومينيا تشان من جامعة لايدن. وبما أ َّن المسح يستخدم نموذج التأثير الخاص بـ )2011( Van Loocke and Put، والذي يقع في صميم العديد من الدراسات الكمية لتأثير عمليات التدقيق في الأداء في مناطق مختلفة من العالم، يمكنه أن يوفّّر لُبنات بناء لنظرية في تأثير عمليات التدقيق في أداء الأجهزة العليا للرقابة المالية والمحاسبة.1

وقبل الانتقال إلى اللُبنات الأساسية، نشرح أولاً عوامل تأثير عمليات التدقيق في الأداء، ومن ثم نقدم النتائج الرئيسية للمسح الهولندي قبل توفير اللُبنات الأساسية لنظرية التأثير.

الشكل: نماذج الحوكمة الثلاثة للأجهزة العليا للرقابة المالية والمحاسبة

العوامل التي تُسهل التأثير

يقع التأثير في صميم عمل الأجهزة العليا للرقابة المالية والمحاسبة، ولكن “التأثير” مصطلح واسع ينطوي على مجموعة من المعاني التي تحتاج إلى تصور. ويعتبر تأثير التدقيق في الأداء “الأثر أو التأثير المباشر أو غير المباشر الذي قد يحدثه الجهاز الأعلى للرقابة المالية والمحاسبة نتيجة لعمله في مجال التدقيق في الأداء على ممارسات الجهة الخاضعة للتدقيق وأدائها وثقافتها” (1999 Lonsdale، ص 171). ويُعتقد عموماً أ َّن هناك ثلاثة أنواع من التأثير: المفيد والمفاهيمي والاستراتيجي. وهذه الأنواع من التأثير غير حصرية ويمكن أن تتداخل.

ويعتبر التأثير الفعال استخدام عمليات التدقيق في الأداء لتحسين عملية أثناء التدقيق أو مباشرة بعده. والشكل التقليدي لهذا التأثير هو قبول توصيات التدقيق في الأداء وتنفيذها. لذلك هذا هو سبب قيام كل جهاز باحتساب عدد توصياته التي تتم متابعتها.

ويتعلق التأثير المفاهيمي بالدروس التي تتعلمها الجهة الخاضعة للتدقيق من التدقيق. وتؤثر المعرفة تدريجياً في السياسة بطرق مختلفة في المدى المتوسط إلى الطويل. وتجعل الفترة الزمنية وسرعة التغيير من الصعب قياس التأثير. وللتأثير المفاهيمي أسبقية على التأثير الفعال والاستراتيجي.

ويعتبر التأثير الاستراتيجي استخدام تقارير التدقيق في المناقشات أو المفاوضات كأدوات للتأثير في عملية صنع القرار، على سبيل المثال للهروب من تخفيضات الميزانية.

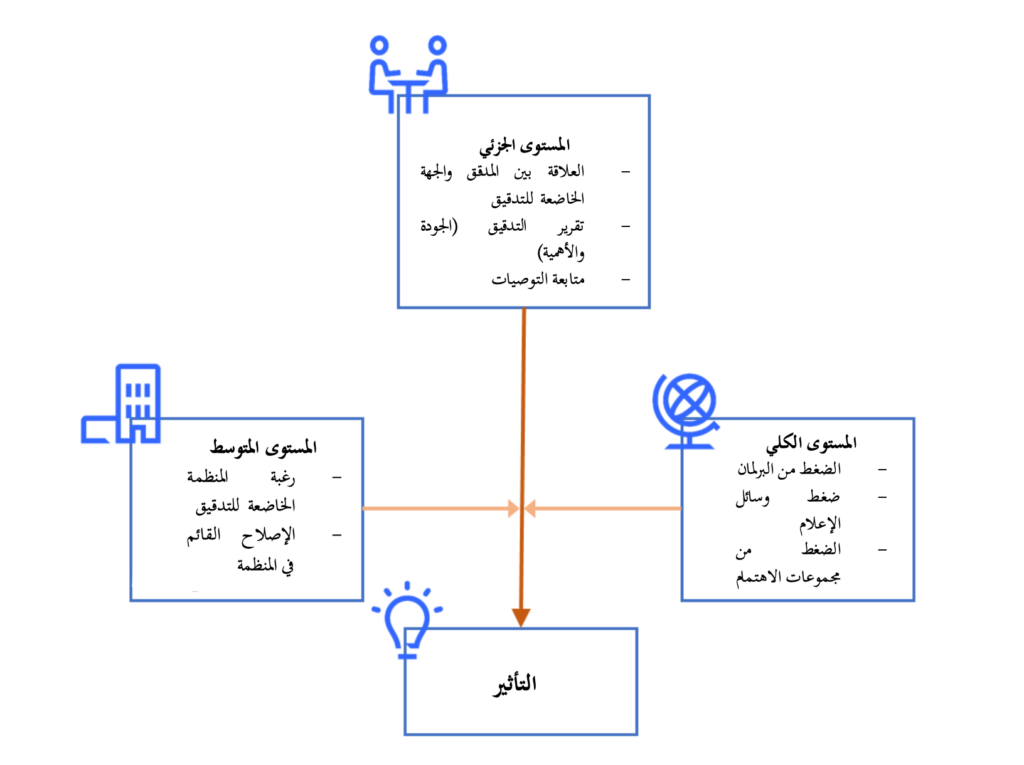

وعادةً ما يكون التأثير محسوساً على ثلاثة مستويات: المستوى الجزئي والمستوى المتوسط والمستوى الكلي. ويتألف المستوى الجزئي من عوامل تتصل مباشرة بعملية التدقيق نفسها. ويغطي المستوى المتوسط العلاقة بين الجهاز الأعلى للرقابة المالية والمحاسبة والجهة الخاضعة للتدقيق. ويشمل المستوى الكلي أو الوطني السياق الاجتماعي والسياسي وخصائص القطاع العام التي يجري فيها التدقيق.

الشكل: نموذج تأثير عمليات التدقيق في الأداء، استناداً إلى فان لوك وبوت (2011)

تقضي الطريقة التقليدية والأكثر شيوعاً لقياس التأثير باحتساب عدد التوصيات التي يتم اعتمادها. وتعتبر معدلات الاعتماد مرتفعة، ولكن الأجهزة العليا للرقابة المالية والمحاسبة تميل إلى الاعتماد على التقييم الذاتي من جانب الجهات الخاضعة للتدقيق، وقد يكون العدد مضخماً. وث َّمة جانب سلبي آخر هو أ َّن تعداد اعتماد التوصيات لا يأخذ في الاعتبار إلا التأثير الفعال ولا يولي اهتماماً يُذكر لتعقيد أي متابعة، بل وطول مدتها أحياناً. لذلك أدرجت الدراسات الحديثة عوامل أخرى تعزز التأثير مثل المساءلة السياسية، والمقاومة من جانب الجهة الخاضعة للتدقيق، والمناقشات السياسية أو الإعلامية.

العوامل التي ع َّززت التأثير في هولندا وأعاقته

في هولندا، استخدمنا مسحاً مجرباً ومختبراً يأخذ جميع أنواع التأثير في الاعتبار. وكان استنتاجنا الأول هو أ َّن لعمليات التدقيق في الأداء في ديوان المحاسبة الهولندي تأثير إيجابي معتدل على الحكومة المركزية بمتوسط 4.48 على مقياس ليكرت المكون من 7 نقاط (الانحراف المعياري = 1.29). وهذا مشابه لتأثير المدقق العام في كندا (نموذج وستمنستر) وأعلى قليلاً من نموذج ديوان المحاسبة البلجيكي لعام 7/3.2 (النموذج القضائي). وكانت طبيعة التأثير مفاهيمية أساساً، ومفيدة قليلاً، واستراتيجية بشكل معتدل. وهذا يعني عملياً أ َّن التغييرات الناجمة عن عمليات التدقيق كانت دقيقة وبطيئة في الظهور؛ وكان هذا هو الحال أيضاً في بلجيكا وكندا.

ومن المثير للاهتمام أ َّن تأثير الجهاز الأعلى للرقابة المالية والمحاسبة لا يُنظر إليه دائماً بالضرورة على أنَّه شيء إيجابي. وأبلغت بعض الوزارات الهولندية عن ارتفاع في تكاليف التشغيل دون زيادة في الاستحقاقات المتوسطة الأجل. علاوةً على ذلك، أدى تنفيذ الضوابط الإضافية الموصى بها في تقرير التدقيق إلى تفاقم عدم الرضا في الخدمة المدنية.

وعلى المستوى الجزئي، ثمة عاملان رئيسيان يفسران تأثير المدقق الفردي: أولاً علاقة المدقق والجهة الخاضعة للتدقيق وثانياً خبرة فريق التدقيق. وكانت عمليات التدقيق مقبولة بسهولة أكبر إذا كان التواصل مفتوحاً ومحترفاً. وعلى وجه الخصوص، فإن الرغبة في الدخول في حوار مع الجهة الخاضعة للتدقيق أمر هام لقبول نتائج التدقيق في هولندا. وإذا رأت الوزارات أن فريق التدقيق على دراية، فيكون تأثيره أكبر بكثير مما لو كانت الجهة الخاضعة للتدقيق تعتقد أ َّن فريق التدقيق يفتقر إلى الخبرة. وث َّمة عامل هام أخير ُوجدَ في الأدبيات هو جودة تقارير التدقيق.

وعلى المستوى المتوسط، يكون التأثير أكثر احتمالاً إذا اتفق مديرو الحكومة والبرلمان والوزارات وموظفوهم على توصيات الجهاز الأعلى للرقابة المالية والمحاسبة. وإذا كانت نتائج التدقيق مطابقة لأولويات كبار موظفي الخدمة المدنية في الوزارة الهولندية، فمن المرجح أن يت َّم قبولها. ويتوقف التنفيذ دائماً على استعداد موظفي الخدمة المدنية، وسيكونون أكثر ميلاً إلى التعاون إذا فهموا الحاجة إلى توصيات التدقيق والفوائد المترتبة عليها.

وعلى الصعيد الوطني أو الكلي الهولندي، كان للمشاركة البرلمانية أثر معتدل، مع ما يترتب على ذلك من آثار إيجابية وسلبية على السواء. ويمكن للبرلمانيين أن يسرعوا وتيرة التنفيذ وأن يصححوا أوجه القصور وينفذوا حلولاً حقيقية للمشكلات المحدَّدة. ومع ذلك، كان للتدخل البرلماني في بعض الأحيان تأثير سلبي على الوزارات، مثل زيادة الروتين أو الارتباك بشأن ما طلبه البرلمان من الوزير – مما أدى إلى شلل في التعامل معه.

ويعد اهتمام وسائل الإعلام العامل المحدد الرئيسي الثاني للتأثير على المستوى الكلي. فقد أعاد تنشيط النقاش السياسي في هولندا وأدى إلى تغييرات في الحكومة المركزية. ولم يكن التأثير دائماً إيجابياً. وفي بعض الحالات، أدى اهتمام وسائل الإعلام إلى تعطيل العمليات الروتينية للمنظمة، وقد جرى تشديد الإجراءات – ربما كترتيب للعروض أو في محاولة لتبدو حاسمة.

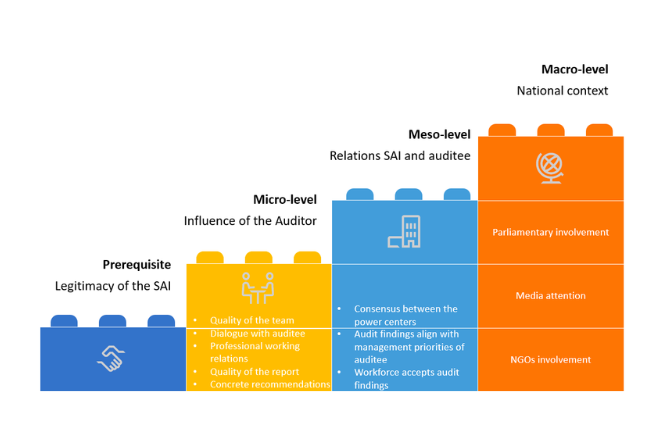

الشكل: لُبنات تعزيز تأثير عمليات التدقيق في الأداء

لُبنات بناء نظرية في شأن تأثير عمليات التدقيق في الأداء على الإدارة العامة

في هذا القسم الأخير، نقدم لُبنات بناء لنظرية في شأن تأثير عمليات التدقيق في أداء الأجهزة العليا للرقابة المالية والمحاسبة. ومع إجراء المسح في هولندا، لدينا الآن مجموعة متماسكة ومتسقة من الأدلة على جميع نماذج الأجهزة الثلاثة، على مدى فترة سنوات عديدة ومن مختلف أنحاء العالم. لذلك يمكننا تحديد أهم عوامل التأثير لعمليات التدقيق في الأداء. ومن الضروري إجراء مراجعة كاملة للأدبيات لبناء نظرية قاطعة.

والشرط المسبق للتأثير هو شرعية الأجهزة العليا للرقابة المالية والمحاسبة. وإذا كان يُنظر إلى الجهاز على أنه جانب مشروع ومهم من جوانب الحوكمة، فيميل تأثير التدقيق إلى أن يكون أعلى. وقد جرى توضيح هذه الآلية في كل من البلدان الاسكندنافية المتطورة ذات التأثير الكبير وفي البلدان النامية.

وتُ َعد جودة فريق التدقيق مؤشراً رئيسياً على التأثير على المستوى الجزئي. ويحفز التفاعل البناء بين المدقق والجهة الخاضعة للتدقيق قبول التدقيق. ويمكن لعلاقة العمل المهنية التي تحقق التوازن الصحيح بين استقلالية المدقق والجهة الخاضعة للتدقيق وفهمهما أن تساعد في تحفيز ذلك. كما أ َّن فائدة تقرير التدقيق وتوصياتها وجودتها من عوامل التأثير الهامة. وكلما كانت توصيات التقرير أكثر واقعية، زادت قيمتها المتص َّورة وتأثيرها تالياً.

ولم يتم إجراء سوى القليل من البحوث بشأن كيفية زيادة التأثير على مستوى الجهة الخاضعة للتدقيق. وث َّمة عامل واحد يبرز ألا وهو التوافق بين مراكز القوى المختلفة. ويعد التوافق بين المدققين، والموظفين في أسفل الهيكل التنظيمي، والإدارة العليا والقادة السياسيين في المستوى الأعلى، أفضل مؤشر للتأثير. وكلما ازداد التوافق بشأن نتائج التدقيق وتوصياته، بدا التأثير أكثر احتمالاً.

وعلى المستوى الكلي، تجد العديد من المقالات أ َّن الاعتبار البرلماني والإعلامي في التدقيق يعزز تأثيرها. وهذا هو أحد الأسباب التي تدفع الإنتوساي إلى تعزيز مشاركة وسائل الإعلام والبرلمانات. كما يُنظر إلى المنظمات غير الحكومية ومنظمات المجتمع المدني بشكل متزايد كقنوات لزيادة تأثير الأجهزة العليا للرقابة المالية والمحاسبة. وع َّزز اهتمام وسائل الإعلام تأثير التدقيق في جميع الحالات التي ت َّمت دراستها. وفي معظم الحالات، كان التأثير على شكل إشراف، ومساءلة شخص معين عن نتائج التدقيق. ولا يؤدي الاهتمام الإعلامي والسياسي تلقائياً إلى تغييرات في الإدارة العامة. وأدى اهتمام وسائل الإعلام إلى تغييرات داخل المنظمة في حوالي نصف الحالات التي ت َّمت دراستها فقط. وكما رأينا على المستوى المتوسط، فإ َّن توافق الإدارة العليا ورغبة المنظمة أمران حاسمان إذا أُريد للتغيير أن يحدث.

الخاتمة

يمكن أن يكون للمدققين في الأداء تأثير إيجابي على المنظمات الحكومية. ويمكن أن يكون التأثير أوسع بكثير من التنفيذ النموذجي لتوصيات التدقيق. ويمكن أن يكون لعمليات التدقيق تأثير مفاهيمي إذا غ َّيرت طريقة تفكير الجهة الخاضعة للتدقيق. ويمكن أيضاً استخدام عمليات التدقيق بشكل استراتيجي للتأثير في القرارات. ويبدأ التأثير مع المدقق الفردي. وكلما كان المدقق أكثر مهنية ومعرفة، فمن المرجح أن يحدث تأثير إيجابي. وينبغي أن تكون مهنيته واضحة لا في إعداد تقرير حسن الجودة فحسب، بل أيضاً في الرغبة في التواصل علناً والدخول في حوار مع الجهة الخاضعة للتدقيق. ولهذه العوامل الجزئية أيضاً تأثير على المستوى المتوسط. وإذا لم تقتنع المنظمة وإدارتها بضرورة تغيير إجراءاتهما استجابةً لنتائج التدقيق وتوصياته، فسيكون التأثير أقل احتمالاً. ويمكن للاعتبارات السياسية في البرلمان أو وسائل الإعلام أو حتى مشاركة المنظمات غير الحكومية أن تساهم في إعادة تنشيط النقاش وقبول التوصيات، ولكن حتى في ذلك الحين يمكن أن تكون مقاومة المنظمة قوية للغاية بحيث لا يمكن تغييرها. وهذا ما يجعل الكفاءة المهنية للمدقق الفردي مه َّمة للغاية. ويظهر المسح في هولندا والكثير من الأدبيات الأكاديمية أنَّه يمكن للسلوك المهني والتواصل المفتوح مع الجهة الخاضعة للتدقيق أن يتغلَّب على مقاومة المنظمة ويساهم في قبول توصيات التدقيق وتنفيذها.