Impact de l’utilisation des fiducies et des fonds par les pouvoirs publics sur la responsabilité financière : l’expérience du Manitoba

Auteur : Yves Genest, conseiller principal, Vérifications de projets, Bureau du vérificateur général du Manitoba

Introduction

À l’échelle mondiale, les gouvernements peuvent créer diverses structures financières pour séparer des fonds, en mettre de côté à des fins spécifiques et les gérer pour le compte d’autres parties. Ces structures peuvent prendre la forme de divers types de fiducies, de fonds et de comptes à usage spécifique. Bien qu’elles offrent des mécanismes de financement alternatifs avantageux dans certaines circonstances, elles peuvent également poser des défis du point de vue de la comptabilité et de l’audit.

Cet article explore les considérations, les impacts et les ramifications de l’utilisation de tels mécanismes en examinant l’utilisation des comptes fiduciaires par le gouvernement provincial du Manitoba (la Province). En particulier, les audits réalisés par le Bureau du Vérificateur général du Manitoba sur le partenariat entre la Province et la Winnipeg Foundation (WF) offrent un angle d’approche utile pour examiner ces questions.

Étude de cas : La fondation Winnipeg

En 2018, la Province a créé quatre nouveaux comptes fiduciaires auprès de la fondation Winnipeg afin de soutenir diverses initiatives de programmes. Cela s’inscrit dans une structure complexe d’organisations bénéficiaires, comportant plusieurs niveaux de fonds distincts s’alimentant les uns les autres, regroupés sous le terme de « fondations communautaires ». Depuis 2018, 410 millions de dollars ont été alloués par l’Entité de déclaration gouvernementale (GRE) aux fondations communautaires du Manitoba. La plupart de ces fonds doivent être détenus à perpétuité par ces organisations (BVG Manitoba, 2019) et (BVG Manitoba, 2021).

Par exemple, chaque fonds ou compte en fiducie de la WF est initialement créé grâce à un transfert de la province. Dans la plupart des cas, le transfert initial prend la forme d’une dotation — un dépôt important qui générera des revenus de placement qui seront ensuite utilisés à des fins spécifiques. Dans certains cas, les revenus sont reversés chaque année à la province ou à une entité contrôlée par la province afin d’être utilisés à des fins spécifiques au cours de cette année. Dans d’autres cas, les fonds sont transférés de WF vers une entité hors du contrôle de la province afin d’être utilisés à des fins spécifiques.

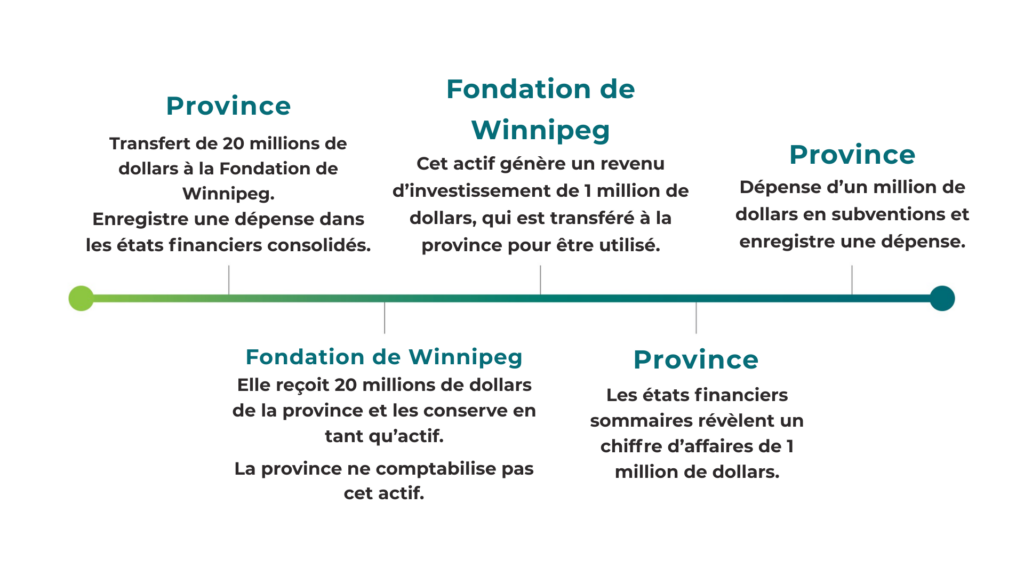

Pour illustrer comment les transferts vers le WF pourraient être comptabilisés, une description d’un transfert hypothétique de 20 millions de dollars est fournie dans le diagramme. Il convient de noter qu’il ne s’agit là que d’une variante parmi plusieurs autres, l’une d’entre elles étant que l’argent ne revient pas (BVG Manitoba, 2021).

Avantages de l’utilisation de fiducies et de fonds à vocation spécifique

Le recours à des fiducies et à des fonds comme instruments de financement peut contribuer à la réalisation des objectifs politiques. Ces solutions peuvent s’avérer intéressantes pour les décideurs gouvernementaux, car elles offrent certains avantages. L’un d’entre eux est une source de financement garantie et récurrente pour les programmes concernés. À l’instar de nombreuses autres administrations publiques, la province exige que toute ressource (somme d’argent) non utilisée par un ministère au cours de l’année soit perdue et ne puisse être dépensée au cours de l’exercice suivant (Gouvernement du Manitoba, 2025). Un compte fiduciaire irrévocable permet de contourner cette contrainte.

De plus, l’impact à long terme sur l’excédent ou le déficit annuel pourrait être considéré comme avantageux, car le financement à long terme fourni à des fins spécifiques entraînera une augmentation ponctuelle du déficit ou une réduction de l’excédent. Une fois le fonds mis en place, il n’y a plus d’impact sur l’excédent ou le déficit annuel net. (BVG Manitoba, 2021)

On affirme également que la formule adoptée par la province, qui consiste à déléguer l’attribution des subventions dans de nombreux cas, constitue un moyen plus efficace (Congressional Research Service, 2025) et performant (Person, A.E., 2009) de les gérer. Les fondations peuvent établir leurs propres mécanismes d’allocation et disposent d’une meilleure connaissance intrinsèque des besoins des communautés et du type d’interventions qui produiront les résultats les plus fructueux.

Inconvénients potentiels du recours aux fiducies et aux fonds à vocation spécifique

Étant donné que ces mécanismes de financement s’écartent des processus budgétaires habituels, la province doit tenir compte des enjeux et des considérations d’impact, par le biais de discussions, d’approbations et de contrôles. Il existe des préoccupations évidentes concernant les dispositions et les mécanismes comptables qui devraient être utilisés pour assurer un traitement adéquat de ces transactions dans les états financiers. Parmi les enjeux à prendre en considération, le Bureau du Vérificateur général du Manitoba a souligné les points suivants (BVG Manitoba, 2021) :

- Dépenses importantes la première année : le recours à des fiducies et à des fonds à vocation spécifique réduit l’impact sur les résultats annuels des années suivantes. Cependant, l’impact sur les états financiers de la première année est bien plus important que dans un scénario où la province choisirait de financer ces programmes chaque année.

- Contrôle : l’approche adoptée pour les fonds WF prive la province de tout contrôle ; par conséquent, ces actifs n’ont pas été inclus dans les états financiers. Elle prive également la province de son pouvoir unilatéral d’utiliser ces fonds à d’autres fins à l’avenir. Comme indiqué précédemment, cette approche garantit une source de financement pour ces programmes et leurs objectifs. Cependant, la province a perdu toute flexibilité de ces fonds et ne peut les utiliser à d’autres fins si les priorités venaient à changer à l’avenir.

- Coût de la structure : si ces fonds sont créés alors que la province est en situation de déficit annuel, cela signifie qu’ils sont financés par une augmentation des emprunts.

Exploiter la synergie entre les audits de performance et les audits financiers

Du point de vue de la responsabilité financière, la question centrale concerne le contrôle des fonds. Bien que ces fonds soient traités comme des dons, ils restent des fonds publics dépensés au profit des citoyens, et il faut donc fournir une assurance quant à la réalisation de leurs objectifs. (BVG Canada, 2005). En réalité, ces préoccupations ne sont pas propres au secteur public, car il a été observé que les fondations privées pourraient également être confrontées à des problèmes de gouvernance. (Gloria, M.J., 2022 ; OIG-USAID, 2020)

Des audits de performance menés au Canada, aux États-Unis et au Royaume-Uni ont montré que ces préoccupations sont réelles et fondées. Par exemple, un audit récent du Bureau de la Vérificatrice générale du Canada a conclu qu’une fondation, Technologies du développement durable du Canada (SDTC), ne gérait pas toujours les fonds conformément aux modalités des accords de contribution et à son mandat législatif. L’audit a révélé que certains projets financés n’étaient pas éligibles, que les conflits d’intérêts étaient mal gérés et que plusieurs exigences légales n’étaient pas respectées. SDTC a enfreint ses politiques en matière de conflits d’intérêts à 90 reprises, a octroyé 59 millions de dollars à 10 projets non éligibles et a fréquemment surestimé les avantages environnementaux de ses projets. Peu après la présentation du rapport, le ministre a annoncé la dissolution de SDTC. (BVG Canada, 2024)

Sur la base de ces exemples et des préoccupations potentielles découlant des risques inhérents à ces mécanismes, le Bureau du Vérificateur général du Manitoba a conclu qu’un audit de performance de l’utilisation des fiducies et des fonds pourrait servir à examiner les ramifications potentielles des observations formulées dans le cadre de ses audits financiers.

Le plan d’audit a exploré plusieurs axes d’enquête susceptibles de mettre en lumière l’impact des fiducies et des fonds sur la qualité et la nature de la gestion des fonds publics distribués par le biais de ces mécanismes. L’audit s’est concentré sur :

- Considérations relatives à la gestion des risques : comme l’ont démontré les audits financiers et les audits de performance menés par le Bureau du Vérificateur général du Manitoba (BVG) dans d’autres juridictions, plusieurs facteurs doivent être pris en compte lors de la détermination de l’utilisation de ces mécanismes de financement. Il est important qu’ils soient soigneusement documentés et analysés du point de vue de la gestion des risques. Il convient également de tenir compte de l’ampleur et de la probabilité de ces risques, ainsi que des mesures d’atténuation à mettre en œuvre.

- Orientations fournies : les fonds sont transférés dans le cadre d’une entente. Ces ententes devraient inclure des attentes en matière de responsabilité conformes aux orientations du gouvernement provincial concernant les modalités de financement.

- Utilisation des accords avec les bénéficiaires : le gouvernement devrait assurer le suivi de ces accords avec les bénéficiaires afin de s’assurer que les objectifs et les résultats attendus ont été atteints.

- Disponibilité et qualité des informations relatives à la reddition de comptes : enfin, les informations recueillies dans le cadre des activités de suivi du gouvernement devraient être exactes, fiables et rendues publiques. L’absence de telles informations devrait également être signalée et expliquée.

Les travaux relatifs à cet audit de performance sont toujours en cours et feront l’objet d’un rapport à l’Assemblée législative du Manitoba en 2025-2026.

Conclusion

Les fiducies et les fonds peuvent être utiles et constituent des mécanismes de financement légitimes pour les gouvernements, car ils offrent un certain niveau de flexibilité et d’efficacité susceptible de contribuer à la réalisation des objectifs politiques. Cependant, ils soulèvent également certaines préoccupations potentielles concernant le contrôle exercé par le gouvernement et la responsabilité quant aux résultats obtenus. À cet égard, les audits de performance pourraient constituer un prolongement fructueux des audits financiers. Les audits des états financiers constituent un excellent moyen d’évaluer le traitement comptable de ces dispositifs, mais ne permettent pas toujours d’approfondir les questions organisationnelles « plus subtiles » qui mêlent défis en matière d’éthique, d’efficacité et de gouvernance. Les audits de performance peuvent élargir et approfondir les perspectives offertes par les audits financiers et formuler des recommandations susceptibles de renforcer la responsabilité et la gouvernance, tout en fournissant des enseignements utiles pour garantir que la mise en œuvre future de ces accords de financement soit solide et assure la responsabilité nécessaire à la réalisation des objectifs politiques en toute intégrité.

Références

- Services de recherche du Congrès. Universities and Indirect Costs for Federally

- Funded Research. 2025 (Universités et coûts indirects pour la recherche financée par le gouvernement. 2025)

- Glorya, M. J., Julia Kalmirah et Charlie Heatubun. 2022 Funding for Sustainability: Three Challenges of Trust Fund Implementation in Papua, Indonesia, Preprints (Financement de la durabilité : trois défis liés à la mise en œuvre des fonds fiduciaires en Papouasie, Indonésie, Prépublications.) https://doi.org/10.20944/preprints202209.0266.v1

- Gouvernement de la province du Manitoba, Manuel d’administration financière, 2025.

- Bureau de l’Inspecteur général, Agence des États-Unis pour le développement international, Improved Guidance, Data and Metrics Would Help Optimize USAID’s Private Sector Engagement. 2020. (Des orientations, des données et des indicateurs améliorés contribueraient à optimiser l’engagement de l’USAID auprès du secteur privé. 2020.)

- Bureau de la Vérificatrice générale du Canada. Chapitre 4 : Responsabilité des fondations. 2005

- Bureau de la Vérificatrice générale du Canada. Rapport n° 6 : Technologies du développement durable Canada. 2024.

- Bureau du Vérificateur général du Manitoba. Comptes publics et autres états financiers. 2019.

- Bureau du Vérificateur général du Manitoba. Comptes publics et autres états financiers. 2021.

- Bureau du Vérificateur général du Nouveau-Brunswick, Fondation de l’innovation du Nouveau-Brunswick. 2009.

- Bureau de la Vérificateur générale de la Nouvelle-Écosse, Efficacité du Fonds vert au cours des deux premières années. 2023.

- Bureau de la Vérificatrice générale de l’Ontario. Chapitre 4 : Fondation Trillium de l’Ontario. 2013

- Person, A.E. et al. Maximizing the Value of Philanthropic Efforts through Planned Partnerships between the U.S. Government and Private Foundations, Mathematica Policy Research Inc. 2009. (Maximiser la valeur des efforts philanthropiques grâce à des partenariats planifiés entre le gouvernement américain et les fondations privées, Mathematica Policy Research Inc. 2009.)

- Bureau national d’audit du Royaume-Uni, Monitor : Regulating NHS foundation trusts. 2014. (Réglementation des fondations du NHS. 2014.)