Défis en matière de transparence et de contrôle dans le cadre de la réponse des gouvernements à la pandémie

par Claire Schouten, Senior Program Officer, International Budget Partnership, cschouten@internationalbudget.org

Dans un contexte de pandémie mondiale qui contraint les gouvernements du monde entier à prendre de nouvelles mesures de dépenses, l’Union européenne a décidé de mettre en place un système d’alerte précoce. International Budget Partnership(IBP). Enquête sur le budget ouvert (OBS) montre qu’il y a lieu de s’inquiéter : sur les 117 gouvernements évalués, quatre sur cinq n’ont pas atteint le seuil minimal de transparence et de contrôle budgétaires requis par les normes internationales.

Trop souvent, les gouvernements ne publient pas les documents budgétaires clés qui expliqueraient clairement les politiques, les décisions et les résultats budgétaires, selon le nouveau rapport. Au niveau mondial, un tiers de ces documents budgétaires importants n’est pas mis à la disposition du public. Parmi les éléments manquants notables : 33 % des pays étudiés ne publient pas leur rapport d’audit annuel en ligne dans les délais impartis.

Les recherches menées par l’IBP et d’autres organisations démontrent qu’un processus budgétaire ouvert – transparent, inclusif et responsable – offre aux pays une voie prometteuse pour prospérer socialement et économiquement.

Bien que l’OBS 2019 ait été achevé juste avant l’arrivée de la pandémie, il donne un aperçu révélateur des pratiques actuelles du gouvernement en ce qui concerne la divulgation du budget, les possibilités d’engagement du public et l’efficacité des contrôles et des contre-pouvoirs. Les éléments et les résultats de l’enquête sont les suivants :

La transparence budgétaire est évaluée en fonction de la disponibilité publique et du contenu des documents budgétaires clés que tous les gouvernements sont censés publier conformément aux normes internationales – en examinant notamment si ces documents clés sont complets et publiés en ligne en temps voulu.

La note moyenne globale de transparence était de 45 sur 100, en deçà des 61 considérés comme le seuil minimum pour favoriser un débat public éclairé.

Trente et un gouvernements ont obtenu un score de 61 ou plus, ce qui montre que l’objectif peut être atteint par un large éventail de types de gouvernements. Par exemple, le Guatemala, l’Indonésie, la République kirghize et l’Ukraine ont tous atteint ou dépassé le score de 61 au cours des deux derniers cycles de l’OBS.

On trouve des exemples de forte transparence budgétaire dans six des sept régions du monde.

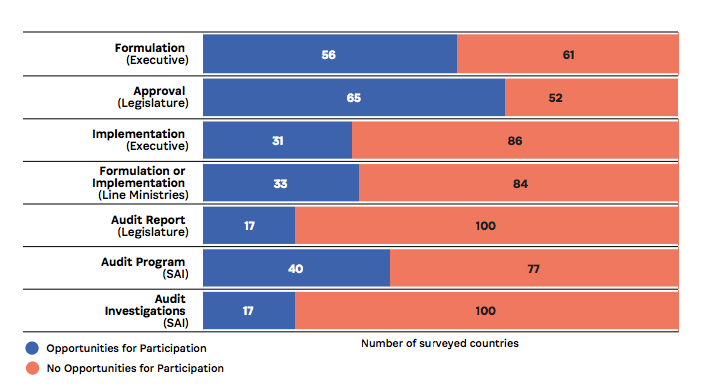

La participation du public La participation du public, évaluée sur la base des possibilités formelles offertes aux organisations civiques et aux particuliers de s’engager et d’apporter leur contribution tout au long du processus budgétaire, a obtenu une note globale moyenne médiocre : 14 sur 100. L’OBS recherche sept types différents de mécanismes de participation dans trois organes gouvernementaux, à savoir l’exécutif, le législatif et l’institution supérieure de contrôle (ISC). Les exemples incluent les consultations publiques, les soumissions pré-budgétaires, la budgétisation participative, les conseils consultatifs et les audits sociaux.

Quatre pays sur cinq disposent d’au moins un mécanisme permettant d’impliquer le public à un moment ou à un autre du processus budgétaire ; cependant, 24 pays n’ont aucune possibilité. Onze nations de l’OBS 2019 disposent d’au moins cinq mécanismes différents de participation du public. Seuls trois pays – la Nouvelle-Zélande, la Corée du Sud et le Royaume-Uni – offrent des possibilités de participation du public dans chacun des sept types de mécanismes.

Dans le processus d’audit, les possibilités de participation du public sont les plus fréquentes au cours de la phase de planification du programme d’audit. Les ISC de 40 pays disposent d’un mécanisme permettant au public de participer à l’élaboration du plan d’audit, mais seules 21 ISC fournissent un retour d’information sur la manière dont cette participation a été utilisée. Les niveaux d’engagement du public avec l’auditeur dans ce cycle d’enquête étaient en grande partie les mêmes que dans le précédent achevé en 2017, ce qui a montré que la participation du public avec l’auditeur est forte en Amérique latine, en particulier dans l’élaboration du plan d’audit (15 des 18 pays évalués dans la région disposent d’un mécanisme permettant de solliciter l’avis du public).

L’OBS 2019 constate que l’engagement du public fait particulièrement défaut lors des phases de mise en œuvre et de contrôle du budget. Davantage de gouvernements s’engagent auprès du public lors de l’élaboration ou de l’approbation du budget (voir figure 1).

Le contrôle est mesuré sur la base des rôles joués par les assemblées législatives et les ISC dans le processus budgétaire, 61 sur 100 étant considéré comme un score adéquat. Sur les 117 pays étudiés, 34 disposent d’un contrôle adéquat de la part du pouvoir législatif, 71 de la part de l’ISC et seulement 30 des deux institutions.

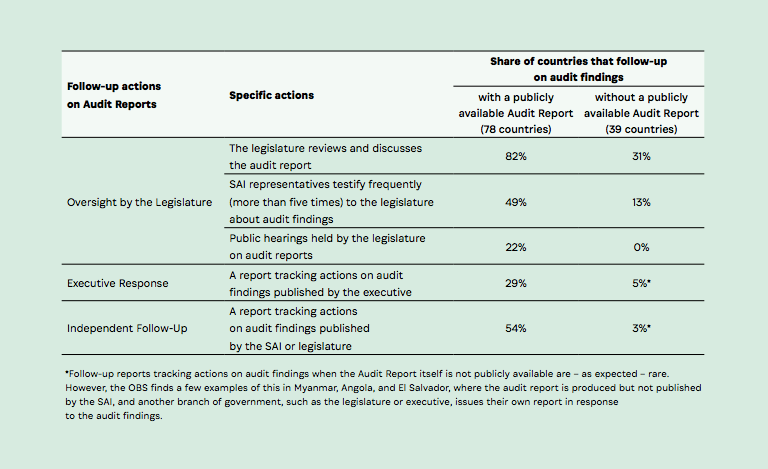

Un suivi essentiel de la part du pouvoir législatif ou exécutif fait souvent défaut (voir figure 2). Dans la plupart des pays disposant d’un rapport d’audit accessible au public, une commission législative examine le rapport et, dans la moitié des cas, un représentant de l’ISC témoigne fréquemment des résultats de l’audit devant le corps législatif. Par ailleurs, moins d’un tiers des responsables gouvernementaux publient un rapport répondant aux conclusions de l’audit. Seuls 17 pays disposant d’un rapport d’audit accessible au public organisent également des auditions publiques du corps législatif sur les résultats de l’audit.

Presque tous les pays ne disposent pas d’au moins une mesure de suivi, et seuls six d’entre eux disposent des cinq mesures de suivi législatives et exécutives : Australie, Canada, Géorgie, Nouvelle-Zélande, Norvège et Pérou.

Les systèmes de budget ouvert ne peuvent à eux seuls résoudre la pandémie, mais ils peuvent renforcer les liens entre les citoyens et le gouvernement et améliorer la prestation des services publics. Il faudra un effort concerté de toutes les parties prenantes pour que les gouvernements assurent des niveaux suffisants de transparence et de responsabilité des fonds publics afin de contribuer à la réalisation des Objectifs de développement durable et de l’Accord de Paris sur le climat, et a fortiori pour que les pays disposent des systèmes de surveillance nécessaires pour faire face à la prochaine crise. C’est pourquoi l’IBP a lancé un appel à l’action pour inciter les acteurs civiques, les entreprises, les donateurs et les gouvernements à travailler ensemble pour accélérer les progrès en matière de budgets ouverts.

L’initiative de développement de l’INTOSAI (IDI) s’est jointe à l’IBP et à des organisations de plus de 100 pays pour lancer cet appel à l’action. Avec les ISC, les organisations de la société civile et les organismes internationaux, tels que la Coopération allemande au développement et le Département des affaires économiques et sociales des Nations Unies, nous collaborons pour renforcer la responsabilité et l’impact de l’audit en améliorant la coopération entre les ISC et la société civile et l’engagement des citoyens.

L’IDI et l’IBP publieront dans le courant de l’année un rapport qui approfondira les conclusions de l’OBS et la valeur de l’audit et du contrôle dans l’écosystème de la responsabilité et l’agenda du développement. Nous sommes impatients de poursuivre notre collaboration avec la communauté de l’audit public afin de garantir une gestion des finances publiques informée, inclusive et responsable et des avantages pour tous.

L’enquête sur le budget ouvert fait partie de l’initiative sur le budget ouvert du Partenariat international pour le budget, un programme mondial de recherche et de plaidoyer visant à promouvoir l’accès du public aux informations budgétaires et l’adoption de systèmes budgétaires inclusifs et responsables.