Retos de transparencia y supervisión en la respuesta de los gobiernos a la pandemia

por Claire Schouten, Responsable de Programas, International Budget Partnership, cschouten@internationalbudget.org

En medio de una pandemia mundial que obliga a los gobiernos de todo el mundo a poner en marcha nuevas medidas de gasto, la Alianza Presupuestaria Internacional(IBP) Encuesta sobre el presupuesto abierto (OBS) muestra por qué hay motivos de preocupación: cuatro de cada cinco de los 117 gobiernos evaluados no alcanzaron el umbral mínimo de transparencia y supervisión presupuestarias adecuadas según las normas internacionales.

Con demasiada frecuencia, los gobiernos no publican documentos presupuestarios clave que explicarían claramente las políticas, decisiones y resultados presupuestarios, según el nuevo informe. En todo el mundo, un tercio de estos importantes documentos presupuestarios no se ponen a disposición del público. Entre las ausencias destacadas: El 33% de los países encuestados no publica oportunamente en línea un Informe de Auditoría anual.

Las investigaciones en curso del IBP y otras organizaciones demuestran que un proceso presupuestario abierto -transparente, inclusivo y responsable- ofrece una vía prometedora para que los países prosperen social y económicamente.

Aunque el OBS de 2019 se completó justo antes de la pandemia, proporciona una instantánea reveladora de las prácticas actuales del gobierno relacionadas con la divulgación del presupuesto, las oportunidades de participación pública y los controles y equilibrios efectivos. Los componentes y resultados de la encuesta incluyen:

La transparencia presupuestaria se evalúa en función de la disponibilidad pública y el contenido de los documentos presupuestarios clave que todos los gobiernos deben publicar según las normas internacionales; en concreto, se examina si estos documentos clave son exhaustivos y se publican en línea a su debido tiempo.

La puntuación media global de transparencia fue de 45 sobre 100, por debajo de los 61 que se consideran el umbral mínimo para fomentar un debate público informado.

Treinta y un gobiernos obtuvieron una puntuación de 61 o más, lo que demuestra que el objetivo es alcanzable por diversos tipos de gobiernos. Por ejemplo, Guatemala, Indonesia, la República Kirguisa y Ucrania alcanzaron o superaron una puntuación de 61 en las dos últimas rondas del OBS.

Hay ejemplos de gran transparencia presupuestaria en seis de las siete regiones del mundo.

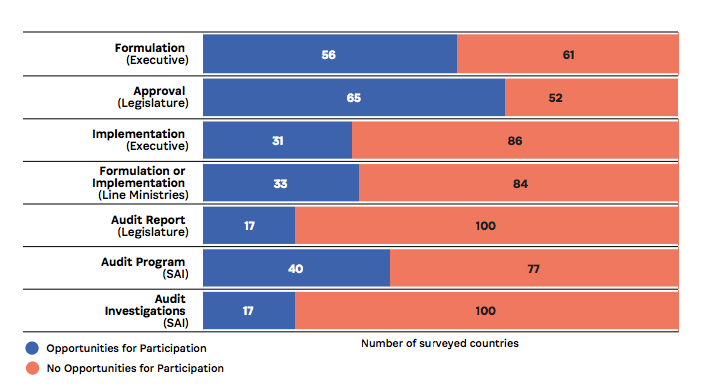

Participación pública La participación pública, evaluada en función de las oportunidades formales de que disponen las organizaciones cívicas y los particulares para participar y hacer aportaciones a lo largo del proceso presupuestario, obtuvo una pésima puntuación media global: 14 sobre 100. El OBS busca siete tipos diferentes de mecanismos de participación en tres organismos gubernamentales, a saber, el ejecutivo, el legislativo y la Entidad Fiscalizadora Superior (EFS). Algunos ejemplos son las consultas públicas, las presentaciones previas al presupuesto, los presupuestos participativos, los consejos consultivos y las auditorías sociales.

Cuatro de cada cinco países cuentan con al menos un mecanismo para involucrar al público en algún momento del proceso presupuestario; sin embargo, 24 países no tienen ninguna oportunidad. Once naciones en OBS 2019 tienen cinco o más mecanismos diferentes de participación pública. Sólo tres países -Nueva Zelanda, Corea del Sur y Reino Unido- ofrecen oportunidades de participación pública en cada uno de los siete tipos de mecanismos.

En el proceso de auditoría, las oportunidades de participación pública son más comunes durante la fase de planificación del programa de auditoría. Las EFS de 40 países cuentan con algún mecanismo para la aportación pública al plan de auditoría, pero sólo 21 EFS proporcionan información sobre cómo se utilizó esta aportación. Los niveles de compromiso público con el auditor en esta ronda de encuestas fueron en gran medida los mismos que en la anterior completada en 2017, que mostró que la participación pública con el auditor es fuerte en América Latina, especialmente en la configuración del plan de auditoría (15 de los 18 países evaluados en la región tienen un mecanismo para solicitar la opinión pública).

OBS 2019 constata que la participación pública es especialmente escasa durante las fases de ejecución y supervisión del presupuesto. Cada vez más gobiernos se comprometen con los ciudadanos a la hora de formular o aprobar el presupuesto (véase el gráfico 1).

Supervisión se mide en función del papel desempeñado por los órganos legislativos y las EFS en el proceso presupuestario, y 61 sobre 100 se considera una puntuación adecuada. De los 117 países encuestados, 34 cuentan con una supervisión adecuada del poder legislativo, 71 de la EFS y sólo 30 de ambas instituciones.

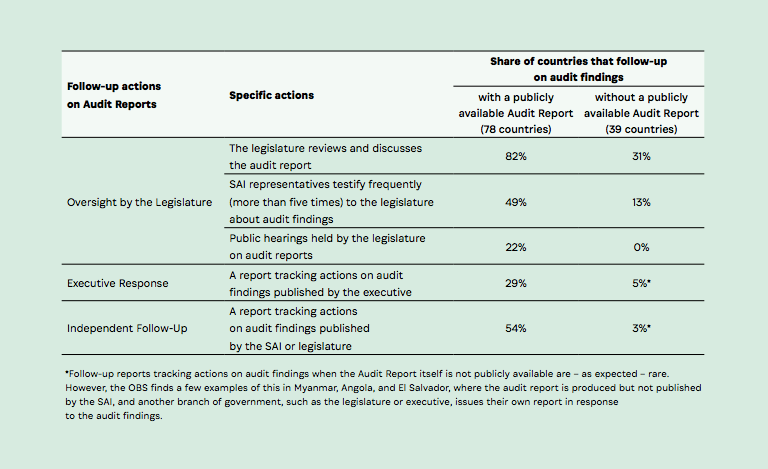

A menudo falta un seguimiento clave por parte del poder legislativo o ejecutivo (véase la figura 2). La mayoría de los países con un Informe de Auditoría disponible públicamente tienen un comité legislativo que revisa el informe y la mitad tienen un representante de la EFS que testifica con frecuencia sobre los resultados de la auditoría ante el poder legislativo. Por otra parte, menos de un tercio de los ejecutivos publican un informe en respuesta a los resultados de las auditorías. Sólo 17 países con un Informe de Auditoría disponible públicamente celebran también audiencias públicas del poder legislativo sobre los resultados de la auditoría.

A casi todos los países les falta al menos una acción de seguimiento, y sólo seis tienen las cinco acciones de seguimiento legislativas y ejecutivas: Australia, Canadá, Georgia, Noruega, Nueva Zelanda y Perú.

Los sistemas presupuestarios abiertos por sí solos no pueden resolver la pandemia, pero pueden reforzar los lazos entre la población y el gobierno y mejorar la prestación de servicios públicos. Será necesario un esfuerzo concertado de todas las partes interesadas para garantizar que los gobiernos ofrezcan niveles suficientes de transparencia y rendición de cuentas de los fondos públicos para contribuir a los Objetivos de Desarrollo Sostenible y al Acuerdo sobre el Clima de París, por no hablar de garantizar que los países cuenten con los sistemas de supervisión necesarios para hacer frente a la próxima crisis. Por esta razón, el IBP lanzó una llamada a la acción para impulsar a los actores cívicos, las empresas, los donantes y los gobiernos a trabajar juntos para acelerar el progreso de los presupuestos abiertos.

La Iniciativa para el Desarrollo de INTOSAI (IDI) se ha unido al IBP y a organizaciones de más de 100 países en este llamamiento a la acción. Junto con las EFS, las organizaciones de la sociedad civil y los organismos internacionales, como la Cooperación Alemana al Desarrollo y el Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, estamos colaborando para seguir reforzando la rendición de cuentas y el impacto de las auditorías mediante la mejora de la cooperación entre las EFS y la sociedad civil y la participación ciudadana.

La IDI y el IBP publicarán a finales de este año un informe que profundizará en las conclusiones de la OBS y en el valor de la auditoría y la supervisión en el ecosistema de la rendición de cuentas y la agenda de desarrollo. Esperamos seguir colaborando con la comunidad de auditores públicos para garantizar una gestión de las finanzas públicas informada, integradora y responsable, así como beneficios para todos.

La Encuesta de Presupuestos Abiertos forma parte de la Iniciativa de Presupuestos Abiertos del International Budget Partnership, un programa mundial de investigación y promoción para fomentar el acceso público a la información presupuestaria y la adopción de sistemas presupuestarios inclusivos y responsables.